一、呆账还完多久可以做车贷

呆账还完后消除呆账记录,则后续可以贷款 如果用户没有去消除呆账记录的话,则后续是很难申请到贷款业务的。呆账还清后,一定要求呆账所在银行把结清数据上报中国人民银行征信中心。一般上报后,次月可以征信数据更新正常。如果不上报结清数据中国人民银行征信中心的话,征信会一直显示呆账。

如果用户没有去消除呆账记录的话,则后续是很难申请到贷款业务的。呆账还清后,一定要求呆账所在银行把结清数据上报中国人民银行征信中心。一般上报后,次月可以征信数据更新正常。如果不上报结清数据中国人民银行征信中心的话,征信会一直显示呆账。

拓展资料:

以下情况可以认定为呆账。

借款人和担保人依法宣告破产、关闭、解散或撤销,并终止法人资格,金融企业对借款人和担保人进行追偿后,未能收回的债权。

借款人死亡,或者依照《中华人民共和国民法通则》的规定宣告失踪或者死亡,金融企业依法对其财产或者遗产进行清偿,并对担保人进行追偿后,未能收回的债权。

借款人遭受重大自然灾害或者意外事故,损失巨大且不能获得保险补偿,或者以保险赔偿后,确实无力偿还部分或者全部债务,金融企业对其财产进行清偿和对担保人进行追偿后,未能收回的债权。

借款人和担保人虽未依法宣告破产、关闭、解散、撤销,但已完全停止经营活动,被县级及县级以上工商行政管理部门依法注销、吊销营业执照,金融企业对借款人和担保人进行追偿后,未能收回的债权。

借款人和担保人虽未依法宣告破产、关闭、解散、撤销,但已完全停止经营活动或下落不明,未进行工商登记或连续两年以上未参加工商年检,金融企业对借款人和担保人进行追偿后,未能收回的债权。

借款人触犯刑律,依法受到制裁,其财产不足归还所借债务,又无其他债务承担者,金融企业经追偿后确实无法收回的债权。

由于借款人和担保人不能偿还到期债务,金融企业诉诸法律,经法院对借款人和担保人强制执行,借款人和担保人均无财产可执行,法院裁定终结、终止或中止执行后,金融企业仍无法收回的债权。

对借款人和担保人诉诸法律后,因借款人和担保人主体资格不符或消亡等原因,被法院驳回起诉或裁定免除(或部分免除)债务人责任;或因借款合同、担保合同等权利凭证遗失或丧失诉讼时效,法院不予受理或不予支持,金融企业经追偿后仍无法收回的债权。

由于上述1至8项原因借款人不能偿还到期债务,金融企业依法取得抵债资产,抵债金额小于贷款本息的差额,经追偿后仍无法收回的债权。

二、我有不良征信记录,严重逾期,但是最后还清了还能贷款买房买车吗

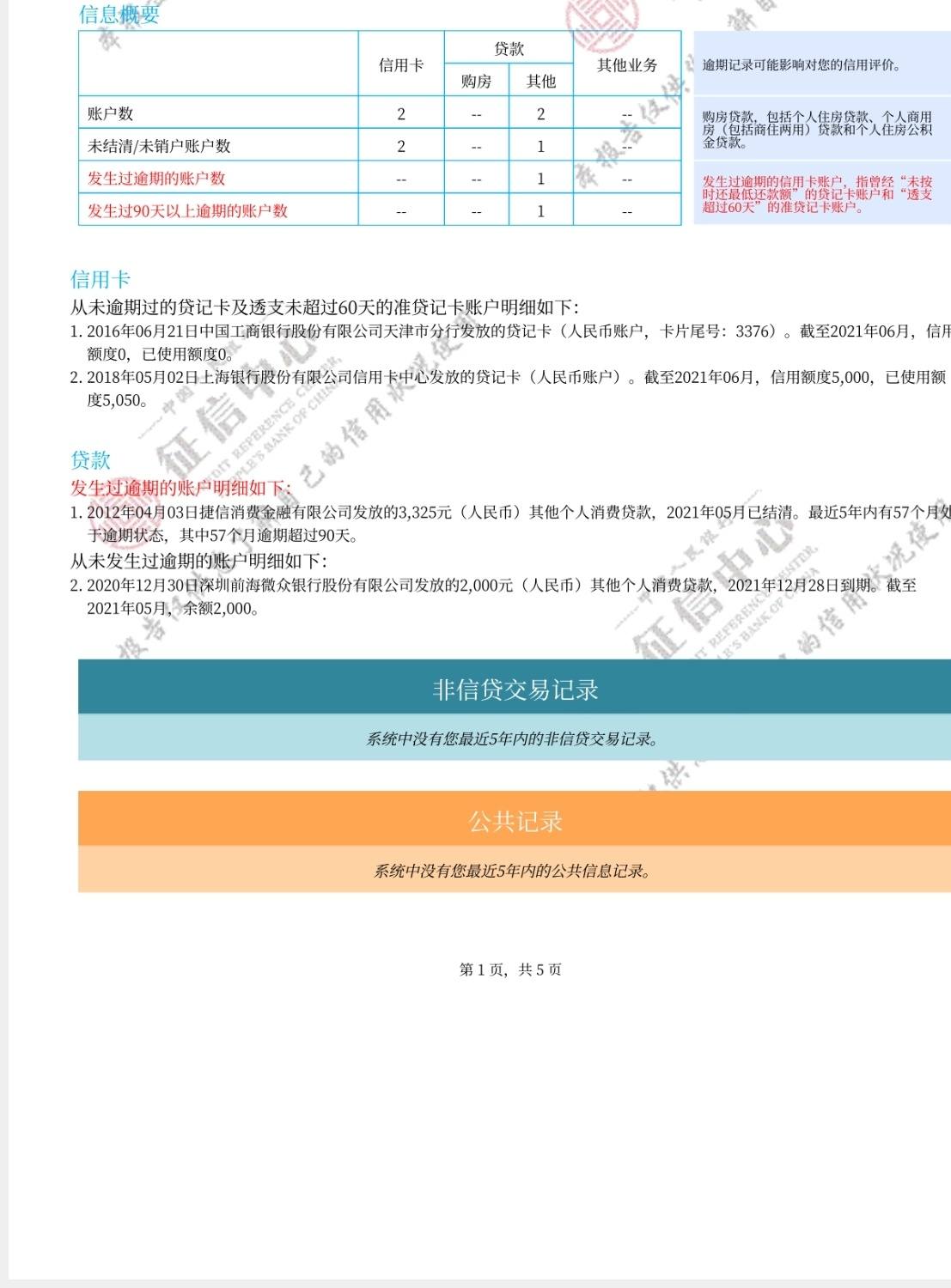

逾期结清后,在征信报告中保留5年,贷款买房买车都需要信用记录良好,如果您之前有过逾期,可以核实是否超过人民银行系统中的保留时效(5年),超过时效的,可以尝试申请,但最终是否可以通过需要以贷款行审核结果为准。

这个是要看具体的逾期次数的,如果逾期一两次的话,影响不会太大,银行会综合考虑的,但是如果逾期次数过多的话,就不好办了,毕竟现在贷款都是要看个人征信的,个人征信如果不好的好,银行会考虑这个钱要不要贷。 如果逾期有5年多了,征信报告上也没有显示,并且这5年来信用一直良好的话,那么再做贷款就没有影响了。

逾期对个人的影响:

1. 不再享受免息还款;

2. 影响个人征信记录;

3. 严重逾期,金额巨大还会因“恶意透支”构成犯罪;

4. 逾期超过三个月或银行催款两次以上还不还款的,银行会冻结持卡人卡片并将持卡人列为禁入类客户(黑名单),同时还会起诉持卡人信用卡诈骗及恶意透支,法院强制执行。信用卡偶尔逾期一次对个人的影响不是太严重,只要及时补还信用卡就能弥补。一年之内逾期不超过4次,对个人的影响不是太大,如果连续三月,甚至七个月逾期,近五年之内,不能做任何银行贷款,信用贷款。

拓展资料

一般情况下,征信不好是难以直接通过银行办理汽车贷款的。借款人可以通过4s店或消费金融公司办理车贷业务,征信要求会有所降低,不过最终的贷款利率会比较高,同时可能还需要额外缴纳一笔担保费用。建议日后保持良好的借贷习惯,按时履行还款义务。

征信花了,也就是征信有了不良记录,但是具体要看到不良到什么状况。车贷的审批要求主要是从两个地方去判定。一是征信记录,有无不良记录,一般银行最忌讳连三累六,就是连续三个月逾期,累计逾期总共六个月,基本就没戏了。二是看近一年的查询记录,准确的是近六个月,如果近六个月,查询记录超过4次或5次,那也基本没戏了。查询记录是指,你在申请信用卡或者贷款时产生的申请记录,这些在征信上都会有体现。如果想要贷款买车,可以衡量一下,也可以直接申请贷款,看一下是否可以通过。