一、手机查了征信,还可以去人民银行查吗

可以 两者并不冲突。携带身份证原件和复印件于工作日去往当地人民银行征信中心便可,每人每年享有两次免费查询,第三次开始每次收费25元。自己在网上查询征信,会留下征信查询记录,但是并不会对自己征信产生不良影响。征信是由专业化的、独立的第三方机构为个人或企业建立信用档案,为专业化的授信机构提供了信用信息共享的平台。

两者并不冲突。携带身份证原件和复印件于工作日去往当地人民银行征信中心便可,每人每年享有两次免费查询,第三次开始每次收费25元。自己在网上查询征信,会留下征信查询记录,但是并不会对自己征信产生不良影响。征信是由专业化的、独立的第三方机构为个人或企业建立信用档案,为专业化的授信机构提供了信用信息共享的平台。

拓展资料:

1、 征信是什么都包括哪些方面

个人征信即个人信用征信, 就是个人信用报告, 用于客观记录信用历史, 包括不按合同约定还款的不良信息, 以及按时还款的正面信息等的记录, 具体有以下几方面:

①包括姓名、性别、年龄、身份证、工作单位、申请日期,出具日期、婚姻状况等基本个人信息;

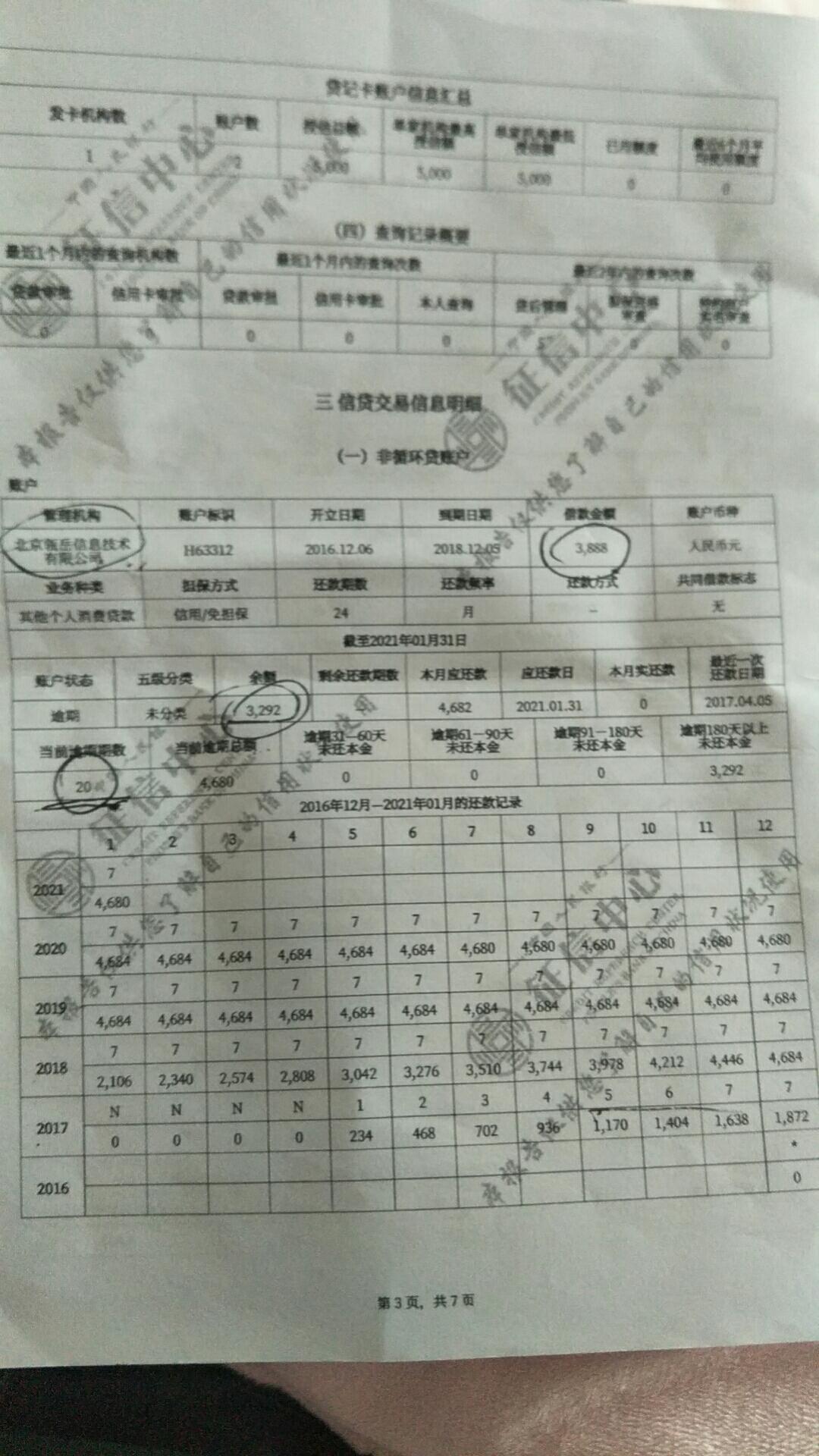

②包括个人的贷款、还款状况、信用卡状况、贷款余额以及还款记录等信息的信贷记录;

③异议记录;

④公共记录;

⑤查询记录,包括“本人查询记录”和“机构查询记录”。

2、 征信系统多久更新一次

①商业银行上报数据时间: 《个人信用信息基础数据库管理暂行办法》第6条规定,商业银行应该及时向个人信用信息数据库报送个人信用信息。 每个月由商业银行系统采集到个人信用信息后再上报到央行征信系统的个人信用信息数据库,上报时间可能是一个月一次,特殊情况可能是2个月一次。

②人行收到数据后更新时间: 人行收到业务相关机构的上报数据后,一般在1~2个月内进行更新,也就是这个月上报的数据,下个月或者下下个月才能看到。

3、 征信五年自动消除吗

《征信业管理条例》有规定:“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”所以征信上的不良记录的确在五年后会自动消除。但是这五年只是一个最短的期限,如果你在这五年内又发生了不良行为,那这五年就又得重新计算。

4、 征信是不是不能经常查

如果是个人查询的话,经常查也没关系,并不会有什么问题。不过如果是银行或者贷款机构、平台以“信用卡审批”、“贷款审批”、“担保资格审查”的名义来查询征信的话,那查多了,就会弄花征信,还可能会影响到日后的办卡、贷款。

二、上交结清证明以后银行还会再查征信吗?

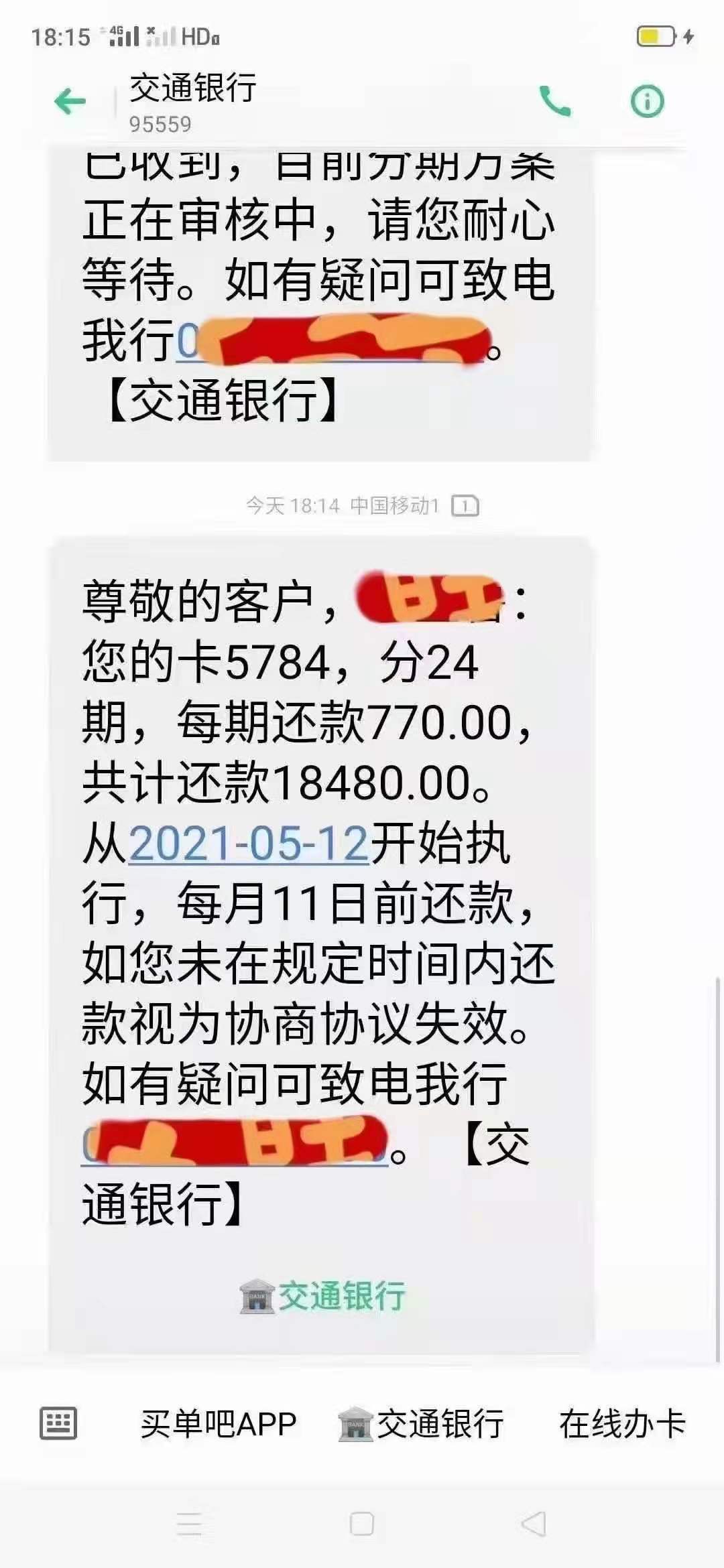

如果你是在申请借款或者是申请信用卡,那么在上交结清证明后,银行依然会再查征信的,因为你的结清证明只能证明一笔业务,而银行查询的征信体现的是你的所有信用业务

三、办房贷提供了征信报告,银行还会自己查征信吗?

1.向银行申请办理贷款的时候,不会要你提供征信报告,只会让你签订征信查询的授权书,由银行来查询。

很多人向银行申请贷款之前,都会自己去人民银行征信中心那里,先查询一下自己的信用记录,看看是否有问题,自己查询到征信有问题的,有多次逾期的就不要再去申请了,去了也会拒绝,自己还白忙活一趟。

自己查询的征信报告只会作为参考,银行是需要借款人再签订授权书,由银行来查询,并且在系统留存。

2.在审批通过前,银行还可能会查询征信记录,注意只是可能,因为目前的征信报告一般是一个月更新一次的,所以银行也不会天天查询你的征信报告,这样只会浪费资源,但如果你的审批时间较长,超过一个月的银行是会再,查询你的征信报告,看你的信用记录是否有不一样。

所以不要以为你向银行申请了,但是查询的征信报告看了没问题,就以为可以为所欲为了,有很多人查询过之后,再向别的公司申请贷款,这样就造成了你的负债比较高,银行的审批也不一定会通过啊。

拓展资料

(一)办理房贷的流程如下:

1、支付购房首付款,与房屋经销商签订购房合同;

2、带上购房合同、身份证、职业证明、工资证明、财产证明等资料前往银行;

3、办理申请购房贷款的相关手续并提交资料;

4、等待银行审核,银行审核通过后前往银行签订贷款合同;

5、办理抵押登记、合同公证等手续,按要求购买保险;

6、银行放款,借款人按时偿还贷款本息。

(二)二、贷款买房的注意事项

1、申请住房贷款前先不要动用公积金

如果借款人在贷款前先提取公积金储存余额来用于支付房款,那么您的公积金个人账户上的公积金余额即为零,这样您的公积金贷款额度也一样零了,这就意味着您将申请不到公积金贷款。

2、在借款中的最初一年内先不要提前还款

按照规定公积金贷款的有关规定,部分提前还贷款应在还贷满足一年后提出,并且您所归还的金额应该超过6个月的还款额。

3、还贷有困难不要忘记寻找身边的银行

当您在借款期限内偿债能力下降,还贷有困难时,不要自己硬撑。工行的客户可向工行提出延长借款期限的申请,经银行调查属实,且未有拖欠应还贷款本金、利息,工行就会受理您的延长借款期限申请。

四、征信所有逾期处理完,信用卡也注销了,五年之后再去查征信,报告上显示空白还是显示哪些东西?

五年之后查询个人征信,应该是全部名下所有信用卡和贷款情况的报告,没有逾期都显示是零正常就可以了。其实只要征信超过一年以上没有逾期有的银行就可以视同正常户可以贷款了。具体看银行的审核要求。