一、以贷养贷会出现什么后果

以贷养贷是指通过贷款来偿还贷款带来的后果: 1、遭遇大量催收:以贷养贷通常是同时借多个网贷产品,网贷只要逾期就会催收,而借了这一笔归还上一笔,总会有没有按时还上的,如果因为个人信誉不够无法再获得贷款,那么多款网贷同时逾期会遭遇大量催收。

2、加重还款负担:网贷产品和银行贷款不同,网贷产品的贷款利率目前普遍在18%左右,如果以贷养贷只会加重自己的还款负担。

3、增加个人负债:本来一开始只是欠了一笔贷款,但通过以贷养贷,借的贷款越多欠的钱也就越多,最后反而加重了个人负债。

4、变成网络征信黑名单:网贷产品虽然不上征信,但是它们会将贷款人的信息上传到大数据和网络征信,以贷养贷的情况在数据中是很容易被发现的,这样一来很容易变成网络征信黑名单。成为网黑以后,基本上就很难再借了。

拓展资料:

现在很多人都会在网上贷款,然后以贷养贷,但最终却导致欠款越来越多无法上岸,那么以贷养贷5年到底有多可怕,其实这是一个很恐怖的事情,在这5年时间,你的负债可能会越来越多,以贷还贷最后无法全身而退。

能够想到以贷养贷,表明这个人仍然很聪明,但事实总是能颠覆你的想象。如果你以前的贷款没有偿还,你的信用额度可能会降低,利息可能会增加。例如,如果你借100元,你会发现它将花费1000元或更多。

对于借款人来说,“以贷养贷”不仅会导致越来越多的债务,最后的结果也只能是无贷可贷,为什么这么说?每个“以贷养贷”的借款人都可以被视为庞氏骗局的参与者。只要有一个新的平台可以借钱还旧平台的本息,这个“局”就可以继续玩下去。

在这个过程中,借款人似乎聪明地“受益”了,然后继续借钱以满足持续扩张的愿望,而这笔贷款轻松地帮助他实现了工作无法实现的梦想。

但最大的潜在危险在于,这种欲望不断受到刺激并失去控制,与此同时,债务迅速上升,这很可能超出借款人的承受能力。

二、以贷养贷会出现什么后果?

贷款虽然能解决借款人眼前的资金困难,但是长此以往一旦资金链断裂,无法按期还款,就会遭受到网贷平台方的暴力催收。大多数人为了避免逾期遭到平台的暴力催收,十有八九都会以贷养贷。那么,以贷养贷的后果是什么?

以贷养贷的后果是什么?

【1】增加负债金额、还款负担

在以贷养贷前,借款者只是欠了一笔欠款。以贷养贷后,借款者就不仅是欠一笔欠款了。通过以贷养贷,借的贷款越多欠的钱也就越多,最后反而加重了个人负债。网贷产品和银行贷款不同,网贷产品的贷款利率目前普遍在18%左右,如果以贷养贷只会加重自己的还款负担。

【2】面临暴增的催收情况

以贷养贷后果比较严重,越贷越多,产生的利息也越来越高。如果个人收入不足以偿还欠款,那么网贷只要逾期就会催收,而且多款网贷同时逾期会遭遇大量催收。

【3】个人信用收到影响

以贷养贷通常是同时借多个网贷产品,网贷只要逾期就会影响个人征信,网贷平台会将贷款人的逾期信息上传到大数据和网络征信。这样一来很容易变成网络征信黑名单。成为网黑以后,基本上就很难再借了。

以贷养贷最后想要还清是比较困难的,借得越多负债率越高,只会越还越多。总之,以贷养贷并不是解决资金问题理性的方式,大家还是要养成理性消费、理性贷款的良好习惯,不要落入以贷养贷的陷阱。

三、以贷养贷真的不行吗?看看这些后果吧!

; 现代社会,人们面临的诱惑实在是太多了,各种信贷产品层出不穷,让很多年轻人陷入这种循环借贷中,无法自拔。那么以贷养贷真的不行吗?有这么可怕吗?我们一起来了解一下相关的内容。

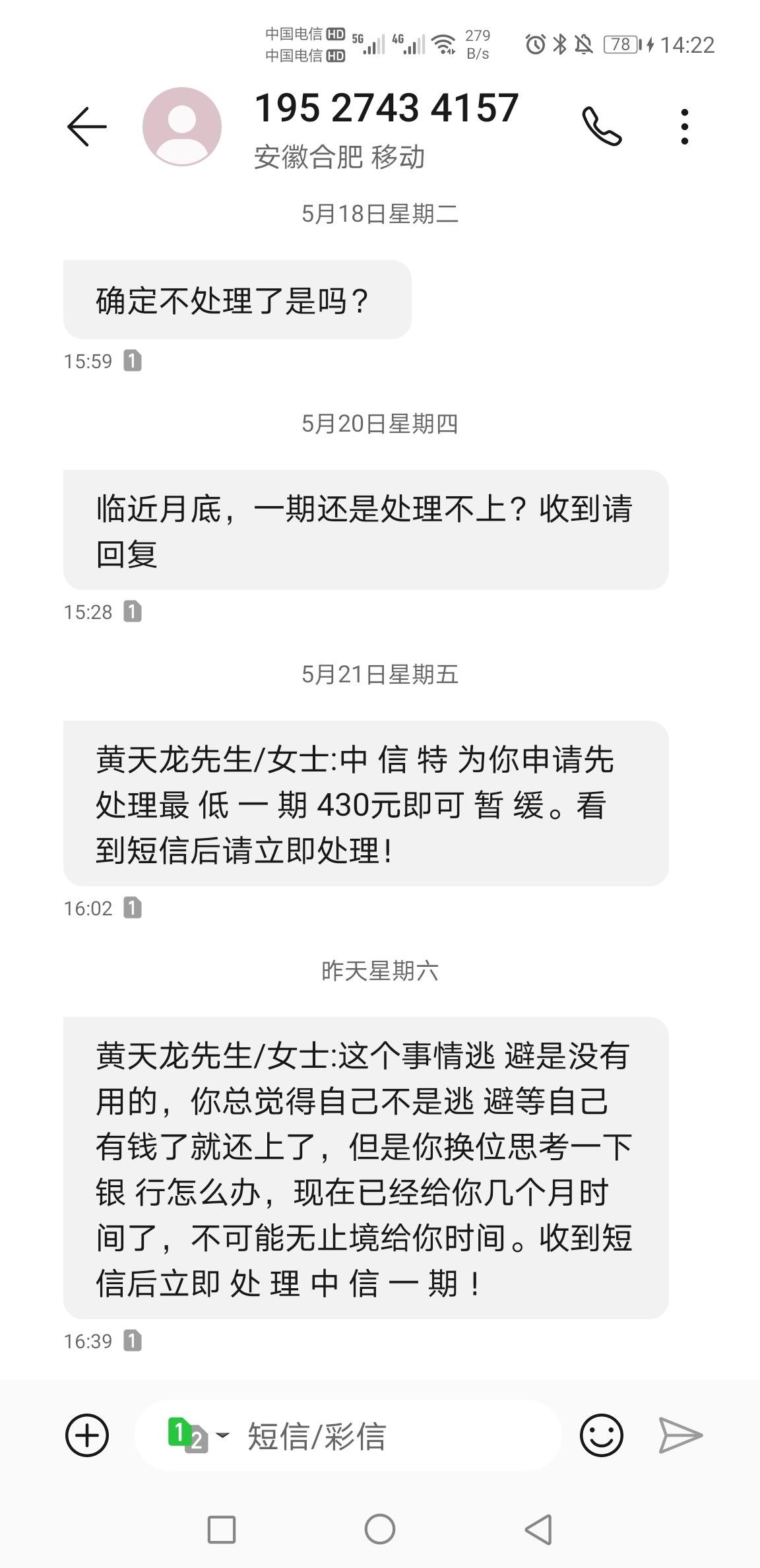

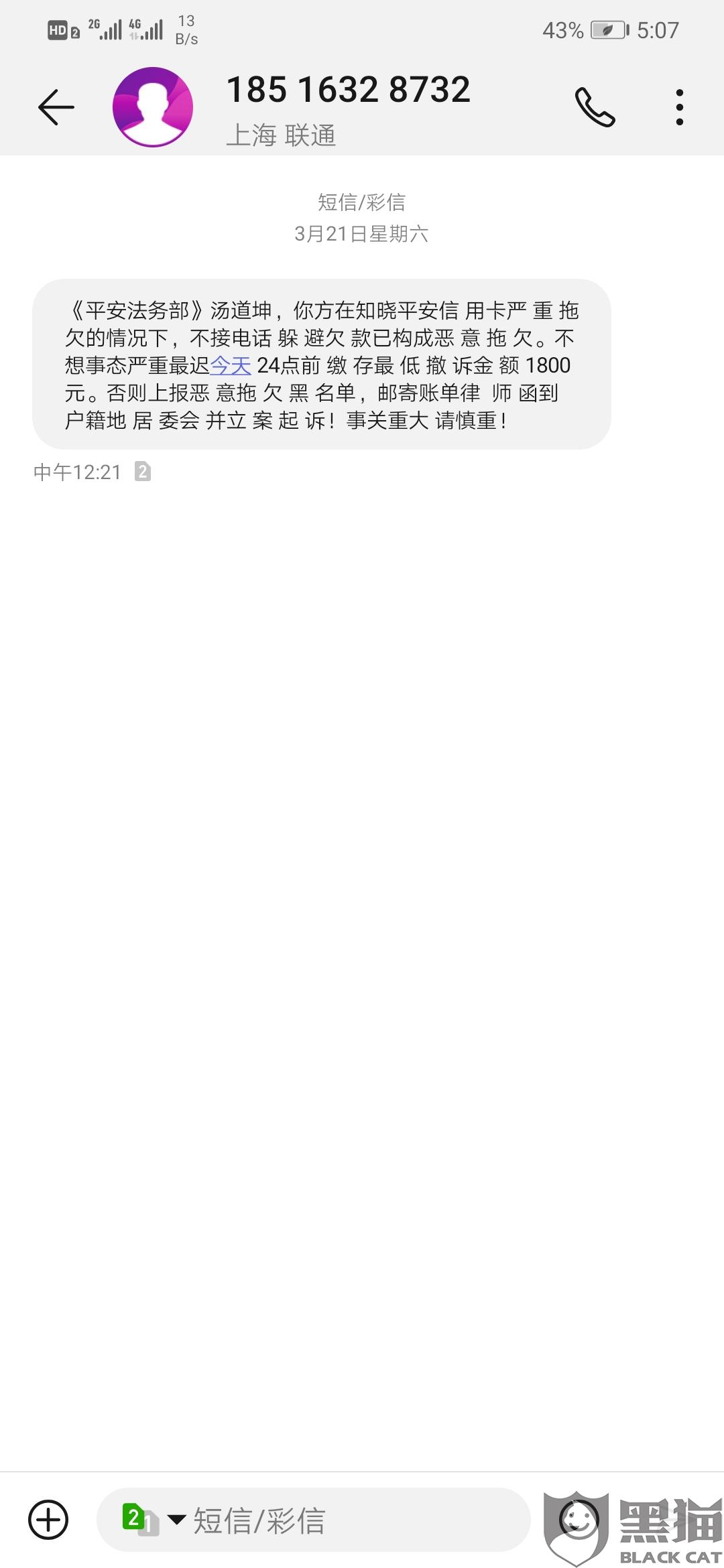

1、暴力催收

以贷养贷一般要面临几个甚至几十个不同的网贷,以贷养贷会有这样的问题,资金周转不灵,要是一个贷款没有及时放款,或者额度被冻结,就无法去还另外一个贷款,导致逾期的情况出现,而网贷逾期违约金非常高,时间越长越还不上,而且逾期后就是天天的催收电话,不仅会打你的电话,而且会直接爆通讯录,把你身边所有人的电话全部打一遍,会造成很大的麻烦。

2、父母失望

以贷养贷是一个无底洞,永远都填不满的,如果不及时寻求家里人的帮助,等到无法收拾的时候,到时候后悔都来不及了!我们都还年轻还有从头再来的资本,可是父母都已老去还要承担这些压力,为人子女的于心何忍。

3、高利贷

其实很多贷款属于违法放贷,本身没有放贷资格,不管是利息还是违约金,都是按照最高标准来计算,远远超出了法律规定的范畴,如果傻傻的去偿还,以贷养贷过程中要白白支付很多不必要的费用,满足的只是自己的欲望,没有任何有价值的地方。

总之,以贷养贷千万不能碰,一般人是无法应付的,最终结果只会形成一堆烂摊子。

四、“以贷养贷”的那些人,现在过的到底怎么样了?

多数“以贷养贷”的人过得都非常惨,最后大概率都会成为失信执行人,也就是所谓的老赖。“以贷养贷”是一条不归之路,趣评奉劝大家千万不要成为这样的人。趣评曾经在互联网金融行业待过一年,接触过部分“以贷养贷”的人。很多人由于消费水平远超收入水平,走上了超前消费的道路。事实上,如果有稳定的收入,超前消费也并不算什么大问题。但一部分人并没有稳定的收入,在无法按时偿还贷款的情况下,很可能会走上”以贷养贷“。不过,在2018年以后,国家加大了对互联网金融行业的整顿。现如今,再想”以贷养贷“已经很难了。

第一,“以贷养贷”的人最终成为黑户的可能性极大。在征信体系不完善的时候,确实有很多人依靠“以贷养贷”生活。例如,在一个小贷平台能够贷款5000元,10个平台就是50000元。在2014年-2018年,国内的互联网金融出现了井喷式发展,各种平台纷纷出现。那一段时间,也是“以贷养贷”那些人的黄金时期。一个新平台已出现,马上就成为这些人的“撸口子”的目标。

但事实上,“以贷养贷”是一条不归路。以趣评的从业经验来看,即使是最便宜的小额贷款,利息也不会低于18%!即使是按照18%的复利增长下去,最终的总额会变成什么样?更何况,这些“以贷养贷”的人,还需要贷款维持生活,还是标准不低的生活。最终,这些“以贷养贷”的人,变成失信执行人的可能性非常大。一旦成为失信执行人,也就是所谓的“黑户”,还可以称之为老赖,会在现代社会寸步难行。例如,失信执行人名下不能有固定资产,甚至不能乘坐高铁与飞机,不能够贷款等等。

第二,“以贷养贷”的人在2018年以后,已经越来越难以生存。在2018年以后,国家加大了对互联网金融企业的监管,很多互金企业纷纷破产。事实上,那些互金企业用高额利息筹集资金,很大一部分资金都流入了小额贷款市场。而小额贷款就是这些“以贷养贷”者的主要目标,互金企业纷纷倒闭,小额贷款公司也就随之失去了资金来源,这些“以贷养贷”者就没有了可以“撸”的口子。除此以外,国家对于征信体系的建设越来越重视,震慑了一批“老赖。

趣评认为,虽然互联网时代,可以贷款的途径越来越多,但不到万不得已的情况下,千万不要用贷款来满足自己的消费欲望。一旦走上“以贷养贷”之路,那就是一条不归路!

五、为什么大多数网贷暴力催收事件,最后都以贷款人为受害

建议通过正规渠道贷款,避免造成利滚利至无法偿还、上当受骗。

")

并且通过银行贷款无手续费,望客户仔细甄别,谨防诈骗。

农行针对不同贷款用途,会有不同的贷款政策,具体可咨询当地农行。

农行目前针对小额消费贷款,有随薪贷、网捷贷等业务。

网捷贷是指农业银行向符合特定条件的农业银行个人客户发放的,由客户自助申请、快速到账、自助用信的小额消费贷款。

“随薪贷”是农业银行以信用方式向资信良好的个人优质客户发放的、以个人稳定的薪资收入作为还款保障的、用于满足消费需求的人民币贷款。随薪贷不得用于国家有关法律、法规及信贷政策禁止的用途。

网捷贷可以通过掌上银行和个人网银进行申请,符合条件,即可在线申请,实时审批。非常方便快捷。

申请步骤:登录掌上银行,点击农银快e贷,系统会自动审核是否符合条件,通过后,填写信息,即可。

网捷贷贷款对象:

(一)我行未结清个人住房贷款的客户(简称“房贷客户”)。

(二)按时缴纳住房公积金的客户(简称“公积金客户”)。

(三)按时缴纳社会保险的客户(简称“社保客户”)。

(四)我行代发工资客户(简称“代发工资客户”)。

(五)其他符合我行条件,且持有我行借记卡的客户(简称“借记卡客户”)。

若需透支现金急用的话,建议可尝试申请农行信用卡。年满18 周岁,信用记录良好,有合法、充足、稳定的收入或资产,即可尝试申请。

必要申请材料包括身份证件和收入证明,若能提供较多还款能力证明,有助于较高额度的申请。

申请方式:

可携带相关材料到农行网点申请。审批时间30天左右。

若是农行掌上银行、个人网银客户,可通过网银、掌上银行进行申请。审批时间约7个工作日。

通过农行官网点击个人服务--信用卡--我要办卡,在线申请,此种申请需办理面签,审批时间面签后30天左右。

六、网贷“以贷养贷”导致很多人最终失信,会产生什么重大问题?

很显然,题主担心这部分人逐渐变多,担心发生某些 社会 问题,其实大可放心。绝不会发生!要宏观的看待这个问题。首先,毕竟是少数人。其次,以贷养贷只是近几年“互联网”乱像!诸如p2p,花呗,借呗等新兴移动支付给造成的。影响面很小。国家已经在出手整治了。及时制止防范出现问题。

在这种“乱像”时期,肯定有部分人会面临失信,严格讲这部分人要么因为本身资质差、要么因为偶然事件造成。属于正常范围。

再说一下失信,失信人员增多,其实表现出的是经济活力,只有在经济蓬勃发展阶段才会有欠债现象,改革开放前失信人是很少的,几乎没有。

社会 在进步,经济在发展,发生某些问题是必然的,及时修正问题就是发展,就是进步。

首先,失信了,贷款贷不了,一段很长的时间内,并且如果你是公职人员,将会有很大的影响,详情请参照公务员法。

其次,整天催收骚扰并且爆通讯录。

接着,正规的大额的会法院起诉,那时你将一无所有,名下唯一住房也会拍卖,所以我建议,还没有闹到法院,先自己拿去卖的赶紧还,能多卖点是一点。

接着如果你不履行义务的情况下,你会变成老赖(指有履行能力但是不履行得人),那时你孩子们将上不了贵族学校,并且人人都知道你是老赖。

最后,不怕征信废了,就怕自己还有解决的能力,珍爱生活,享受生活,加油!

现在很多年轻人都是超前消费,又或者自己懒惰,整天不务正业,没钱了先借网货,反正到时候还上就可以了,谁知道越陷越深,以贷养贷,超出了自己的还款能力,最后把自己的信用玩完,还要想尽各种办法把贷款补上,只能默默承受痛苦的心理压力。

一旦逾期失信,会被拉入失信人员名单,对自己未来的生活造成不良影响,比如以后要买房子,买车,需要分期付款,或要向银行贷款,这时候如果你有不良的贷款记录,银行申核货款的时候就很难通过了,也会影响自己的出行,严重者会被限制去高档场所的,冻结财产、扣押等等。

现在是信用评级 社会 ,一个人没有信用,几乎都是寸步难行,哪怕你闯个红绿灯,同样也可能被纳入不良信用评级内,法网恢恢,疏而不漏。

趁自己还年轻,赶紧把自己的债务还完,无债一身轻,祝你前途似锦,加油

大学生变流浪汉

这种分情况,有一种说法叫负债重组,另外就是以贷养贷,前者是优化债务,后者就是啥也没有,只能拆东墙补西墙