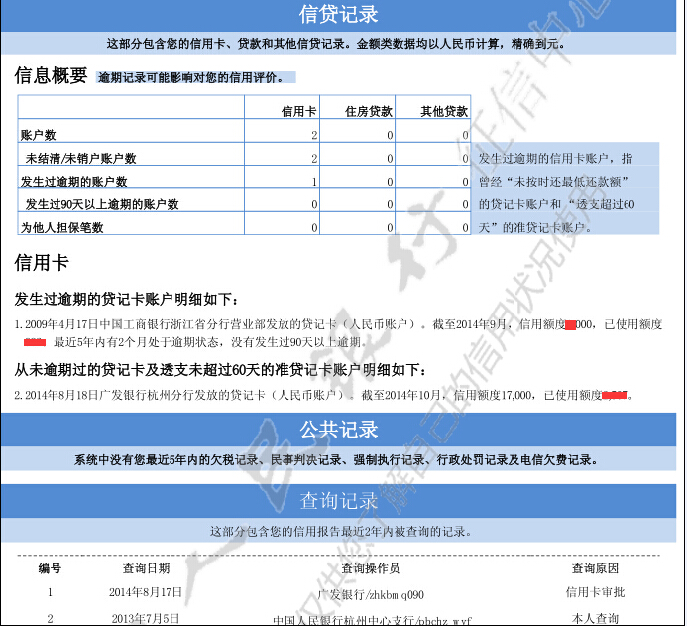

一、征信上有90天逾期怎么办

征信上有90天逾期可以参照以下方法处理:

一、征信逾期天数超过90天,就意味着你的欠款已经进入不良贷款。

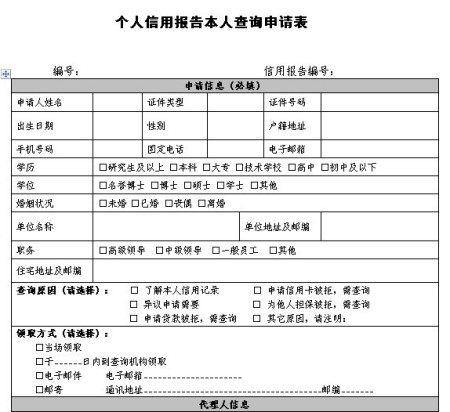

二、需要打印一份个人征信报告(当地人民银行大厅、部分商业银行大厅都设有自助打机机,一年内两次免费打印),确认个人征信报告上是否显示“禁入或关注”类字样。

三、到信用卡开户银行的市分行银行卡管理部门,明确还款意愿,要求全部还款完毕后,一定要协助解除“禁入或关注”类限制。

四、通过银行柜面全部还款完毕,并由开户银行的地市级分行银行卡管理部门解除“禁入或关注”类限制。

五、等待五年时间,待个人征信系统自动覆盖后,信用卡自动进行恢复。

【拓展资料】

征信记录了个人过去的信用行为,这些行为将影响个人未来的经济活动,这些行为体现于个人信用报告中,就是人们常说的“信用记录”。直到2012年以前,中国现行的法律体系中还没有一项法律法规为征信业务活动提供直接依据。国务院法制办曾经在2009年10月全文公布《征信管理条例(征求意见稿)》,就征信管理条例征求社会各界意见。

2012年12月26日,国务院总理温家宝主持召开国务院常务会议,会议审议通过《征信业管理条例(草案)》。会议指出,征信业是市场经济中提供信用信息服务的行业。征信服务可以为防范信用风险、保障交易安全创造条件,促进形成诚信者受益、失信者受惩戒的社会环境。我国征信业从无到有,逐步发展,作用日益显现,征信市场初具规模。

《征信业管理条例(草案)》对采集、整理、保存、加工个人或企业信用信息、并向信息使用者提供的征信业务活动作了规范。草案规定由中国人民银行及其派出机构依法对征信业进行监督管理。草案对从事个人征信业务的征信机构规定了较为严格的市场准入条件和相应的审批程序,明确了征信机构采集、保存、提供信用信息的范围和行为规范,明确了信息主体的权利。

二、信用卡逾期90天以上怎么补救

如果信用卡逾期超过90天了,客户想要补救的话,第一件要做的就是赶紧还清欠款,否则一直逾期不还,后果会越来越严重。而且还了欠款之后,也要注意好好养信用,努力修复征信。

一、要知道,信用报告上的逾期记录在还清欠款后一般还会保留至少五年时间才可能被系统册除。顾客只要以后好好用卡,同时还钱最好能按时全额还清,通过积累良好的消费、还款记录,把逾期记录慢慢地覆盖。而且由于逾期时间较长,银行很可能会对信用卡进行降额、冻结处理,客户也只有积累了良好的信用,让个人信用度慢慢地恢复,银行才有可能解冻、恢复额度。若客户短期内不能将逾期的欠款还清,那也应主动去银行咨询,看能不能申请停息挂账,延长还款期限,分期偿还等。最后也建议大家,在使用信用卡的时候,要合理消费,不要超过自己的偿还能力,不然还款压力还很大。

二、信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条、签名条的卡片。持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。我国有关法律(《全国人民代表大会常务委员会关于有关信用卡规定的解释》)规定的信用卡,是指由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡?。2017年12月1日,《公共服务领域英文译写规范》正式实施,规定信用卡标准英文名为CreditCard。

三、信用卡消费是一种非现金交易付款的方式,消费时无须支付现金,待账单日(BillingDate)时再进行还款。信用卡分为贷记卡和准贷记卡,贷记卡是指持卡人拥有一定的信用额度、可在信用额度内先消费后还款的信用卡;准贷记卡是指持卡人按要求交存一定金额的备用金,当备用金账户余额不足支付时,可在规定的信用额度内透支的准贷记卡。所说的信用卡,一般单指贷记卡。2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(原上限为日利率万分之五、下限为日利率万分之五的0.7倍)。2021年5月25日,最高人民法院发布实施了《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》。

三、信用卡逾期90天以上有什么后果

说起信用卡逾期,这绝对是使用信用卡过程中一定不能踩的“雷区”。信用卡逾期怎么办呢?信用卡逾期90天以上后果有哪些呢?我们一起来看看。

1、 个人信用记录留污点。由于各商业银行已接入央行征信系统,所以只要个人与银行有信贷往来,其信贷情况都将被载入个人征信报告。之后申请贷款会很困难,银行受理贷款申请前,首先会查看借款人的征信报告,若发现近两年内连续逾期超过三次或累计逾期超过六次,贷款将被拒。

2、 计收罚息。信用卡逾期之后,发卡行不但会计收罚息,还会收取滞纳金。以招行信用卡为例,它的逾期利息计算方式为:每笔账款记账日起至该笔账款还清日止为计息天数,日息万分之五为计息利率。滞纳金的收取标准为:按最低还款额未还部分的5%计算,最低10元(人民币)。

")

3、 被银行起诉。如果持卡人逾期金额多、时间长,银行将视其为恶意逾期,对于多次催收后仍不还款的,银行会提起诉讼。

4、 信用卡逾期90天以上怎么补救。逾期90天已经算是恶意逾期了,当然前提是排除信用卡被盗刷以及其他不可抗力的原因。想要补救的话,就需要先把银行的欠款归还,大家可以致电客服商量下看能不能减免一些利息或者是违约金。归还欠款只是第一步,然后需要大家坚持使用信用卡,按时还款,然后基本就可以继续办理银行的相关业务了。

以上就是信用卡逾期90天以上后果有哪些的相关信息,希望对您有所帮助。

四、建行快贷逾期超过90天还有救吗?会处罚吗?

; 建行快贷是建设银行的拳头产品,以利息低、额度高著称,所以不少人都想申请建行快贷。由于快贷门槛比较高,需要是建行白名单邀请客户,所以一般用户没有额度。那么如果在建行快贷借了钱,逾期超过90天还没还,会有什么后果呢?

相对来说,只要不涉及诈骗、骗贷,那么不会处罚,但是银行贷款逾期比民间机构贷款逾期严重多了,虽不会遭遇爆通讯录、暴力催收等情况,不过会造成以下的几种后果:

1、被起诉

一般来说,快贷逾期超过90天就会视为恶意逾期,如果超过120天还不还款,那么建行会根据金额的大小采取法律手段,起诉到法院,如果胜诉后还不还款,那么就被纳入失信被执行人名单内,影响出行、消费、子女入学。

2、影响征信

如果贷款金额不大,有可能银行会放弃追债,把该笔贷款列入坏账,不再催收,但是绝对会上银行黑名单,征信记录黑了,以后不能再办信用卡、贷款、车贷、房贷等需要查征信的业务。

如果欠款一直不还,那么不良记录永远不会消除,永远都是贷款用户;如果还清欠款,那么5年后不良记录自动消除,所以建议,及早筹钱还款才是正确的。

五、建行逾期超过90天是怎么处理的

超过还款日未还款就是逾期,在信用报告中会有记录;

逾期的不良记录会记录在个人的征信记录中,如果一直不还款,将会进入黑名单,影响个人征信;

信用卡逾期后银行的处理方式:

1、消费款项不再享受免息还款待遇。发卡银行会从记账日起算,以消费金额为本金按日计算利息,日息万分之五,按月计收复利;对最低还款额未还部分,还会按月收取5%滞纳金。

2、收到发卡银行的催交电话、催交信等。

3、被发卡银行冻结信用卡账户,欠款记录可能被反馈至中国人民银行个人征信系统,影响持卡人的个人信用记录,导致持卡人无法正常申请贷款等。

特别提醒:建议办理信用卡的用户都按时还款好好维护自己的征信;