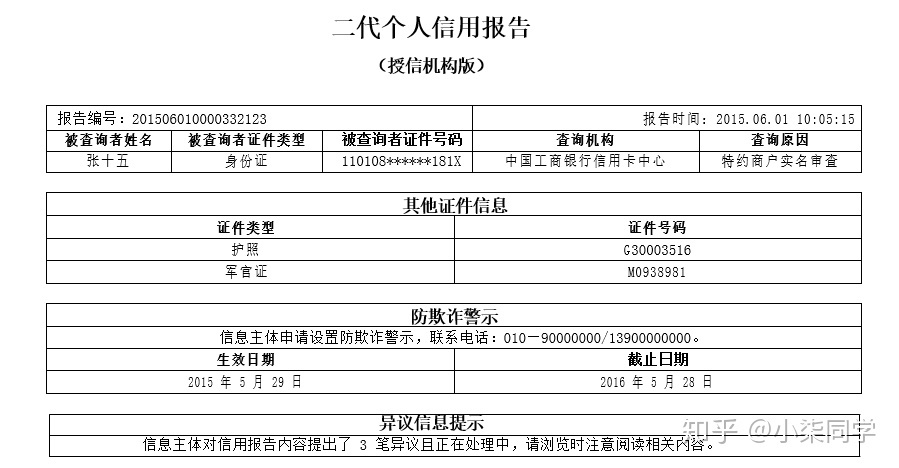

一、征信报告担保可疑、损失是什么意思

征信报告的五级分类有正常,关注,次级,可疑,损失五类,这是通过对借款人的现金流量、财务实力、抵押品价值等因素,进行连续监测和分析做出的风险判断 从左往右资产情况越来越差,前两类还算正常,后三类就是明显的问题征信。

从左往右资产情况越来越差,前两类还算正常,后三类就是明显的问题征信。

显示损失是指银行判定借款人无论采取何种方式都无法偿还贷款。贷款损失率达到了百分之七十五到百分之一百之间。在采取所有可能的措施或一切必须的法律程序之后,本息仍然无法收回,或只收回极少部分。除非对方能提出非常充分的理由,否则显示损失的个人或者企业日后是绝对无法贷款的。

总之征信显示损失说明个人信用已经到了非常危险的境地,银行或者金融机构将会采取法律途径要求归还欠款。查看个人征信报告是信贷审批的必经环节,以后的车贷房贷,甚至是正常生活都会受到影响。

扩展资料:

注意事项:

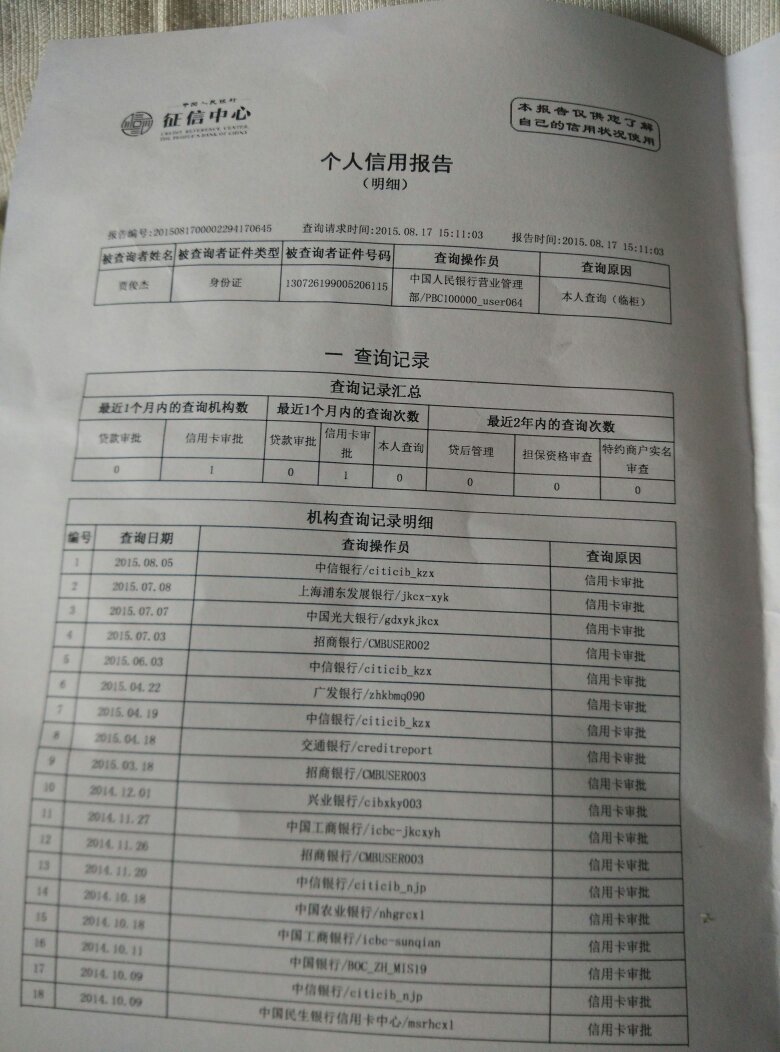

旧版征信报告的还款记录保持2年,不良信息(例如逾期、呆账等)自中止之日起保留5年。新版征信报告中,还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽还款记录)、逾期信息。

新版完整展示学历信息,就业情况,电子邮箱信息,通讯地址,户籍地址,所有个人手机号。配偶信息较为完整,比如包含姓名,证件类型,证件号码,工作单位和联系电话。个人近几年详尽的居住信息都记录在册。

参考资料来源:百度百科-信用担保

参考资料来源:百度百科-征信报告

二、给人做银行贷款担保成了征信不良?并不是没有办法修复!

; 当个人的资质水平不过关,无法去银行申请到贷款时,贷款人可以找一个资信良好的熟人为自己进行担保贷款,这是很多贷款人常用的一种贷款手段。但一旦贷款发生逾期,担保人的征信上也会显示。给人做银行贷款担保成了征信不良?

给人做银行贷款担保成了征信不良?

如果用户是因为给别人的贷款担保造成征信不良,那么首先需要做的就是帮助欠款人及时还清欠款和罚息,让该不良记录停止翻滚,否则担保人的个人征信报告上的担保记录会一直不停记录,不良记录就无法被覆盖。

还清贷款后,根据《征信业管理条例》里面的相关政策,个人面对非恶意、非自主、非人为的征信不良,可以通过异议申诉等途径进行修复,以此为自己争取不良征信污点消除的机会。

也就是说,担保人在发现自己因为担保征信不良之后,需要做的有两件事。一是帮助欠款人及时还清贷款,二是立刻进行申诉和修复征信。我国的征信修复渠道已经渐渐成熟,网上也有一些征信修复的新闻感兴趣的朋友可以自行查询。

当然了,如果申请修复不成功的话,那么还清贷款5年后,不良的征信记录也是会被自动消除的。如果逾期情况比较严重,已经影响到担保人的其他信贷业务的话,担保人也可以协同欠款人向银行申请停息挂账,这样能一定程度上减少还款压力。

以上就是对于“给人做银行贷款担保成了征信不良”的相关内容分享,希望能够帮助到大家!