一、工行停息挂账第二次逾期咋办

1、首先打开工行卡app进入到主页。

2、其次点击到账户设置里停息挂账记录进行查看。

3、最后找到工行第二次预期记录联系客户进行申请撤销即可。

二、停息挂账后又逾期了两天

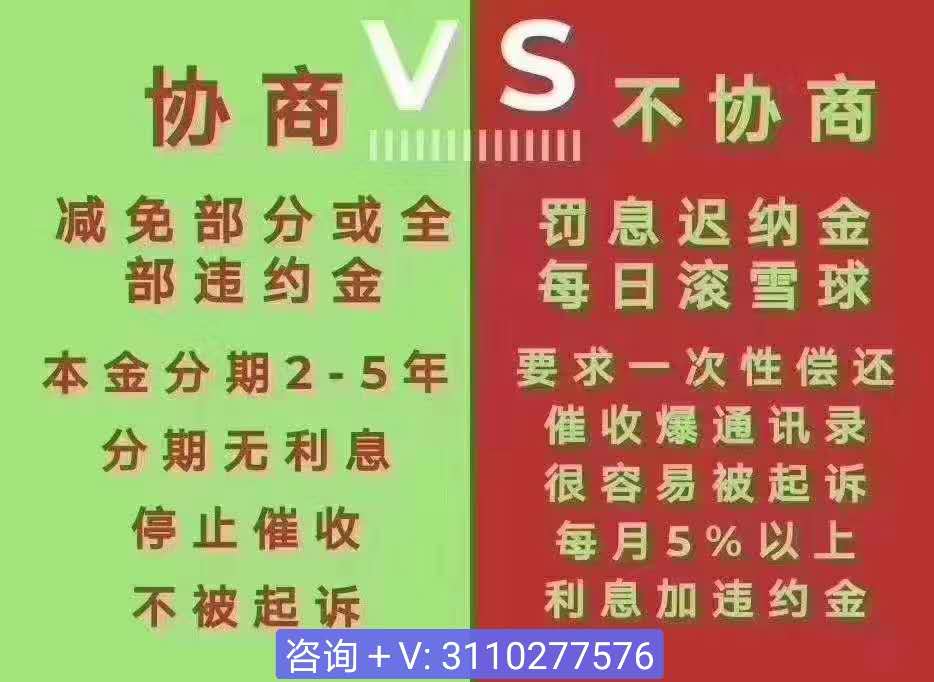

1、终止之前的分期协议。协商还款以后如果你再次出现逾期,银行是有权取消之前的协商还款协议的,并且还会要求欠款结清全部债务,信用如此之差,银行这么做也是正常的,不要怪银行无情了。

2、被银行起诉。如果再次出现逾期的情况,金额过高,你是有被银行起诉的风险的。同时还有可能会被要求偿还之前的逾期利息和滞纳金。

3、另位失信人,成为“老赖”。一旦被起诉不还款,被定为失信人,成为了“老赖”。就更难再社会上立足了。如果名下有财产,还会被强制执行。(成为老赖的后果就不去说了,自己去百度一查。)

拓展资料:

挂帐简介;

1、"挂账"一词并不是会计学中的术语,原因在于其的不规范性,但由于历史原因,为会计人员习惯性的使用。它所包含的含义有:确认某会计要素会计科目的意思;应确认而不确认的意思,含有违规不处理的意思。

2、确认某会计要素、会计科目的意思。比如,"挂应付账款",这里就是指确认为应付账款的意思,也就是,增加了应付账款。又如,"挂管理费用",指确认为管理费用,即将费用计入管理费用中,从而增加了管理费用。应确认而不确认的意思,含有违规不处理的意思。比如,"亏损挂账",这是一种明显地违反会计制度的做法,它造成的后果在于隐瞒了企业的亏损情况,歪曲了企业的实际经营成果和财务状况,导致财务报表局部或整体的不可信,从而影响决策者做出正确的决策。

3、挂账需要注意涉税风险,预收账款是买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。科目核算企业按照合同规定向购货单位预收的款项。预收账款的核算应视企业的具体情况而定。如果预收账款比较多的,可以设置"预收账款"科目;预收账款不多的,也可以不设置"预收账款"科目,直接记入"应收账款"科目的贷方。单独设置"预收账款"科目核算的,"预收账款"科目的贷方,反映预收的货款和补付的货款;借方反映应收的货款和退回多收的货款;期末贷方余额,反映尚未结清的预收款项借方余额反映应收的款项。

三、信用卡逾期协商停息挂账是真的吗?信用卡协商后再次逾期怎么办

一、信用卡逾期协商停息挂账是真的吗

是真的。如果持卡人个人还款能力不足,当我们的债务超过我们的还款能力时,我们可以与银行平等协商还款协议。

我们可以主动向银行申请个性化分期付款协议,协商前要清楚了解自己的信用卡情况、有多少张信用卡、哪家银行哪张信用卡逾期、逾期金额等具体信息。然后我们应该知道,银行没有利息暂停和信贷业务,这只是民间术语,银行称之为个性化分期还款协议。

")

二、信用卡协商后再次逾期怎么办

如果信用卡逾期协议后再次发生逾期行为,那么客户必须迅速付清欠款,然后严格按照与银行讨论的还款计划按时、按期偿还欠款,不能再有逾期的情况了。

如果客户真的无法偿还,也可以尝试向亲戚朋友借钱,筹集资金来偿还欠款。先把信用卡还了,等钱够了再把钱还给亲友。需要注意的是,在开始申请延期或分期时,你也可以尝试申请停息挂账,如果申请成功,至少后续欠款不会增加新的利息,这也可以减轻持卡人的还款压力。

三、信用卡逾期怎么办协商停息挂账

1、找到银行的信用卡客服,算出本金和利息,然后决定是否有分期还款能力。考虑好后,联系银行客服,表达对分期还款的要求,以便银行做好登记,然后等待银行回电。

2、不要捏造事实,有什么困难就说什么困难,不要故意夸大。不过也记住要说清楚自己的情况,不要提及任何不该提及的内容,最好是一些常见且合理的原因,如受疫情影响、产品销售受阻或其他困难,给出合理的理由并提交一些令人信服的证据。

3、一般来说,我们会遇到各种各样的问题,比如客服协商不好,银行不同意谈判。

四、信用卡二次协商后逾期怎么办

信用卡逾期协商了二次分期后如果再次出现了逾期行为,客户必须得赶紧将欠款还清,后续严格按照同银行商量的还款计划按时逐期偿还欠款,千万不能再出现逾期情况了。

1、要是只逾期一次且很快还清,且是不可抗力导致的逾期,那客户把实际情况跟银行说明,或许还有机会。但如果后面再次逾期,或者客户拖了很久都未能还上的话,银行已经给过一次机会了,很难再给第二次,也许就会终止计划,让客户尽快偿清。

2、如果客户自己实在没能力还,可以尝试找身边的亲朋好友借钱来筹集资金偿还欠款,先还信用卡,等之后资金充裕了再还钱给亲友就是了。

3、而大家需要注意,其实一开始申请延期的时候还可以尝试申请停息挂账,若能申请成功,至少后续欠款不会再尝试新的利息,如此也能减轻客户一定的还款压力。

1、多数情况下,具有完全民事行为能力(中国大陆地区为年满18周岁的公民)的、有一定直接经济来源的公民,可以向发卡行申请信用卡。有时,法人也可以作为申请人。

申领信用卡的对象可以分为单位和个人。申请的单位应为在我国境内具有独立法人资格的机构、企事业务单位、三资企业和个体工商户。每个单位申请信用卡可根据需要领取一张主卡和多张(5—10张)附属卡。个人申领信用卡则必须具有固定的职业和稳定的收入来源,并向银行提供担保。担保的形式包括个人担保、单位担保和个人资金担保。

2、申请方式一般是通过填写信用卡申请表,申请表的内容一般包括申领人的名称、基本情况、经济状况或收入来源、担保人及其基本情况等。并提交一定的证件复印件与证明等给发卡行。客户按照申请表的内容如实填写后,在递交填写完毕的申请书的同时还要提交有关资信证明。申请表都附带有使用信用卡的合同,申请人授权发卡行或相关部门调查其相关信息,以及提交信息真实性的声明,发卡行的隐私保护政策等,并要有申请人的亲笔签名。