一、信用卡停息挂账会影响征信吗

信用卡停息挂账这一行为本身不会对客户的征信产生什么不良影响,因为停息挂账只是让欠款不再产生循环利息,客户还款只需偿还欠款本金及申请停息挂账前所产生的利息而已。

不过信用卡停息挂账多半是在卡片出现逾期情况的背景下产生的,而信用卡逾期是会影响到客户征信的,卡片一旦逾期,就会被银行上报央行征信,在个人信用报告里留下不良记录,使个人信用受损。而这一逾期记录在客户还清欠款后至少要保留五年的时间才可能被系统删除,人工没法主动申请删除。

所以客户不想个人信用受到影响的话,平时在给信用卡还款就要注意还款期限,养成一个按时还款的好习惯。而避免了逾期,就不会产生逾期罚息,也就不需要去向银行申请停息挂账了。当然,若实在是还不上,为了防止逾期,客户可以选择最低还款或申请分期还款。

【拓展资料】

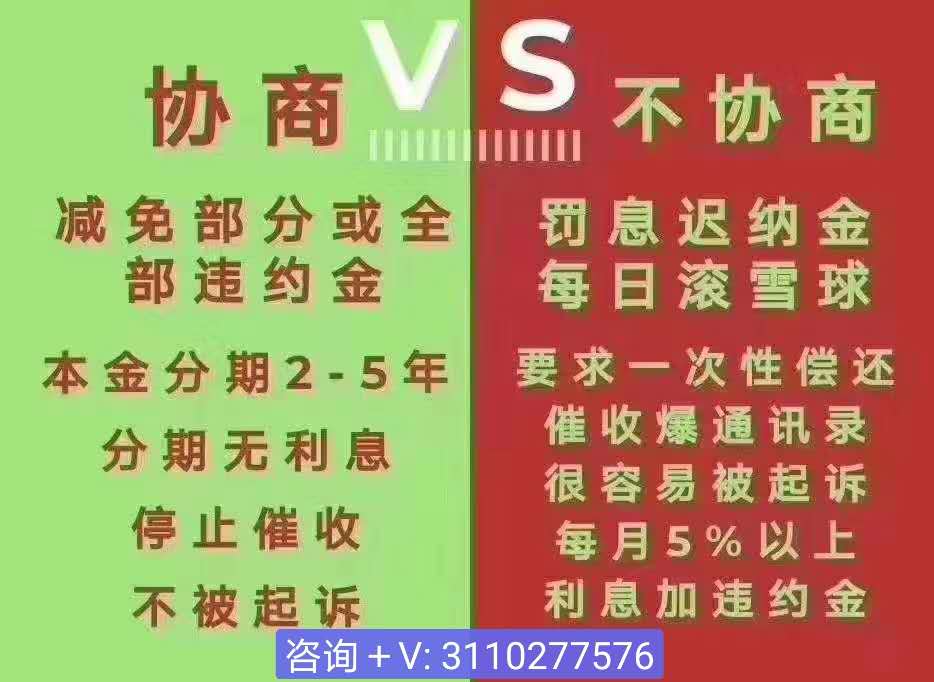

停息挂账的具体操作流程:

1.告知机构,申请协商还款,机构就是银行。

我们要了解总欠款是多少,利息和罚息一共是多少。可以电话询问客服,还有原来分过期,在问银行客服的时候,要问清楚这张卡有没有分过期。分期的情况下就让他把分期未还部分加上。

记清楚所有数字后,然后算一算想分多少期,这样分期自己能不能接受。

等想好之后呢,告知银行,我要做协商还款,然后让银行客服做好登记,等银行回访电话。

2.接到银行的电话,按照银行的要求提交资料。

个别银行可能会需要我们提供一些资料,所以我们一定要把握好这个时间按银行要求的时间提交,比如浦发银行需要材料证明,要求3天内提交,那我们一定要在3天内给他提交上去。否则,一旦过了期限,银行会在系统内给你标注为“协商失败”,这样的话,系统就进入催收阶段了。

3.等待银行电话。

我们提交资料以后,银行会审核,审核完了就会回电。这时基本协商成功了。

4.签订方案。

签订方案一般有录音,电子协议和纸质协议三种方式。

签订完成以后就是正式的还款,如果有你在协商还款之后还逾期的话,你将面临一次性还款并且银行觉得你再一起失信于他,很不爽,会起诉你。

所以,协商的时候一定要想好,想清楚有没有还款能力,不要当成儿戏,再逾期的后果就比较严重了。

二、信用卡停息分期影响征信吗

信用卡若是停息分期是会影响到个人征信的,因为在申请停息分期之前,说明你的信用卡已经出现逾期情况了,个人征信自然会受到影响。征信报告:是依法收集、整理、保存、加工自然人、法人及其他组织的信用信息的一种方式。

")

拓展资料:

央行个人征信系统的新版信用报告已上线运行,逾期记录的“有效期”正式定为五年。

新版信用报告将逾期信息的起计时点定于2009年10月,此前的不良还款记录已经被删除。由于有关部门并没有对负面记录的时效进行明确规定,在旧版央行个人征信报告中,逾期记录无论是几年前的都会显示。

新版信用报告只展示消费者最近五年内的逾期记录。以前,总有市民抱怨看不懂个人信用报告,因为全是表格和数字代码,每个数字是什么含义,得参照注释才能明白。

新版报告则改变了以表格为主的展示方式,多用文字叙述,市民一看就知道哪些卡有过逾期,哪些还款全部正常。

同时,新版报告还预留了资产处置、保证人代偿等信息的展示区域。

中国信用体系建立初期,很多人对于个人信用没有足够重视因而发生了信用卡或贷款逾期行为。

由于银行和工作单位都会参考使用这些信用记录,长期留存的负面信息对这些人的生活和工作产生了严重影响。央行新版信用报告的上线,对于曾经发生过逾期且已经还清欠款的个人消费者而言,相当于给予一次改过的机会,重新建立和积累他们个人信用记录。

据悉,如果个人信用报告上存在负面信息,居民申请信用卡和房贷时很可能受到影响。除了最常见的信用卡透支、个人按揭贷款逾期还款外,一些生活缴费未按时和担保等行为都将可能被收录进入个人信用报告。

报告显示,如本人有过欠税、民事判决、强制执行、行政处罚或电信欠费等情况,报告中或将有所陈列。这意味着,以后水电煤气或固话费欠费,以及为第三方提供了担保,而第三方没有按时偿还贷款,也会纳入不良信用记录。

三、停息挂账影响征信吗

信用卡停息挂账是会影响到征信的。如果用户在申请信用卡停息挂账之后按时还款的话,则会在征信上留下记录。如果用户在申请停息挂账之后出现逾期的话,则会直接影响到征信。而且,多数银行的停息挂账就只有在信用卡逾期的情况下才能办理

拓展资料

征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

如果向银行借钱,那么银行就需要了解您是谁;需要判断您是否能按时还钱;以前是否借过钱,是不是有过借钱不还的记录等。征信出现前,您要向银行提供一系列的证明材料:单位证明工资证明等;银行的信贷员也要打电话给您单位上门拜访。两星期甚至更长的时间后,银行才会告诉您是否给您借钱。

征信的出现让银行了解您信用状况的方式变简单:他们把各自掌握的关于您的信用信息交给一个专门的机构汇总,由这个专门的机构给您建立一个信用档案(即个人信用报告),再提供给各家银行使用。

这种银行之间通过第三方机构共享信用信息的活动就是征信,为的是提高效率,节省时间,快点儿给您办事。有了征信机构的介入,有了信用报告,您再向银行借钱时,银行信贷员征得您的同意后,可以查查您的信用报告,再花点时间重点核实一些问题,便会很快告诉您银行是否提供给您借款。

银行省事,您省心。在中国,中国人民银行征信中心(以下简称征信中心)是建立您的“信用档案”,并为各商业银行提供个人信用信息的专门机构。

企业征信主要是收集企业信用信息、生产企业信用产品的机构;个人征信主要是收集个人信用信息、生产个人信用产品的机构。有些国家这两种业务类型由一个机构完成,也有的国家是由两个或两个以上机构分别完成,或者在一个国家内既有单独从事个人征信的机构,也有从事个人和企业两种征信业务类型的机构,一般都不加以限制,由征信机构根据实际情况自主决定。