信用卡停息挂账会影响征信吗

信用卡停息会影响征信。如果用户在申请利息暂停和信用卡后按时还款,他将在信用调查中留下记录。如果用户在申请停息和资信后逾期,将直接影响信用调查。此外,大多数银行只能在信用卡过期时处理利息暂停和常备账户。

不得不说,虽然信用卡的利息暂停和收费会影响持卡人的信用调查。但是,对于存在最低还款问题的持卡人,有必要处理利息和信贷的暂停。处理利息暂记是减少逾期情况的最有效方法。至少不要担心被银行催促。信用卡利息暂停将影响信用调查。如果用户在申请暂停支付信用卡利息后按时还款,他将在信用调查中留下记录。如果用户在申请停息和资信后逾期,将直接影响信用调查。但是,对于存在最低还款问题的持卡人,仍然需要处理账户利息的暂停。处理暂记利息是减少逾期情况的最有效途径。推荐反馈:信用卡利息暂停和收费政策信用卡利息暂停和收费条件信用卡利息暂停和收费如何申请信用卡成为坏账这意味着什么?当信用卡过期时,如何与银行协商信用卡利息暂停和收费的后果?利息暂停和收费付清后,信用卡利息暂停和收费申请对信用调查的影响。信用卡利息暂停和收费的后果不考虑负债和信用调查之间的差距。信用卡无息账户主要是指持卡人因特殊情况无法在最后还款日偿还信用卡欠款,但持卡人愿意还款,并可与银行协商签订个性化还款协议。还款最多可分为五年。虽然在此期间没有利息,但需要根据协议每月偿还部分本金和手续费。

拓展资料:征信不良的影响

1.影响贷款。如果你有不良的信用调查记录,你将来就不能在银行借钱,甚至不能获得信用卡。这叫做花明天的钱来享受今天的幸福;

2.影响旅行。如果有不良的征信记录,以往逾期还款将被纳入征信系统,个人出行也会受到影响。例如,你不能乘坐飞机、火车等;

3.影响就业。许多大公司会在你进入工作岗位之前对你进行背景调查。如果您发现您的不良信用调查记录,您必须无法进入工作;

4.影响家庭。不良信用记录不仅对自身有影响,也对家庭有一定影响。例如,如果夫妻之间的一方有不良信用记录,另一方如果想借钱买房买车也会被拒绝;

停息挂账影响征信吗?

停息挂账是会影响个人征信的,停息挂账通常会发生在逾期后,因此即使停息挂账成功,逾期记录也会影响到个人征信,建议相关用户及时还款。

相关用户协商办理停息挂账后会征信中会显示为呆账,呆账也属于不良征信的一种,这个记录会在征信中保留5年,5年以后由征信系统自动删除。

停息挂账后可以减少欠款的利息,不会再计算逾期利息,从而减轻用户的还款负担。

信用卡停息挂账会影响征信吗?

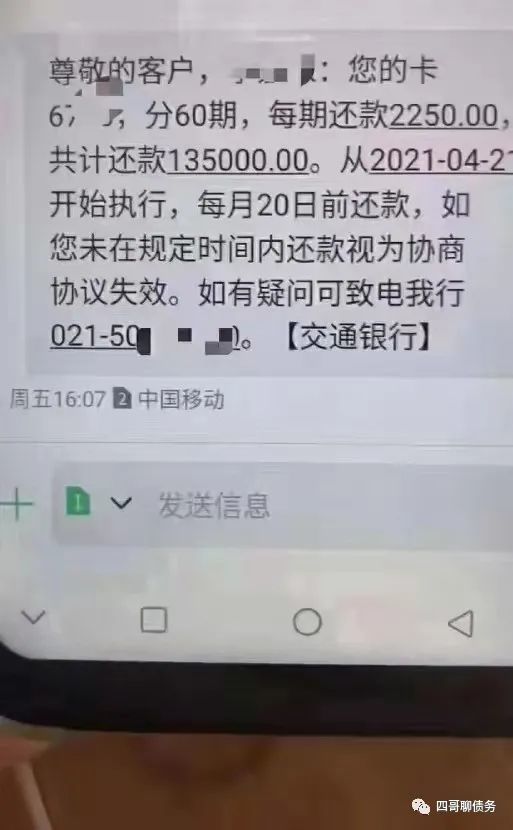

许多人没有收入来源,信用卡就还不上,导致银行信用卡坏帐率直线上升。这时,一个新名词出现在了公众的视野中,那就是“停息挂账”。

信用卡停息挂账会影响征信吗 信用卡停息挂账有什么影响

事实上,停息挂账是银行早些时候推出的一项业务,顾名思义,实际上是指信用卡出现逾期情况后,持卡人可以去银行咨询,让欠款不再产生循环利息,而且原产生的利息不会取消,仍将与本金一并挂入持卡人账户。

当然,并非所有人都可以申请停息挂账,要申请停息挂账需要满足三个条件:

先确认信用卡欠款超出了持卡人的偿还能力,然后持卡人有还款意愿,最后给出合理的理由,由于外部因素导致无法按时还款,由于失业或生病等各种原因。满足以上三项条件的持卡人,可直接致电发卡行客服,告知客服本人无恶意逾期,并告知自己信用卡还不上的原因,然后通过银行认证。

不过,这里要提醒大家,如果你有还款能力,千万不要选择申请停息挂账,因为办理完信用卡停息挂账后,会在个人征信报告上显示,面临着与逾期还款同样的不良后果,在银行看来,办理停息挂账的用户其实也属于失信客户,在以后办理信用卡、银行贷款等业务时会比较容易被拒绝。并且也会影响我们现有信用卡的额度,轻则长时间不提额,重则是降额,大家在选择时一定要慎重。

信用卡办理停息挂账会影响征信吗

")

信用卡停息挂账这一行为本身不会对客户的征信产生什么不良影响,因为停息挂账只是让欠款不再产生循环利息,客户还款只需偿还欠款本金及申请停息挂账前所产生的利息而已。

拓展资料

申请方式

申请

多数情况下,具有完全民事行为能力(中国大陆地区为年满18周岁的公民)的、有一定直接经济来源的公民,可以向发卡行申请信用卡。有时,法人也可以作为申请人。

申领信用卡的对象可以分为单位和个人。申请的单位应为在我国境内具有独立法人资格的机构、企事业务单位、三资企业和个体工商户。每个单位申请信用卡可根据需要领取一张主卡和多张(5—10张)附属卡。个人申领信用卡则必须具有固定的职业和稳定的收入来源,并向银行提供担保。担保的形式包括个人担保、单位担保和个人资金担保。

申请方式一般是通过填写信用卡申请表,申请表的内容一般包括申领人的名称、基本情况、经济状况或收入来源、担保人及其基本情况等。并提交一定的证件复印件与证明等给发卡行。客户按照申请表的内容如实填写后,在递交填写完毕的申请书的同时还要提交有关资信证明。申请表都附带有使用信用卡的合同,申请人授权发卡行或相关部门调查其相关信息,以及提交信息真实性的声明,发卡行的隐私保护政策等,并要有申请人的亲笔签名。

审查

发卡银行接到申请人交来的申请表及有关材料后,要对申请人的信誉情况进行审查。审查的内容主要包括申请表的内容是否属实,对申请的单位还要对其资信程度进行评估,对个人还要审查担保人的有关情况。

通常,银行会根据申请资料,考察申请人多方面的资料与经济情况,来判断是否发信用卡给申请人。考虑的因素有,申请人过去的信用记录、申请人已知的资产、职业特性等。发卡行审核的具体因素与过程属于商业机密,外界一般很难了解。各个发卡行的标准也不尽相同,因此,同样的材料在不同的银行可能会出现核发的信用额度不同,信用卡的种类不同,甚至会出现有的银行审核通过,而有的银行拒发的情况。

停息挂账影响征信吗

信用卡停息挂账是会影响到征信的。如果用户在申请信用卡停息挂账之后按时还款的话,则会在征信上留下记录。如果用户在申请停息挂账之后出现逾期的话,则会直接影响到征信。而且,多数银行的停息挂账就只有在信用卡逾期的情况下才能办理

拓展资料

征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

如果向银行借钱,那么银行就需要了解您是谁;需要判断您是否能按时还钱;以前是否借过钱,是不是有过借钱不还的记录等。征信出现前,您要向银行提供一系列的证明材料:单位证明工资证明等;银行的信贷员也要打电话给您单位上门拜访。两星期甚至更长的时间后,银行才会告诉您是否给您借钱。

征信的出现让银行了解您信用状况的方式变简单:他们把各自掌握的关于您的信用信息交给一个专门的机构汇总,由这个专门的机构给您建立一个信用档案(即个人信用报告),再提供给各家银行使用。

这种银行之间通过第三方机构共享信用信息的活动就是征信,为的是提高效率,节省时间,快点儿给您办事。有了征信机构的介入,有了信用报告,您再向银行借钱时,银行信贷员征得您的同意后,可以查查您的信用报告,再花点时间重点核实一些问题,便会很快告诉您银行是否提供给您借款。

银行省事,您省心。在中国,中国人民银行征信中心(以下简称征信中心)是建立您的“信用档案”,并为各商业银行提供个人信用信息的专门机构。

企业征信主要是收集企业信用信息、生产企业信用产品的机构;个人征信主要是收集个人信用信息、生产个人信用产品的机构。有些国家这两种业务类型由一个机构完成,也有的国家是由两个或两个以上机构分别完成,或者在一个国家内既有单独从事个人征信的机构,也有从事个人和企业两种征信业务类型的机构,一般都不加以限制,由征信机构根据实际情况自主决定。