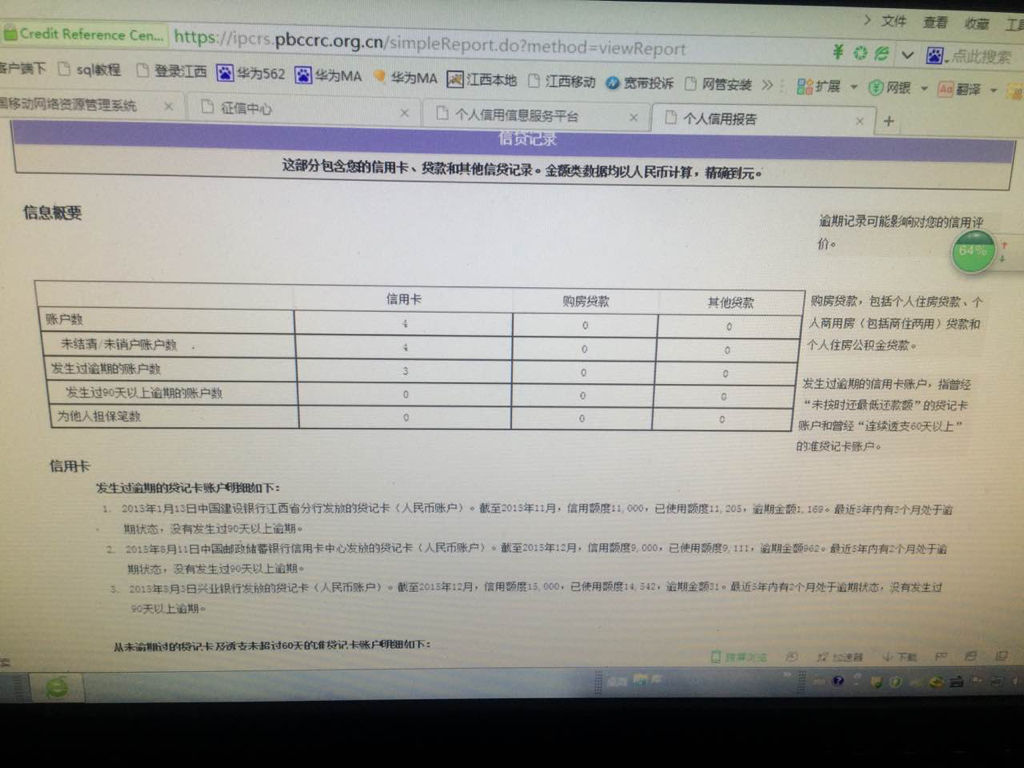

一、征信信息错误如何处理?

中国人民银行征信管理局有关负责人说,出错的原因最可能来自四个方面:一是在办理贷款、信用卡等业务时,个人提供了不正确的信息给银行;二是别人利用各种违规手段,盗用名义办理贷款、信用卡等业务;三是在办理贷款、信用卡等业务时,柜台工作人员可能因疏忽而将信息录入错误;四是计算机在处理数据时由于各种原因出现技术性错误

对这种情况该如何处理?这位负责人说,可通过三种渠道反映出错信息,要求核查、处理:一是由本人或委托他人向所在地的人民银行分支行征信管理部门反映;二是直接向征信中心反映;三是可以委托直接涉及出错信息的商业银行经办机构反映。

如果对最终处理结果有争议,其本人可以向征信中心申请在信用报告中加入个人声明。如果认为征信中心提供错误信息损害了个人利益,而且向征信中心反映后仍不能得到满意解决,还可以向人民银行征信管理局反映,或向法院提起诉讼,以法律手段维护权益。

这位负责人强调说,个人信用报告可能会出现错误,在错误更正前,可能会给个人带来暂时的不便,但一经修改后,错误信息将不再反映到个人信用报告中,因而也就不会影响个人一生的信誉。

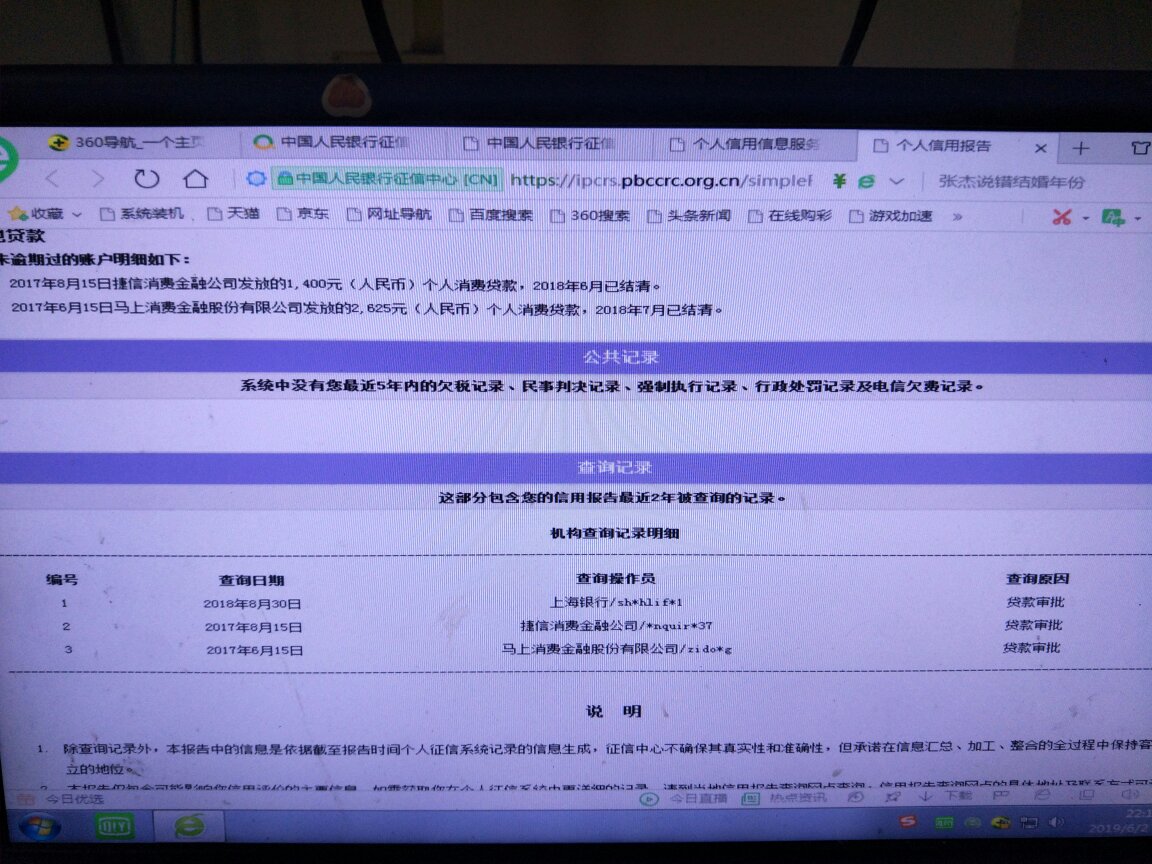

二、征信报告出错了,怎么办?

向征信机构或者信息提供者提出异议,要求更正。

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

扩展资料:

征信的相关要求规定:

1、信用业务机构向金融信用信息基础数据库或者其他主体提供信用信息的,应当事先取得信息主体的书面同意,并适用本条例关于信息提供者的规定。

2、具体措施为金融机构不从事信贷业务提供和查询信用信息基础数据库的金融信用信息和金融信用信息基础数据库的接受他们提供的信用信息监管部门制定的信用调查行业的国务院会同国务院有关金融监管机构依照法律。

3、金融信用信息基础数据库运营机构可以按照补偿成本的原则收取查询服务费,收费标准由国务院价格主管部门规定。

参考资料来源:百度百科-征信业管理条例