呆账怎么处理?!

如果是贷款未结清产生的呆账,那么需要先结清欠款 从结清之日算起,5年后呆账记录会自动消除。

从结清之日算起,5年后呆账记录会自动消除。

首先应该先搞清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经验只包含处理非欠款导致的呆账),产生呆账后的影响是什么(呆账非常严重,一次呆账是50次逾期,不会有银行能贷款给你的)。

搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情。找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。

这个状态就代表总行基本已经没有处理这张卡的权限,是每张产生呆账的银行一张张的去解决。所以必须要找到发卡分行。

捷信消费贷变呆账怎么处理?

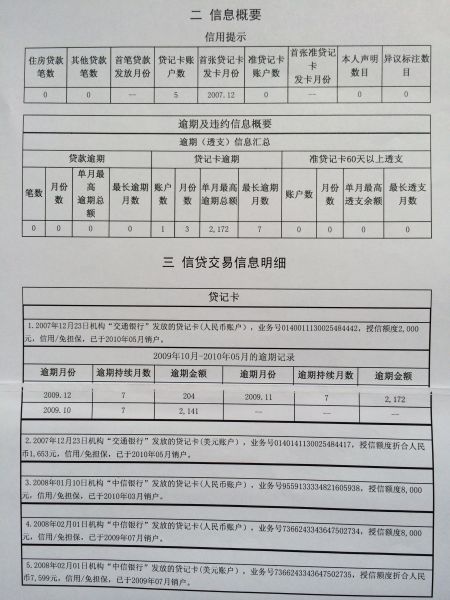

捷信呆账应及时全额还款,在全额还款之后五年自动消除相关记录。捷信呆账一旦形成记录,只要借款人不及时还款,相关记录是不会自动除的,会一直保存下去,只有借款人全额还款后才会消除。

捷信的呆账记录上了个人征信,要先还清欠款,然后在接下来的时间里保持良好的信用,如果在银行申请了信用卡或贷款的,要按时还款。银行申请贷款、信用卡比较看重近两年的信用,如果近两年信用记录良好,还是有可能通过审核的。

拓展资料

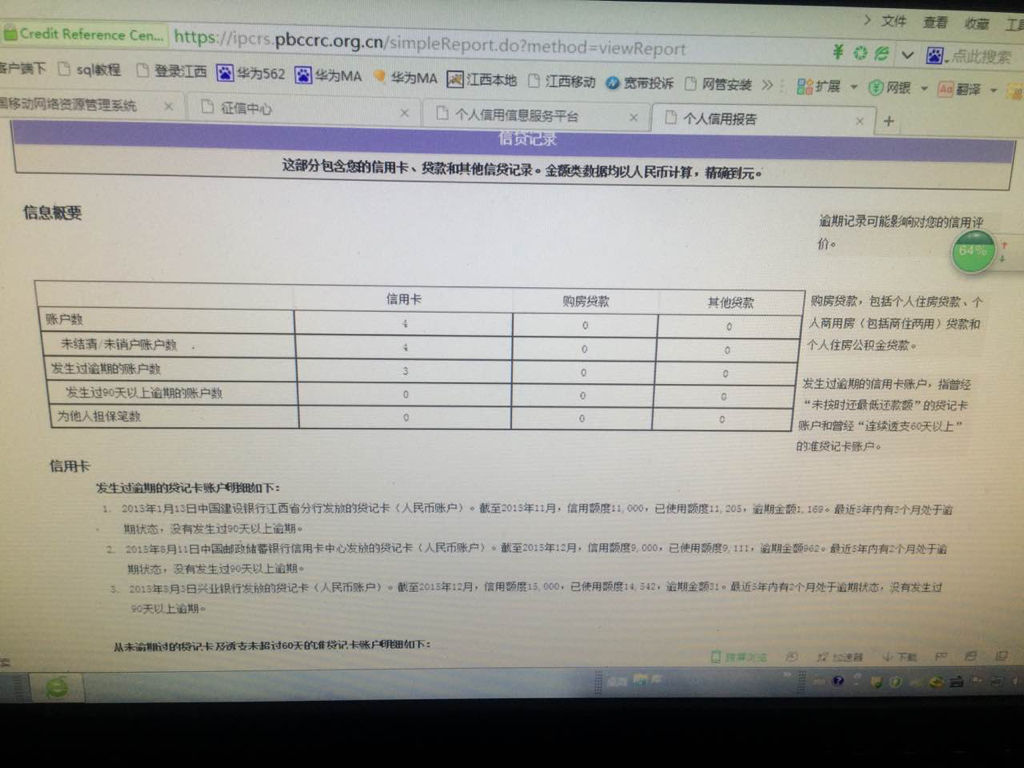

呆账是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。呆账是未能及时进行清账的结果,又指因对方不还而收不回来的财物。准备与核销:准备 金融企业呆账准备,是指金融企业对承担风险和损失的债权和股权资产计提的呆账准备金,包括一般准备和相关资产减值准备。核销:呆账核销必须遵循严格认定条件,提供确凿证据,严肃追究责任,逐户、逐级上报、审核和审批,对外保密,账销案存的原则。

贷款如果超过3年或以上没有还款,贷款机构就可以将这笔账作为呆账处理。需要注意的是,征信记录中有呆账记录比逾期记录更严重。有呆账记录的话,就属于有征信污点,用户不结清贷款,呆账记录会永久保留在征信中。而且由于逾期时间太长,本金+利息+罚息是一笔非常大的还款金额,用户的还款压力是非常大的。只要用户有还款的决心,可以向贷款机构申请减免罚息或利息,但不管怎么说贷款本金是必须还的。

信用卡呆账了的解决方法:首先要还清欠款,并且注意一分钱也不要多还,还清欠款后还要进行销户。和信用卡逾期不一样,呆账不做销户处理,征信记录上的呆账就不会消除。至于销户后征信记录上是不是就不会出现呆账了也得看情况,有的银行在销户后会马上更新征信记录,甚至把账户归类到未逾期的账户里面,但有的银行很差劲即使销户后还是呆账,处理方法多次交涉,实在不行异议处理。

捷信呆账怎么处理?

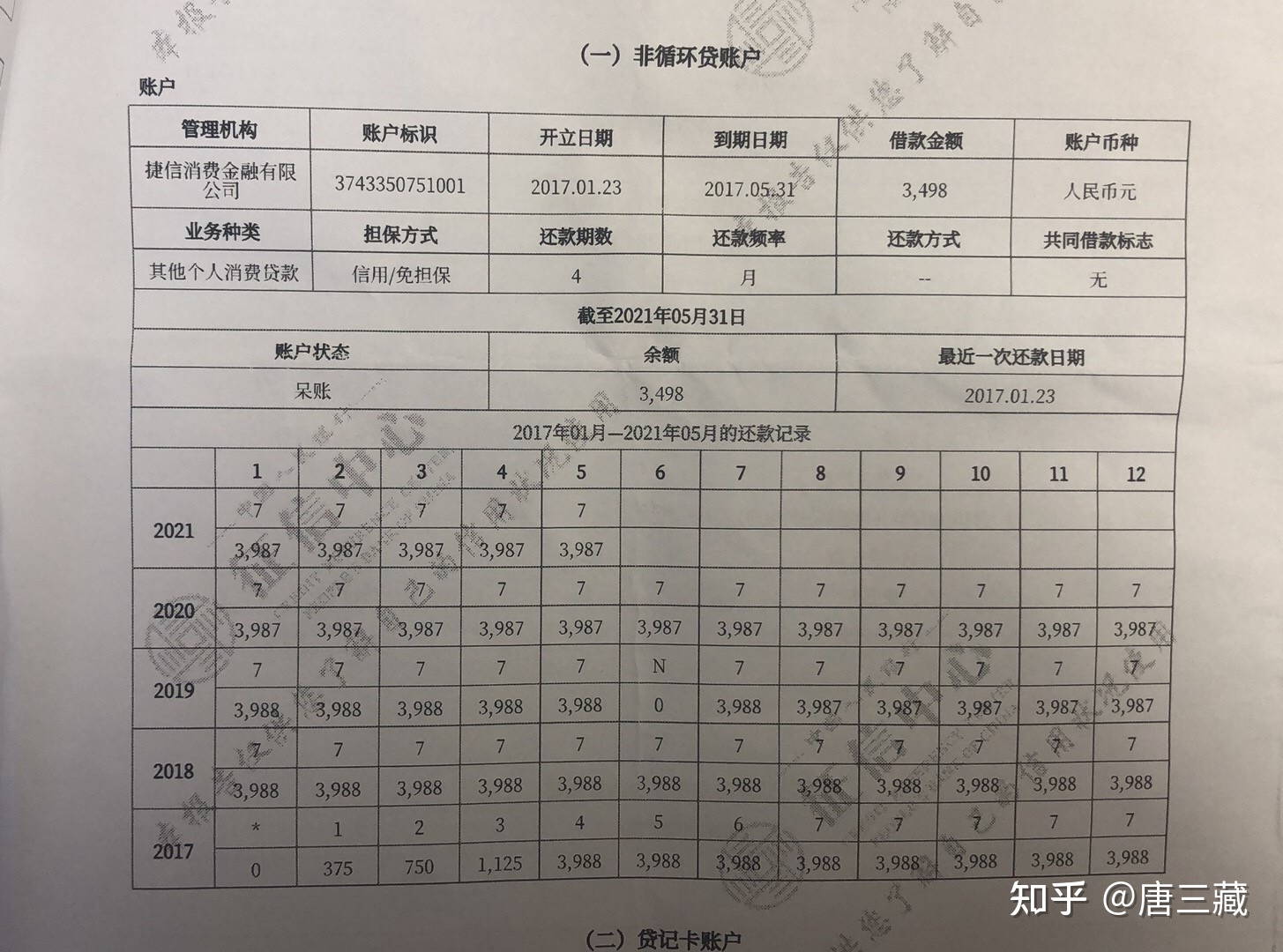

户还清这笔逾期欠款之后,捷信方自然会同步更新上传征信中的呆账记录。呆账记录与一般的征信逾期记录一样,一旦产生就会留存5年之久,意味着有一条呆账记录后对用户的个人信用影响至少有5年。 需要注意的是,征信中的呆账记录还清之后,一定要及时联系贷款方要求其更改呆账记录,否则呆账记录可能会一直留存在征信记录中,这一点需要特别注意一下。 呆账记录产生之后,除了还清逾期欠款这唯一的解决方式之外,没有其他的解解决办法。呆账记录与逾期征信记录一样,产生后就无法消除,只有等欠款还清5年之后系统自动删除。因此,不管是呆账记录还是逾期记录,有了之后一定要尽快还清欠款,越早还清对用户对个人信用影响时间也就越短。

作为银监会批准设立的首批四家试点消费金融公司之一,捷信消费金融有限公司成为中国首家外商独资的消费金融公司。[1]

捷信消费金融有限公司于2010年11月10日成立。[5]作为一家全面合规的持牌消费金融公司,于2010年底正式在中国开业,其股东为国际领先的消费金融服务提供商捷信集团。捷信致力于为那些无法被传统金融服务所覆盖、尤其是信用记录缺失或很少的群体提供负责任的金融信贷和普惠金融服务,其业务覆盖全国29个省份和直辖市,300余个城市。[6]

捷信积极布局智能客服,将智能机器人、质检机器人等人工智能产品广泛应用于多种场景,运营效率得以显著提升。凭借卓越的数据捕捉和分析能力,结合大数据、云服务、自动化和生物识别检测等现代前沿科技手段,捷信将自主核心的风险控制管理能力渗透到业务流程的每一个环节,以实现对每一位客户的高效、即时服务,成为他们终身可信赖的优质金融服务伙伴。[7]

公司名称

捷信消费金融有限公司

外文名

HC Consumer Finance

成立时间

2010年11月10日

法定代表人

OndrejFrydrych

公司类型

有限责任公司(外国法人独资)

呆账了应该要如何处理?

银行呆账应该如何处理

所谓呆帐是指债务到期后本金或利息仍未偿付,处于呆滞状况但尚未确定为坏帐的应收、暂付款项。所谓坏帐是指经认真核实,确认是无法收回的贷款,包括因借款人被依法宣告破产,经清算後仍无法还算的贷款;借款人死亡或宣告死亡,以其财产或遗产清偿後仍无法还清的贷款;借款人遭受特大自然灾害或意外事故,损失巨大,即使获保险补偿,仍无法还清的贷款。

1、两种特殊情况处理:

(1)“溢缴款”造成的呆账,处理方法,提取溢缴款,并做销户处理。

(2)“卡的年费”造成的呆账,这个处理比较简单,还清欠款销户即可。这两种情况下造成的呆账,银行一般会做积极处理。

2、一般呆账处理:

因为欠款生成呆账后及时还清欠款(注意一分钱都不可以多还),并做销户处理,注意一定要销户。如果不销户的话,呆账还会跟着你的信报,所以这个是不同于一般信用卡逾期的处理方法,(一般信用卡逾期后尽量不要销户,即使卡不能用了),销户后你会发现有的银行会很快给你更新,甚至把你的账户归类到未逾期的账户里面,但有的银行很差劲即使销户后还是呆账,处理方法多次交涉,实在不行异议处理。

3、呆账有一点比较令人欣慰的是,欠款不再追加利息罚息了,不再产生新的利息罚息了。

二、哪些行为可能导致信用卡呆账

1、主要有两种,逾期还款造成的呆账,也就是一般呆账,另一种是溢价款造成的呆账:

(1)一般呆账:就是你信用卡透支的钱不还,时间久了就会形成呆账。

(2)溢价款呆账:指的是期不使用信用卡,但是卡里有多余的钱,也会产生呆账。

如果有银行呆账的,需要及时偿还欠款,然后进行销户处理。如果不销户的话,呆账还会跟着你的信报,所以这个是不同于一般信用卡逾期的处理方法。如果你情况比较复杂,华律网也提供律师在线咨询服务,欢迎您进行法律咨询。

捷信呆账怎么处理

捷信呆账最好及时还款。呆账发生后捷信会把这条记录上传至征信中心,征信变不良之后会影响各种贷款的办理。呆账在归还后,个人征信会在5年后自动的消失,如果呆账一直不处理,会永远在征信中记载。

其实,在捷信上的借款发生逾期后,平台会进行催收,常见的催收方法就是电话和短信催收,这样的催收方式会影响个人正常生活。如果欠款的额度比较多,平台还有可能起诉借款人,这时想不还是不可能的。

用户在捷信上借款时最好提前衡量自己的还款能力,如果个人的收入比较多,这时借款是没有任何问题的;如果个人的收入比较少,这时要谨慎借款或者减少借款的额度,避免造成后期逾期还款。

现在网上借款的途径非常多,用户在借款时可以在不同的平台上进行对比,然后选择适合自己的。在借款时一般选择借款利率低的平台,在这样的平台借款后可以支出比较少的利息,这样有利于后续还款,减轻还款的压力。