一、征信被机构查询次数过多怎么消除?试试这些方法

; 对征信有过了解的朋友都知道,征信被机构查询次数过多,很容易弄花征信,如此对信用卡申请、贷款审批会有一定的影响 而很多朋友就想知道,要是征信查询次数太多要怎么消除,下面一起来看看。

而很多朋友就想知道,要是征信查询次数太多要怎么消除,下面一起来看看。

我们都知道,银行在审批信用卡、贷款的时候,会关注征信报告中的硬查询情况,也就是贷款审批、信用卡审批的查询记录。通常硬查询记录一个月内查询次数不超过5次,2个月内不超过10次最好。如果短时间内查询过多,则容易给人缺钱的印象,由于缺钱的人一般违约风险较高,银行会谨慎批卡、批贷,这种情况被拒绝的可能性比较大。

于是很多人就想等征信查询次数消除后再去申请。而征信报告通常会显示近2年内的查询次数,也就是说查询次数需要等2年才能消除,并且是自动消除的,人为无法干涉,除非发现征信查询记录存在异常,比如说有机构未经授权就查询的,这种情况是可以向征信中心提出异议或直接投诉的让央行撤销的。

而等2年再申卡申贷肯定是不现实的,不过可以通过其它方法来减轻征信被查询次数过多的影响,申请人可以向银行提供理财产品,大额存单,车产、房产,以及收入证明、银行流水等等资产证明及还款来源证明,向银行证明自己的还款能力和经济能力,同时将上征信的贷款、信用卡欠款还清减少负债率。

毕竟银行申卡批贷,相比于查询次数,实际操作中更关注查询背后的个人资产负债情况。要是申请人负债率减低了,还款能力有保障,银行还是会给审批通过的。

二、征信查询记录太多怎么处理?有什么影响吗?

个人征信报告上如果查询记录过多的话,建议客户先暂时保持至少三个月的时间不去申请新的信贷产品。

如此等三个月过去后,征信过“花”的情况应当就能够有所改善了。

大家还需要注意,如果因为频繁借贷导致负债变高,客户还可以在暂不申请新信贷产品的三个月内尝试还清,或尽量多还一些,好降低个人负债率。如此一来,之后再去办理信贷业务应当也会更顺利一些。

拓展资料

客户在之后几个月内注意不去申请信用卡和贷款。

征信上新的记录是会逐渐覆盖掉旧的记录的,所以只要客户保持一段时间不办理信贷业务,等这几个月过去(最好保持6个月)之后,征信就会展示出新的状态,届时也就不会有那么多“贷款审批”、“信用卡审批”名义的查询记录了。而征信因“硬”查询记录太多而导致过“花”的情况也就能够得到改善。

当然,大家平时就应该注意不要频繁借贷。不然多头借贷的情况被记录到征信上去之后,再去办理信用卡、贷款,银行(贷款机构、平台)就很可能会因为客户征信上体现的个人负债率过高而担心其还款能力不足,经济生活不稳定,也就很可能会拒绝批卡、批贷。

三、征信查询太多了怎么消除记录

征信查询次数过多,相关查询记录短时间内无法消除。只有五年后自动消除。

1、一般而言,个人征信查询记录会在两年后取消。所以,如果你怕征信次数过多,尽量不要申请一些网贷进行个人征信,或者频繁申请信用卡。如果用户的信用查询次数过多,最重要的影响就是贷款,尤其是银行贷款。

2、根据规定,征信机构对个人不良信息的保存期限为不良行为或事件终止之日起5年。

3、也就是说,只要超过五年,不良记录就会被淘汰。这里的五年并不是说五年后不还钱就可以了,而是说还清债务后,再过五年就可以消除不良征信记录。年。

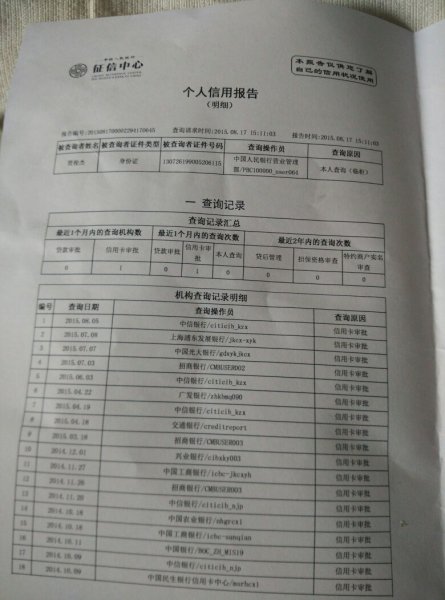

一、征信报告包括哪些内容,目前主要包括以下几类信息:

1、基本信息:包括个人姓名、性别、身份证号码、家庭住址、出生日期、工作单位和电话号码。

2、信用信息:与信用有关的信息。信用记录是个人信用报告信息的关键。例如信用卡还款情况、贷款信息、贷款余额、还款记录、为他人担保信息等。

3、其他信息:个人公积金及养老金信息、个人信用报告查询记录等。

4、有两种常见的信用检查方法。一是可以登录中国人民银行征信中心官网,注册自己的信息。

二、是可以携带本人身份证到当地人民银行或中国人民银行授权的银行查询,也可以获得纸质版征信报告。每个人每年有两次免费咨询。

1、一年查询几次征信是可以的。我们每次查询都会留下查询记录。过多的查询会影响以后的贷款和其他服务。

三、在现实社会中,如何培养良好的信用意识?需要注意的是,信用卡逾期、为第三方提供担保、第三方未能及时还款、负债过多、征信次数过多等都会影响其个人征信。因此,建议您在维护个人征信时应注意以下几点:

1、养成良好的还款习惯:在使用信用卡、贷款等信贷产品时,要按时还款,记住还款日期,避免逾期。

2、不要有太多的债务信息:在使用相关贷款时,不要有太多的债务,不要超过我们的还款能力。