一、招商银行信用卡怎么申请停息挂账

1.拨打招商银行的信用卡的客服电话,申请信用卡的停息挂账;

2.在招商银行通过你的停息挂账的申请后,持卡人到达银行指定的网点签署协议;

3.选择还款的方式;

4.招商银行制定还款的方案,持卡人按照还款方案进行还款。

【拓展资料】

招商银行(China Merchants Bank)1987年成立于深圳蛇口,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动银行业改革的第一家试点银行。

2020年1月25日,大年正月初一,在全国上下防控新型冠状病毒肺炎疫情的关键时刻,招商银行决定通过武汉市慈善总会向武汉市捐款2亿元,全力支援武汉抗击疫情。在武汉市新型肺炎防控指挥部发布接受社会捐赠的公告后,招行第一时间响应号召,特事特办启动相关流程,在短时间内完成内部审批,捐出2亿元驰援武汉。据悉,捐款的款项将由武汉市新型肺炎防控指挥部作为疫情防控专款使用。

借记卡:分为一卡通和金葵花卡,功能集定活期、多储种、多币种、多功能于一体。信用卡:采用芯片+磁条的形式的信用卡,具有透支,积分等信用卡的一切功能。金葵花理财:面向个人高端客户提供的综合理财服务体系,涵盖负债、资产、中间业务及理财顾问。招商信诺:招商信诺资管获批筹建 将成第四家外资保险资管公司。

2020年3月20日,招商银行披露年报,公司2019年实现营业收入2697.03亿元,同比增长8.51%;净利润928.67亿元,同比增长15.28%,增速创2013年以来新高。每股收益3.59元。公司拟每股现金分红1.20元。截至报告期末,不良贷款率1.16%,较上年末下降0.20个百分点。

2021年5月,招商银行由于存在并表管理不到位并通过关联非银机构的内部交易违规变相降低理财产品销售门槛,同业投资、理财资金等违规投向地价款或“四证”不全的房地产项目等多项违法违规行为,银保监会对该行依法予以罚款7170万元,对1名责任人员予以警告处罚。

二、浦发信用卡停息挂账申请办法

首先要已经确认欠款金额明确超出欠款人的还款能力,而且需要由合理的无法还款的理由,比如失业、生病或其他不可抗力。其次在欠款人有意愿还款的前提下,在逾期之前,主动和银行进行相对应的协商和沟通。停息挂账时,持卡人可以和银行签订个性化还款协议,将欠款分成最长五年来进行还款,在签订协议后,信用卡就不会再产生利息。

扩展资料:

银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。但停息挂账也是有时限的,还是要进行分期的还款。而且停息挂账的申请,都是在持卡人已经有信用卡逾期的情况之后,这时征信报告上,已经有了逾期的记录。当然如果停息挂账申请通过后,一定要按照按时进行还款否则将会面临更加严厉的催收,甚至有被起诉信用卡诈骗的风险。

因为银行盈利机构,发行信用卡的目的也在于此,信用卡逾期后虽然有一定烂账的可能,但是相应的设置一定违约金、罚息,也会收回部分。

想要停息挂账需要做3点

1.面对催收不要逃避:具体表现在自从逾期后,和银行内部人员或者是三方催收的态度如何,是否诚恳表明自己的需求和态度。如果持卡人本身在催收期间,语言恶劣,撒谎,失联等等,那么这样的话你申请停息挂账的几率就大大降低。

2.表明实际情况:不要银行不对你进行催收,你就不管不顾,自己应该主动联系银行,说明自己目前的经济情况,失业状态,家庭困难等等。让银行也切实感受到持卡人的难处

3.有一定的经济和还款能力:俗话都知道“救急不救穷”,银行同意协商的根本一定是知道自己能收回欠款。那么负债人要提供相应的工作证明、或者工资流水等证明,来表明自己有一个稳定的工作,或收入来源,只要能够给予分期,能够每个月如约还款。只不过现在情况特殊,无法承受而已。

三、各大银行申请“停息挂账”的协商话术汇总

一、什么是“停息挂账”?

对于停息挂账应该很多使用信用卡的卡友并不了解,停息挂账就是借款人因故未能按期归还贷款,银行暂停按期计息,所欠挂账留待以后处理。

具体来说就是借款人未按约定的还款日期归还贷款,并且该贷款及利息不会也不能在短期内获得偿还,为了处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

二、“停息挂账”法律根据是什么?

停息挂账是依照《商业银行信用卡业务监督管理办法》第70条规定的:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

这个个性化分期还款协议的最长期限不得超过5年也就是60期。

个性化分期还款协议的内容应当至少包括:

1、欠款余额、结构、币种;

2、还款周期、方式、币种、日期和每期还款金额;

3、还款期间是否计收年费、利息和其他费用;

4、持卡人在个性化分期还款协议相关款项未全部结清前,不得向任何银行申领信用卡的承诺;

5、双方的权利义务和违约责任;

6、与还款有关的其他事项。

双方达成一致意见并签署分期还款协议的,发卡银行及其发卡业务服务机构应当停止对该持卡人的催收,持卡人不履行分期还款协议的情况除外。达成口头还款协议的,发卡银行必须留存录音资料。录音资料留存时间至少截至欠款结清日。

三、“停息挂账”的三大条件

1、要确认信用卡欠款超出持卡人还款能力:比如你欠款20万元,但是月收入才5000元,这种明显就是欠款超出还款能力的表现。

2、持卡人要有还款意愿:这个指在逾期之前马上跟银行沟通,并且进行协商,而不是还不上马上就更换联系方式,逃避银行催收。

3、给出合适的理由:因外界因素导致未按还款日期归还贷款,因为失业或者生病等各种原因。

四、信用卡逾期后怎么办理“停息挂账”?

信用卡逾期后持卡人需要主动联系发卡行,说明自己并非是恶意逾期,讲清楚未及时归还的原因,最好是主动要求“停息挂账”分期偿还,当然银行会根据实际情况决定是否帮同意办理停息挂账。

如果银行同意分期偿还“停息挂账”就会和你签订“停息挂账”协议,这样就可以不会再受到催收,可以缓一口气了。银行和催收公司也不会再找你催收了,但是有一点必须注意,一定要按照“停息挂账”协议按时还款,否则催收依旧会卷土重来。

五、各大银行信用卡停息挂账最新政策

浦发银行信用卡:停息分期6至60期!普遍有所减免,特别是有万用金的账户减免力度大。

光大银行信用卡:停息分期6至60期!光大银行最近的处理效率变高了。

招商银行信用卡:停息分期6至60期!招行的处理速度加快了,一般都会受理,只是几乎没减免。

中信银行信用卡:停息分期6至60期!最普遍需要5%-10%的首付款,但也有个别不需要的。

交通银行信用卡:停息分期6至60期!交行的特色是小额可以分多期,每个月只需还几百块。

兴业银行信用卡:停息分期6至60期!处理速度比较快,给的期数也比较长。

")

华夏银行信用卡:停息分期6至60期!处理速度比较慢,期数中规中矩。

民生银行信用卡:停息分期6至60期!民生银行是效率最慢的一个银行,最近的新规是必须逾期3个月以后才可以谈。

建设银行信用卡:停息分期6至60期!速度慢,期数不高。

工商银行信用卡:停息分期6至60期!速度慢,期数不高。

农业银行信用卡:停息分期6至60期!要逾期4个月以上才可以申请,速度慢。

六、停息挂账的利弊

停息挂账的优势:银行暂停按期计息的账务处理,所欠挂账留以后处理。

停息挂账的劣势:对于自身的征信因素会产生极大的影响。

七、信用卡停息挂账怎么申请

信用卡停息挂账操作很简单,只需要持卡人在卡片反面找到客服电话,连续银行的工作人员告知情况,根据实际情况说明。银行接收到你的信息后,就会做出相关办理。停息挂账分期最长时间是5年,这种方法只能在万不得已的时候才能使用,因为这会对自身征信产很大影响。

八、停息挂账简单流程

首先要了解到商业银行信用卡业务监督管理办法第70条规定,在特殊情况下欠款金额超出持卡人还款能力的且持卡人仍有意愿还款的,发卡行可与持卡人平等协商达成个性化分期还款协议,最长5年60期无利息分期还款。首先致电 信用卡官方客服,说明想和银行协商个性化还款。说清你的负债情况,你的还款意愿,你的还款能力,假如客服没有同意,或者通过上级转达没有协商成功,后期多次申请协商即可

最后:

为什么明明有这样的规定,而我们去协商的时候,往往得到的答复都不是很理想呢?

因为银行在经营的时候也是需要利润的,银行也是需要生存的。 如果每一位逾期人员去申请都可以轻易通过的话,银行基本上都不会有多少利润可言。所以往往个人去进行协商的时候,得到的答复都很不理想。再一个就是,这项规定是说可以,但是并没有明确表明一定要这么做。最终的结果还是取决于银行的态度。

这就是为什么看到,有的人就协商成功而有的人一直未有结果。其实归根结底就是我们采用的方法方式是否正确合理及有效。

当你不知道具体怎么和客服沟通时,你可以咨询有经验的老师帮你快速解决问题!其实这样最有效,也才能真正解决问题,不然自己琢磨很浪费时间,还不一定成功,还有可能错过最好的申请时间!我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样,最好是掌握技术方法后用专业的话术再去申请办理,看上图联系,不要乱来!

四、如何申请停息挂账还本金

第一步:告知协商还款,打电化给银行,了解自己需要还款的金额,具体要还多少本金和利息,如果有分期,必然会有利息,这利息怎么算,都要和银行协商清楚,作为客户本人有权利知情这些内容。算好本金和利息以后,综合自己的还款能力和银行协商好每期还多少本金,客服会帮你登记好。

第二步:等待银行回访电化,等回访电化时间有长有短,比方说浦发,交通的可能当场就给你转接了。但是一般不要超过3个账单日再去协商,如果超过三个月协商就比较困难了。如果银行回访电化来了,说明自己的情况,不要怂,如果是疾病,坐牢,破产,贫困之类原因提前开好证明,可以节省时间。

第三步:二次回访电化,就是告诉你是否成功了,一般都是成功的,我们确定好三个点,一共还多少期,一共还多少钱,一共减免多少利息,银行也可能会主动问你要分多少期,一共还多少钱。这里一定要录音,主要是怕银行反悔,我们要留个证据。

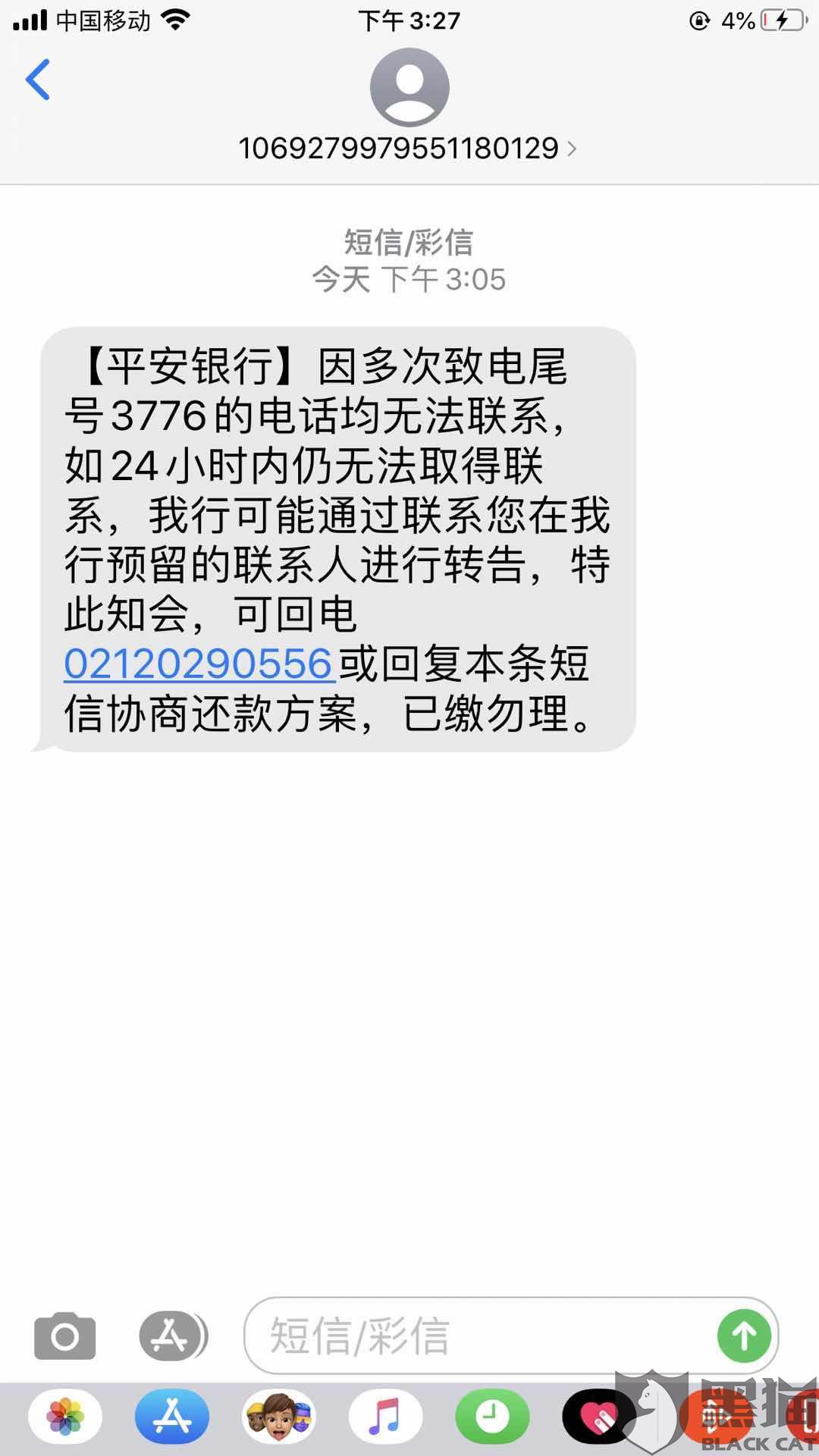

第四步:银行签订方案有三种形式,录音,电子协议,纸质协议,一般商业银行都是录音的形式,他们要记录到你欠款结清日为止。这是银行要保留。电子协议是平安银行在用,平安一般协商成功后电子协议发给你签字,也有可能是还完第一期后叫你签字。纸质协议一般是中工农建邮政,工行邮政中行必须线下签字,农行和建设签协议很弹性,线上线下都可以。

拓展资料:

什么是停息挂账?

根据《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,这个其实就是停息挂账。

注意:这里有一个词叫“可以”,而不是“必须”

尽管银行给逾期持卡人推出最低还款、分期还款、延期还款等业务,但对于一连几个月甚至失去工作的持卡人来说,依然有很大的还款压力。还是有很大一部分持卡人始终处于逾期状态!银行对这些履约能力较弱、用卡可疑持卡人采取了降额、封卡等措施。

在此,建议逾期的朋友,认真的考虑一下目前的状况和日后的发展,如果你没有能力在短时间内还清逾其账单,又不想面对大量的催收,且能接受协商还款产生的后果。建议你抓紧联系发卡行申请协商还款,避免长期逾其产生的一些不好的后果。

最重要的一点,不管能不能处理这个逾其情况,请不要失联,要接听银行的催收电化,虽然会影响你的心情,但适当的接,来电显示为银行打来的电化还是有必要的。

五、停息挂账怎么操作?

个人停息挂账需要先给银行的客服中心打个电话。

一定要区分银行的客服中心和第三方催收,很多人对这一点都是不太注意的。

第三方催收只有一个目的,想方设法让你还款,把它的利润最大化,所以千万不要相信第三方催收的任何承诺,今天的承诺,明天他换个人,就不承认了。

因此协商还款千万别找错了主体单位,主体单位都错了,那么协商就是一句空话了,出力了,还不讨好。

给信用卡的客服中心打电话,应该是有技巧和思路的,语言上你也需要多次的推敲,当然思路比语言更重要些。

六、停息挂账怎么操作

一、逾期的朋友们最怕银行或者第三方机构催收,无论是电话也好、上门也好都对我们的生活和工作造成很大的影响,如果当你无力偿还银行的时候,可以向银行申请协商分期还款,也就是用分期还欠款,同时可能会减免掉部分的利息和违约金。最长分期60期,也就是5年。怎么协商,以下就是具体操作流程:

1、告知机构,申请协商还款,机构就是银行。

我们要了解总欠款是多少,利息和罚息一共是多少。可以电话询问客服,还有原来分过期,在问银行客服的时候,要问清楚这张卡有没有分过期。分期的情况下就让他把分期未还部分加上。

记清楚所有数字后,然后算一算想分多少期,这样分期自己能不能接受。

等想好之后呢,告知银行,我要做协商还款,然后让银行客服做好登记,等银行回访电话。

2、接到银行的电话,按照银行的要求提交资料。

个别银行可能会需要我们提供一些资料,所以我们一定要把握好这个时间按银行要求的时间提交,比如浦发银行需要材料证明,要求3天内提交,那我们一定要在3天内给他提交上去。否则,一旦过了期限,银行会在系统内给你标注为“协商失败”,这样的话,系统就进入催收阶段了。

3、等待银行电话。

我们提交资料以后,银行会审核,审核完了就会回电。这时基本协商成功了。

4、签订方案。

签订方案一般有录音,电子协议和纸质协议三种方式。

签订完成以后就是正式的还款,如果有你在协商还款之后还逾期的话,你将面临一次性还款并且银行觉得你再一起失信于他,很不爽,会起诉你。

所以,协商的时候一定要想好,想清楚有没有还款能力,不要当成儿戏,再逾期的后果就比较严重了。

二、“停息挂账”是我们通常的叫法,本质是与银行达成分期还款,依据是国家商业信用卡业务银行监督管理办法第七十条的规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。