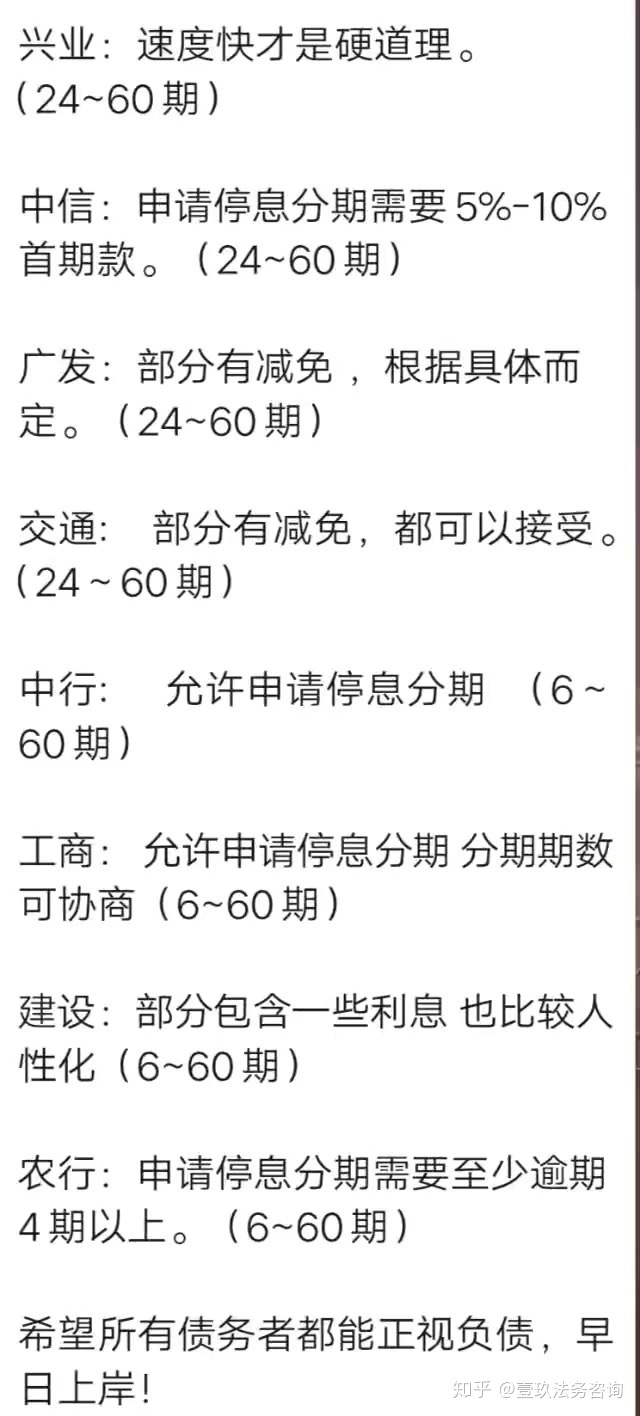

二手房过桥贷款风险有哪些?主要在这几个方面!

; 买房是一个需要有足够耐心来做的事情,新房还好说,但是买二手房就比较麻烦了,有的人因为在买二手房的时候,等不及银行放款,往往会选择找中介过桥垫资 那么二手房过桥贷款风险有哪些呢?下面就来给大家简单地说一下。

那么二手房过桥贷款风险有哪些呢?下面就来给大家简单地说一下。

二手房过桥贷款风险有哪些呢?

1、产权不明晰:有些个人中介在过桥之前,就在买家那里获取到了卖家的信息,于是双方私下协定假的借款合同,表示卖家因为欠中介的钱,已经将房子抵押给了中介,于是造成买方付钱了却迟迟不能过户的局面。这种“骗房”把戏,并不是偶然的情况,大家可以去网上看一下相关实例。

2、过桥利息高:国家规定,年化超过36%就是高利贷,但是依旧还是有很多民间机构“暗箱操作”,比如房产中介在办理的时候,过桥垫资费收一笔,利息另外再计算,这样不仅让买方增加成本,后续还可能造成纠纷。

3、卖方拖房:上文已经说过,找个人或者中介过桥利息是非常高的,一旦遇上卖方不讲道理,故意拖着过户时间,那么买方不得不承担每天多出来的过桥利息。

以上就是关于“二手房过桥贷款风险有哪些?”的回答,希望对大家有帮助。国家对于房产中介的“过桥贷”是严厉禁止的,建议还是走正规渠道,去银行贷款,虽然等待的时间长一点,毕竟会有保障。

过桥贷款案例有哪些?分享一个经典的!

; 过桥贷款是一种快速解决企业资金周转问题的融资方式,期限短、利息高,但是下款速度很快,如果是急用钱又贷不到款的话,这种方式无异于雪中送炭,所以很多企业也会选择这种融资方法。今年不少企业都面临了融资困难的情况,今天我们就来介绍一下过桥贷款的示例,让大家可以很清楚的认识过桥贷款是怎么操作的。

一、过桥贷款简单介绍

先来了解一下过桥贷款的含义,英文为bridge loan,从字面上就可以看出,这种就是利用一笔资金来搭桥。假设A机构获得了一个贷款项目,但是本身没有能力消化,所以就会找B机构,让它发放资金短期应急,等A机构有资金了,B机构再退出,这个过程很短,但是利息非常高,所以使用的频率并不是很多。

二、过桥贷款示例

小王自从离职后,就开始自己创业了,开了一家公司,专门做时下最流行的一些网红美妆、衣服,为了开公司,还在银行贷款了300万元,不过创业期间,难免会遇到一些挫折,有时候销售不行,收入不是很理想,但是银行贷款到期必须还款,小王资金就有点周转不开了,他就尝试向另外一家银行贷款应急,但是银行贷款审核需要一定的时间,在这个短短的十天半个月时间内,上一个银行贷款马上就要还了,所以小王就去找一个关系好的朋友,要求借300万过桥,10天就还款,朋友一看利息这么高,立即就心动了,所以就借给了小王300万,小王立即把之前的银行贷款还了,等到第二家银行贷款成功下款后,小王就把500还给了朋友,这样,一笔过桥贷款就成立了。

以上是过桥贷款原理的简单介绍,实际生活并不会如此简单,一般是国开行、进出口行、农发行等政策银行找商业银行申请过桥贷款,期限越短、利息越高。

过桥贷款是什么,有什么风险?

; 近来,不断听到有关过桥贷款的事件,相信也有很多朋友不理解过桥贷款,那么,今天就来介绍下过桥贷款是什么,有什么风险?

一、过桥贷款是什么?

过桥贷款又称搭桥贷款,银行借款人在自有资金不足的情况下,通过融资的方式筹措资金归还给银行,然后再从银行拿到新贷款去偿还这笔融资贷款的行为。简单来说,就是弥补借款人所需融资的时间缺口。过桥贷款是一种过渡性的短期贷款,时间一般不超过1个月。

二、过桥贷款有什么风险?

1、企业的经营风险

对企业来说,过桥贷款的融资成本太高,虽然可以缓解燃眉之急,但是由于其时间短,预期年化利率高的特点,融资成本会进一步增加、还贷压力也会变得更大。据调查显示,过桥贷款的月预期年化利率一般在2%-4%左右,背负如此高的贷款预期年化利率,很多企业,特别是小微企业支撑不住,对其经营会造成负面影响。

2、企业的资金流断裂风险

现实生活中,过桥贷款大多发生在小微企业身上,本身资金周转不灵的企业,因为背上过桥贷款的高利息,资金流动性将大打折扣,一旦银行抽贷,很容易发生资金断裂风险,企业因此走向破产、倒闭境地的不在少数。

3、银行员工的道德风险

当前一些银行机构的客户经理更关注完成与绩效考核相挂钩的业务营销任务和信贷风险考核指标,银行员工从过桥贷中获取私利,这是纵容了“拆东墙补西墙”的行为。

4、银行信贷风险

过桥贷款滋生了一系列灰色融资产业链,有的地方有以民间融资为主业的各类投资、担保公司2000余家,造成实体经济融资的恶性循环。

过桥贷款最大的风险是什么?看完就知道了!

; 过桥贷款又叫搭桥贷款,其实是银行金融机构之间承上启下短期过渡用的方式,一般来说,时间非常短,最多不超过一年,而且需要一定的担保如固定资产或者货物,所以风险其实并没有那么大。那么过桥贷款最大的风险是什么呢?

1、小微企业承受不住

由于过桥贷款的成本高达40%以上,一些小微企业为了解决临时性资金问题,选择了过桥贷款后,如果时间越短,利率就越高。

相比其他贷款来说,贷款利率远远超出想象,一旦公司运营有风险,那么资金断裂再加上高额的过桥贷款利息,会进一步加大成本。曾经有企业借用5000万资金使用6天,需要偿还利息120万,如此高的贷款成本,一般的企业承受不住。

2、金融风险

现在很多银行金融机构对于过桥贷款这一块的审核并没有那么的严格,一旦企业资金流断裂无法还上贷款,那么会牵涉到多方利益,会导致一系列的金融风险。

甚至一些银行工作人员,为了完成自己的业绩,会在一些方面给企业开绿灯,高层发现了也不组织,一旦发生事故员工有可能会跑路,留下一地烂摊子。

3、逾期不还后果

过桥贷款贷款时间非常短,有些甚至只有几天的时间,只适合于短期需要资金周转的企业。而如果资金逾期还款,将受到罚息,还款压力会更加大。

综上所述,过桥贷款有很多的风险,同时也能解决一些资金问题。中小企业在选择过桥贷款前应该仔细核算贷款成本,避免出现还不起的情况。

回答于 2022-08-17

过桥贷款的风险有哪些

1:融资成本高、资金风险大。调查结果显示:过桥贷款平均40.8%的年化利率成本,对于本就处于弱势的小微企业难以承受。

2:被掩盖的企业信用风险。对企业而言,要保持与银行的良好信贷关系和获得更高的授信等级,最重要的是按期付息还贷,在企业生产经营不景气和资金紧缺的状况下,也会不惜高息融资归还银行贷款,样本企业归还银行贷款有72%是过桥资金,可见企业表面按期归还贷款,但其真实的财务信息被掩盖。

3:银行员工的道德风险。当前一些银行机构的客户经理更关注完成与绩效考核相挂钩的业务营销任务和信贷风险考核指标,重视企业能否按时全额还款,对企业高成本过桥资金还贷心知肚明,采取“睁一只眼闭一只眼”态度,纵容了企业“拆东墙补西墙”的行为。

4:加剧银行信贷风险。过桥贷款滋生了一系列灰色融资产业链,上饶市辖就有以民间融资为主业的各类投资、担保公司2000余家,造成实体经济融资的恶性循环。