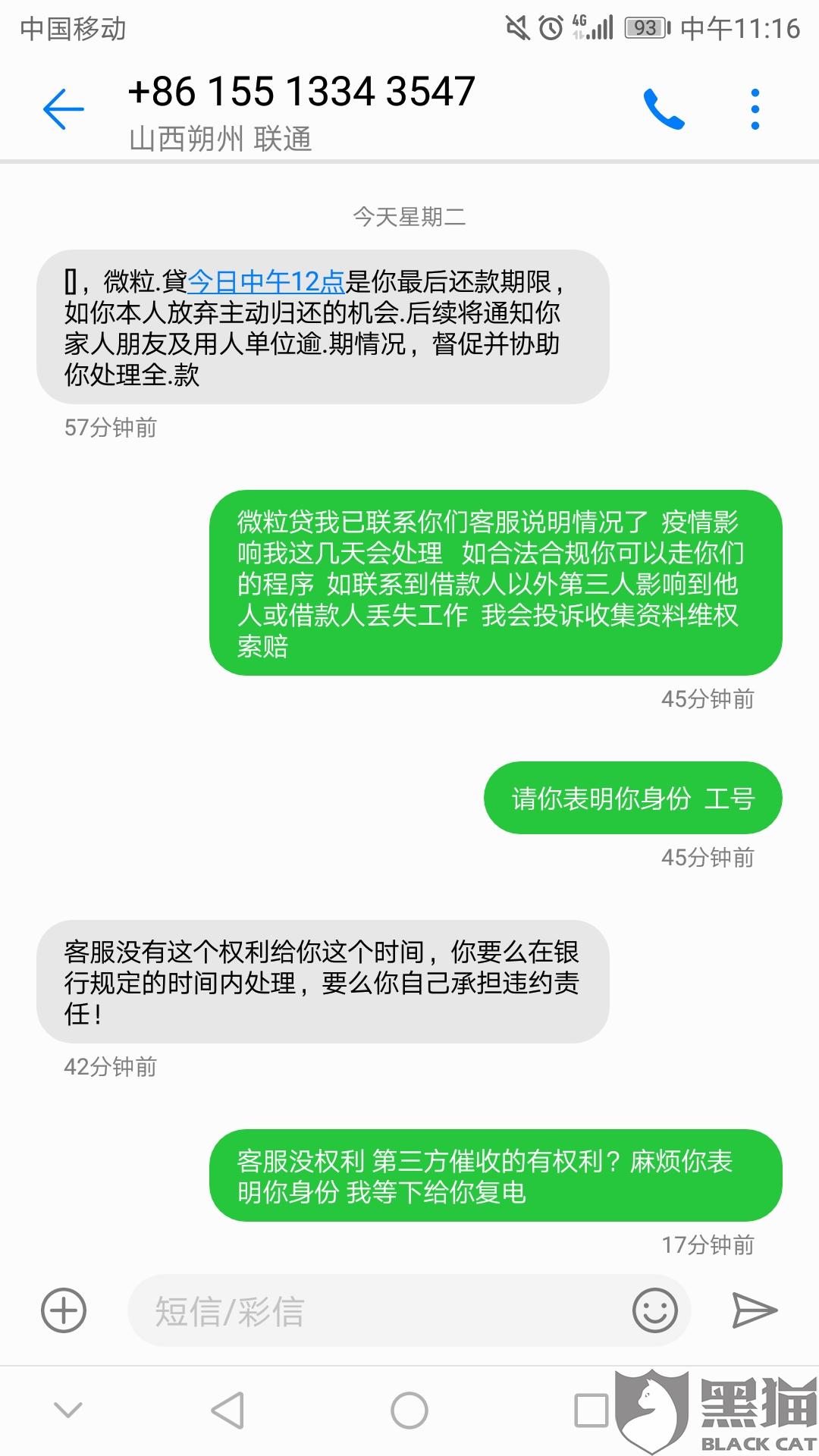

一、网贷逾期收到威胁的短信,应该怎么办?

引言:现在很多人在自己的生活当中会因为虚荣而提前透支自己的金钱,这时网络贷款就应运而生,那么网贷逾期导致自己收到威胁短信,让自己陷入一个非常危险的境地,应当怎么办?尤其是在收到微企业短信自己特别惶恐的时候,不知所措 这时需要格外的冷静。

这时需要格外的冷静。

一、威胁的内容。

倘若威胁的内容过于恐吓以及恐怖,那么可以通过报警来保护自己的权益。毕竟威胁他人是触犯了法律。而且威胁的内容过于恐怖的话,是会产生对他人的心理伤害,所以这是报警,是一个不错的选择。而如果微型的内容并不能构成相关的威胁称谓,只是简简单单的要求相关的客户进行偿还钱款,那么就是报警也是没有办法的,因为确实记了钱款需要进行偿还。警察也不能承担相应的责任。

二、网贷的性质。

其实现在有很多网络贷款,他并不规范面对,这种情况就可以钻一下制度的空子,倘若没有正规的称谓的网络贷款是不能够得到法律的保障,但是如果是正规的网络贷款,那么就可以有相关的保障,这是自己就必须要还款了。而一些非法的网络贷款,他们虽然没有法律的保障,但他们会采取一些特殊的手段保护自己的贷款,能否正确的收回,所以这时倘若不还他们的钱,他们可能会采取一些措施让自己受到很严重的伤害。

三、积极主动地还钱。

网络贷款是逼不得已的时候所采取的措施,但是网络贷款一旦成为了一个人的习惯,那么就很可能会对本人的伤人生造成一个严重的伤害。而且网络贷款并不是一个长久之道,欠的钱总是需要还,倘若不还对自己的征信以及自己的性欲都会产生严重的影响,为了让自己的生活不受干涉,所以一定要积极主动地还钱。

二、被催收威胁去哪里投诉

被催收威胁主要有以下几种投诉途径:一、联系贷款的公司处理。如果遭遇催收威胁,其实可以将这一情况截图、录音、拍摄下来,联系贷款的公司,要求协商;二、通过“聚投诉”进行投诉。“聚投诉”是中央网信办批准的互联网新闻信息服务公众账号,也是一个公益性消费投诉平台。三、向公安机关报警。在危及生命的情况下,及时拨打报警电话求助。

恶意催收可以向哪里举报

遭遇暴力催收,可以提供相关证据直接报警。此外向12321网络不良与垃圾信息举报受理中心、催收公司当地的金融办、银保监会进行投诉也是可以的。虽然目前暴力催收的情况有好转,但是仍旧有违规的催收公司进行暴力催收,因此积极投诉、举报才是维护自己合法权益的最好做法。

欠款恶意拖欠该怎么处理

欠款纠纷产生后的解决方式很多,如协商、调解、仲裁和诉讼等,只要运用及时和恰当,就会收互事半功倍的效果。但由于一些债权人常常为了不伤和气,协商阶段的时间拖得太长,从而坐失了很多收回欠款的良机。

申请支付令是收回欠款的有效途径之一。根据我国民事诉讼法规定,债权人请求债务方给付金钱、有价证券,符合下列条件的,可以向有管辖权的基层人民法院申请支付令:债权人与债务人没有其他债务纠纷;支付令能够送达债务人。债务人在收到人民法院发出的支付令后十五日内没有清偿债务,或没有向人民法院提出书面异议,债权人可以向人民法院申请强制执行。可见向人民法院申请支付令以收回欠款的最大好处就是时间短、见效快。当然若债务方在法定时间内向人民法院提出了书面异议,则必须通过诉讼程序处理。

法律依据:《中华人民共和国治安管理处罚法》第四十二条有下列行为之一的,处五日以下拘留或者五百元以下罚款;情节较重的,处五日以上十日以下拘留,可以并处五百元以下罚款:(一)写恐吓信或者以其他方法威胁他人人身安全的;(二)公然侮辱他人或者捏造事实诽谤他人的;(三)捏造事实诬告陷害他人,企图使他人受到刑事追究或者受到治安管理处罚的;(四)对证人及其近亲属进行威胁、侮辱、殴打或者打击报复的;(五)多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的;(六)偷窥、偷拍、窃听、散布他人隐私的。

三、如何对付网贷催收?

回复网贷催收最有用的话就是我还贷款,建议大家网贷过后,要积极的还,不要逾期了,逾期对你和你的家人往后的生活影响是非常的大。

一、网贷利息多少才算合法?

近几年来,网络借贷负面新闻不断,在大多数人眼里,网贷约等于高利贷,这种认知也误伤了正规的网贷平台,网贷合不合法,主要看利息有没有逾越法律红线。关于贷款利息我国《民法通则》规定,民间借贷的利率可以适当高于银行借贷,但不得高于银行贷款利率的4倍,否则就认定为是高利贷行为,即使被认定为高利贷,但是放款人的本金仍受法律保护,本金可以偿还,超出国家标准的利息绝对不要还。

二、网贷如何催收:

网贷催收电话打完之后,外访催收最直接 在电话催收未果之后,,P2P平台工作人员会接最直接的海外拜访电话。就境外催收而言,主要是弥补电话催收的不足,在电话催收的基础上,对借款人进行实地境外走访,提高电话催收力度,形成立体压迫感。出国访问催收不仅要拜访借款人本人,还要拜访其亲属和邻居,了解情况,督促其偿还贷款。境外催收是一种非常直接有效的催收方式,现在被很多金融机构采用。

综上所述,即使所办理的网贷是不上征信的,但是不良记录会留在网贷大数据中。网贷大数据是一种面向贷款机构的第三方征信查询系统,它利用大数据的技术手段将各类网贷平台的贷款记录整合在了一起。从力优数据这个公众号得到网贷大数据报告,里面包含网贷历史记录、网贷逾期详情、负债情况、失信信息以及网贷黑名单等信息。

四、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

五、如果遇到网络贷款催款怎么办?

遇到了网络贷款催款,客户应该积极主动与对方沟通,尽可能将逾期的影响降到最低,争取更多有利于还款的条件,遇到网络贷款催款,一般都是客户申请贷款以后没有按照约定及时将贷款还清的原因。

网络贷款逾期以后,客户一定会被贷款机构催收欠款,毕竟贷款机构也要维护自己的权益,除此之外,客户的贷款逾期以后,还需要承担如下的逾期后果。

1、征信会受到伤害。

2、影响子女升学。

3、会产生罚息。

4、贷款的额度会降低。

5、贷款可能会被冻结额度。

6、影响其他贷款申请。

7、征信受损导致职业受影响。

8、会被拉入黑名单。

9、无法享受贷款优惠政策。

10、恶意逾期可能会被起诉。

所以,客户申请网络贷款以后,最好是不要出现逾期行为,就算实在是还不上账单,也要主动积极与网络贷款平台沟通,尽可能为自己还款争取更多的有利条件,将逾期的影响降到最低。