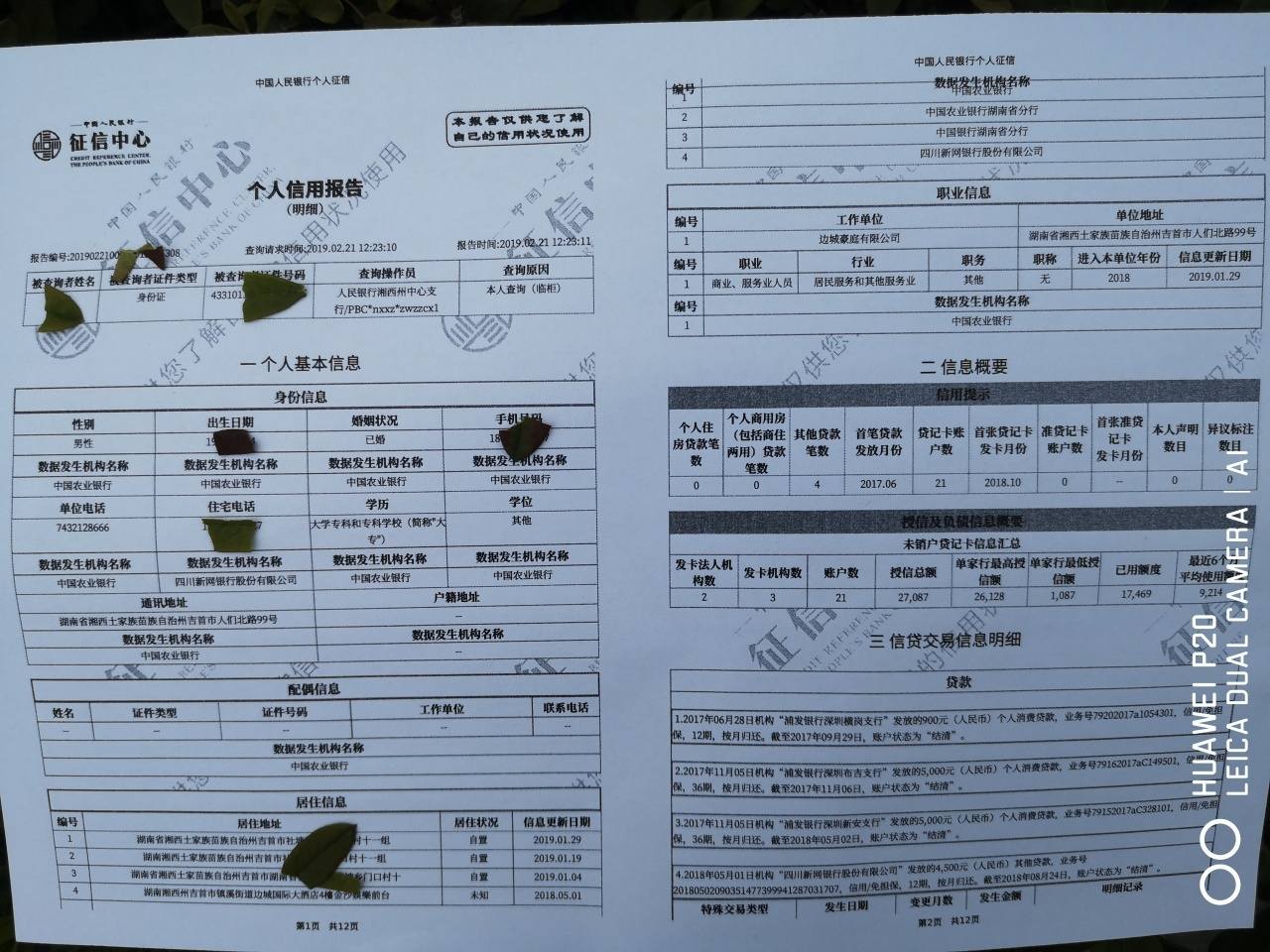

征信报告上显示有呆账,呆账是什么意思,怎么处理

呆账不同于bai坏账

呆账是应收款项逾期长年没有收回而du仍zhi然保持在账上,作为一项资产dao反映在各年的资产负债表上,而且也没有计提坏账准备的。

坏账是应收款项因各种原因无法收回,而作为实际发生坏账损失处理。《企业会计制度》规定企业应于期末检查分析应收账款收回的可能性,并按比例计提坏账准备。在实际发生坏账时,冲减坏账准备并同时核销应收账款。

扩展资料:

当某一应收账款全部或者部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

采用这种方法,一方面按期估计坏账损失记入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上的应收账款反映扣减估计坏账后的净值。

(1)计提坏账准备时:

借:资产减值损失──计提坏账准备

贷:坏账准备

(2)发生坏账准备时:

借:坏账准备

贷:应收账款

(3)已确认并已转销的坏账损失,如果以后又收回

借:应收账款同时:借:银行存款

贷:坏账准备贷:应收账款

参考资料来源:

百度百科-呆账

信用卡坏账怎么处理

信用卡还账如何处理要分个人还是银行。对个人而言,没有坏账一说,必须还款,不还款银行会起诉,欠款会通过诉讼追回,如果无法追回,按坏账处理。但在个人征信系统里留下不良纪录,这个系统各个银行都会登陆,以后要办贷款基本办不出来;对银行而言,当确认为坏账是:会计就做账,借:贷款损失准备;贷:逾期贷款。予以注销坏账,当注销时要经上级批准才可以。

法律依据:《商业银行信用卡业务监督管理办法》

第五十七条

第二款 发卡银行收到持卡人还款时,按照以下顺序对其信用卡账户的各项欠款进行冲还:逾期1-90天(含)的,按照先应收利息或各项费用、后本金的顺序进行冲还;逾期91天以上的,按照先本金、后应收利息或各项费用的顺序进行冲还。

征信上的呆账怎么处理

征信有呆账的解决方法要根据呆账形成的原因处理,具体如下:

因为逾期造成的呆账,用户要尽快将欠款还清,且在五年之内保持良好的信用记录,五年后征信上才有可能不会有呆账。

因为信用卡溢缴款长期未处理造成的呆账,要将信用卡的溢缴款取出,并联系银行处理即可。

因为信用卡年费未缴形成的呆账,可以向银行说明未缴原因,并与银行协商,申请消除呆账记录。

拓展资料:

呆账是一个经济领域术语,是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。呆账是未能及时进行清账的结果,又指因对方不还而收不回来的财物。

以下情况可以认定为呆账

1)借款人和担保人依法宣告破产、关闭、解散或撤销,并终止法人资格,金融企业对借款人和担保人进行追偿后,未能收回的债权;

2)借款人死亡,或者依照《中华人民共和国民法通则》的规定宣告失踪或者死亡,金融企业依法对其财产或者遗产进行清偿,并对担保人进行追偿后,未能收回的债权;

3)借款人遭受重大自然灾害或者意外事故,损失巨大且不能获得保险补偿,或者以保险赔偿后,确实无力偿还部分或者全部债务,金融企业对其财产进行清偿和对担保人进行追偿后,未能收回的债权;

4)借款人和担保人虽未依法宣告破产、关闭、解散、撤销,但已完全停止经营活动,被县级及县级以上工商行政管理部门依法注销、吊销营业执照,金融企业对借款人和担保人进行追偿后,未能收回的债权;

5)借款人和担保人虽未依法宣告破产、关闭、解散、撤销,但已完全停止经营活动或下落不明,未进行工商登记或连续两年以上未参加工商年检,金融企业对借款人和担保人进行追偿后,未能收回的债权;

6)借款人触犯刑律,依法受到制裁,其财产不足归还所借债务,又无其他债务承担者,金融企业经追偿后确实无法收回的债权;

7)由于借款人和担保人不能偿还到期债务,金融企业诉诸法律,经法院对借款人和担保人强制执行,借款人和担保人均无财产可执行,法院裁定终结、终止或中止执行后,金融企业仍无法收回的债权;

8)对借款人和担保人诉诸法律后,因借款人和担保人主体资格不符或消亡等原因,被法院驳回起诉或裁定免除(或部分免除)债务人责任;或因借款合同、担保合同等权利凭证遗失或丧失诉讼时效,法院不予受理或不予支持,金融企业经追偿后仍无法收回的债权;

征信出现呆账怎么处理

征信呆账就是指逾期很长时间的借款,通常贷款发生逾期后,贷款机构会对逾期用户采取催收措施,如果经过贷款机构催收多次都没有将欠款追回,或者是贷款机构联系不上逾期用户,对于这样长期处于呆滞状态的款项,贷款机构准备将该款项做坏账处理,对于这种情况就称之为呆滞。

简单来说呆滞就是长期不还,有可能成为坏账的应收款项。呆账比逾期更为严重,呆账是长时间逾期造成的,如果一个人的个人征信报告当中有了呆账记录,那么要想再办理贷款或信用卡业务,基本是没有希望的。

如果想要将呆账记录消除,逾期用户需要及时将欠款还清,当用户将欠款还清后,我们征信报告当中的呆账记录就会变成逾期记录,根据征信管理条例规定,逾期不良记录自用户还清欠款当天起计算,不良记录5年后会被删除。

呆账记录除了长期逾期会形成外,信用卡溢缴款也会造成呆账,有部分朋友在偿还信用卡时还款金额多了,后期又长时间没有使用信用卡,那么这种情就会因为信用卡溢缴款造成的呆账,对于信用卡溢缴款造成的呆账,持卡人只需要去银行将多存的钱取出来就行了。

另外提醒大家,个人征信对于我们来说非常重要,如果大家办理了银行贷款,或者是办理了信用卡,那么建议大家每年都查询一次个人征信,如果发现个人征信留下了不良记录,我们也好及时的做出相应的处理,从而尽早恢复个人征信。

康波财经发布此信息的目的在于传播更多信息,文章内容仅供参考和学习交流之用,不对您构成任何决策建议。

请点击输入图片描述(最多18字)

呆账怎么处理?

如果是贷款未结清产生的呆账,那么需要先结清欠款。从结清之日算起,5年后呆账记录会自动消除。

首先应该先搞清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经验只包含处理非欠款导致的呆账),产生呆账后的影响是什么(呆账非常严重,一次呆账是50次逾期,不会有银行能贷款给你的)。

搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情。找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。

这个状态就代表总行基本已经没有处理这张卡的权限,是每张产生呆账的银行一张张的去解决。所以必须要找到发卡分行。