一、和银行协商停息挂账银行不同意怎么办?

可见并不是只要还不了款或者不愿意还款或者逾期了就可以申请信用卡挂账停息而银行一般不会同意挂账停息因为一旦挂账停息银行就要进行特别账务处理五级分类就要进行调整同时影响银行的收益所以银行对申请挂账停息一般不会同意如果同意就证明这个透支和贷款已经接近坏账了

银行确实有挂账停息的说法和做法但是这种信用卡停息挂账做法并不是随随便便就可以做的银行信用卡停息挂账有三大条件:

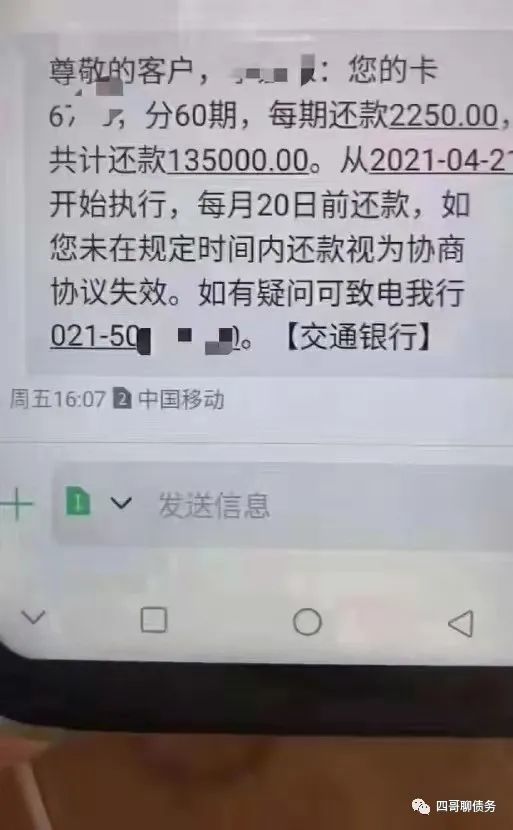

【2】停息挂账:是指信用卡持卡人在卡片逾期之后,无力偿还的时候,持卡人和银行重新达成一个还款协议,做一个债务重组。协商一般分两种情况,一种是分期还,另一种就是减免利息罚息进行一次性还款。和银行协商分期,不是都能只还本金的,而是银行根据你实际情况和账单中总欠款进行分期。停息挂账是唯一保护持卡人的权益的法律途径。可以尝试和银行申请停息挂账,如果银行同意,和银行协商一个还款计划就好。按照协商好的计划还款,但千万不能再逾期了!

答:大部分情况下是逾期之后才能协商,也有快逾期时候跟银行协商停息挂账成功的。毕竟没逾期的时候,银行会认为负债人有还款能力,停息挂账概率不大。起码也得让银行赚点利息再给你停息吧?否则为什么白借你钱?

因此,持卡人使用信用卡时,一定要按时还款,因为特殊原因导致逾期,但自身拥有强烈还款意愿,且还款能力稳定,可以和银行协商停息分期还款。一般银行个性化分期还款最长期限可达5年,也就是停息挂账,同时将减免部分相关产生的利息和违约金。停息挂账之后,银行不会对持卡人进行催收或起诉,但持卡人需每月按时还款。

二、银行不给办理停息挂账怎么办?

银行不给办理停息挂账,大概率会把此项资产认定为不良资产,并且出售给第三方,后期有第三方联系你的话,你还可以继续和第三方协商,但是还是建议多和银行沟通,证明自己暂时无还款能力,可以偿还利息,但是建议分期偿还,不超过一个限定时间。下面讲解一下信用卡逾期的几个阶段:

★阶段一:逾期1天~3天

逾期不超过3天,不会算刻意逾期的,而且大多数银行都有容时容差政策,可以为持卡人提供一定的容时服务。

持卡人只要在容时服务期间还清欠款,银行一般不会上报到央行的征信系统,对于个人的征信没有太大影响;具体的宽限期,大家可以咨询发卡行了解详细情况。

★阶段二:逾期30天左右

逾期30天左右,发卡行会以短信或电话的方式,提醒持卡人偿还欠款,同时收取逾期所产生的违约金等息费;

如果持卡人能及时还清欠款,并及时致电发卡行,说明自己并非恶意欠款,尽最大可能去与银行协商,还是有机会消除逾期记录。

★阶段三:逾期90天左右

如果持卡人是因为年费逾期,还清欠款后,可以和银行继续协商消除逾期记录;

若持卡人无力偿还欠款,建议持卡人继续按时还款,还清欠款后继续用卡,保持良好的信用记录,24个月后就会覆盖掉之前的不良信用记录。

★阶段四:逾期90天以上

")

持卡人如果还没有和银行进行协商或进行还款,将被银行认定为持卡人存在恶意透支的行为,开始委托第三方的催收机构对持卡人进行强制催收;

建议持卡人致电发卡行,表明自己有意愿偿还欠款,但没有足够的还款能力,并提供一定的证明,申请个性化分期还款,最长可分期5年60期。

总而言之,尽量按期还款,如果实在是资金周转困难,优先分期或者最低还款。

三、信用卡(贷记卡)不给办理停息挂账怎么办?

信用卡(贷记卡)如果不给办理停息挂账,客户其实可以整理资料再次尝试协商,多多供应能够证明自己的确不具备还款能力的材料,表明自己并非故意欠款不还,银行总会酌情考虑的。同时客户还可以尝试协商延长还款期限、分期偿还欠款。

而若是实在申请不到停息挂账,那只能另想办法筹集资金偿还信用卡(贷记卡)欠款了。比如可以试着找身边亲近的家人朋友借钱来还。

四、银行不同意停息挂账怎么办?

根据相关规定,信用卡(贷记卡)持卡人如果因不可抗力或其他原因没有按时归还信用卡(贷记卡),银行暂时停止计息的财务处理,持卡人根据协商还款方案还款即可。

不过,如果遇到银行不同意停息挂账,持卡人可就麻烦了,唯一能做的是继续积极协商,并供应家庭经济状况证明,如失业证明、伤残证明,尽可能争取到停息挂账,否则只能四处筹钱还款了。

五、银行不同意停息挂账怎么办

马上联系发卡银行,然后采取“强制性行为”,最后向当地银监局消费者权益保护处投诉。具体可以按照以下三步操作:

1、联系发卡银行的客服询问该政策,一般来说银行催收部门会有人与你联系,记得将相关通话录音备查。

2、随后马上采取“强制性行为”,即按照欠款总金额除以60期所得到的金额直接存到欠款的信用卡账号中,坚持月月存,不要断。我们可以证明自己是并非这个恶意逾期的,所以我们自行采用停息挂账分期偿还的这个方式,按照我们所欠的金额除以这个60期,然后坚持按月归还,如果手头宽裕的也可以多还一些

3、向当地银监局消费者权益保护处投诉发卡银行违反《商业银行信用卡业务监督管理办法》第70条的行为,将你的诉求(停息挂账和分期偿还)如实申诉。

这样做对我们至少是有两个好处的,首先可以免除银行对我们的这个刑事指控,另外也可以证明我们并不是恶意的拖欠,而是的确资金困难,暂时没有能力还款,但是还是有这个较高的还款意愿的。

总的来说,银行是会同意停账挂息的,但这不代表这种行为值得被倡导。因为这种行为会带来不好的影响,停息挂账是需要在万不得已的情况下采取的措施。

扩展资料:

停息挂账就是借款人因为资金断裂或者其他原因,就是没有按期归还贷款,银行暂停按期来计息,所欠的钱先挂着账,留到之后再去处理。具体来说就是借款人没有按约定的还款日期归还他的欠款并且这个欠款和利息在短期内也没有办法偿还,为了处理这类情形的需要,对该贷款的余额不再做计息处理。但贷款的本金余额以及产生的尚未归还的利息仍记在借款人的名下。

停息挂账法律依据是依照商业银行信用卡业务监督管理办法的第70 条规定的,在特殊情况下只要是确认了信用卡的这个金额超出我们持卡人的还款能力,但是持卡人还是有这个还款意愿的,发卡的该银行就可以与我们持卡人进行平等的协商达成这个个性化分期还款的协议,个性化还款协议的最长期限是5年也就是60期。