一、遇到暴力催收怎么办

1、向中国人民银行金融消费权益保护局投诉

2、向中国互联网金融协会举报。

在互联网金融协会的官网里进行网贷举报,官网里有专门的网贷举报入口,可以上传相关暴力催收的证据,反映相关的情况。

3、向当地银监局投诉。

银行及金融公司都是由银保监会监管的,如遭遇网贷平台的暴力催收,你可以直接搜索网贷平台所在地的银监局的官方电话进行投诉。派出机构联系方式可在银保监会官网查询。

【法律依据】

《中国人民银行金融消费者权益保护实施办法》

第二十一条 金融机构向金融消费者追讨债务,不得采取违反法律法规、违背社会公德、损害社会公共利益和第三人合法权益的方式。金融机构委托第三方追讨债务的,应当在书面协议中明确禁止受托人使用前款中的追讨方式,并对受托人的催收行为进行监督。

二、网贷逾期上门的暴力催收应该怎么处理

网贷逾期后收到催款短信怎么办? 可以从以下几个方面来处理:

1、尽快还清欠款

网贷逾期后,一定要尽快还清欠款,因为很多网贷的利息都比较高,一旦逾期,可能会有高额的逾期费。 此外,部分网贷产品需进行征信,或与芝麻信用合作,逾期影响个人信用。 因此,逾期后,有能力还款的应尽快还款,以免影响个人信用或招致高额罚息。

2.向亲戚朋友借钱

如果逾期后暂时无法还款,可以选择向亲友借钱解决燃眉之急。 毕竟,网贷逾期的成本比朋友借钱的成本要高。

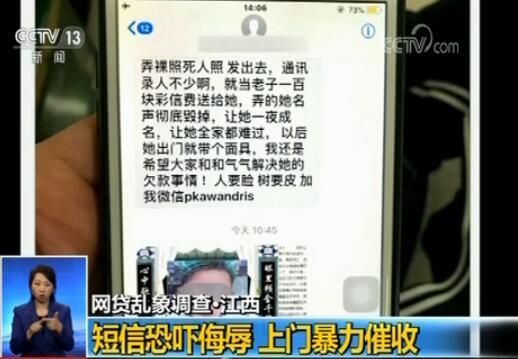

证据的收集

网贷逾期被暴力催收或威胁的,必须收集证据,必要时向有关部门报告。

网贷逾期也会影响用户的网黑指数分数,如果网黑指数分数过低。 互联网黑客指数的低分不仅会影响房贷的成功率,还会影响用户的花呗和借贷额度,甚至导致花呗和借贷被关闭。

网贷黑名单对个人的影响是,他们正在申请新的贷款,并且很难再次批准。 虽然现在网贷很方便,但一定要理性消费,注意按时还款,保持信用记录。 如果长期申请网贷,一定要关注自己的网贷大数据,防止因盲目申请而被列入黑名单。

只需搜索:快速卡测试。 点击查询,输入信息查询您的百行信用数据,找到这个微信小程序。 数据来自全国网贷平台和银联。 用户可以查询自己的大数据和信用状况,获取各种指标数据,查询个人信用状况、黑名单状况、网贷申请记录、申请平台类型等。 、网贷授信额度估算等重要数据信息。

与央行的个人征信报告相比,网贷大数据的范围更广,出具的机构也更加多样化。 它是个人信用记录的一部分,是对传统个人信用报告的有益补充。

三、面对网贷暴力催收怎么应对

面对网贷暴力催收可以搜集证据报警处理。公民的合法权益受法律保护,任何组织或者个人不得侵犯。法律禁止高利放贷,借款的利率不得违反国家有关规定。超出部分的利息无效,不受法律保护。《中华人民共和国民法典》第六百八十条禁止高利放贷,借款的利率不得违反国家有关规定。 借款合同对支付利息没有约定的,视为没有利息。 借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息;自然人之间借款的,视为没有利息。