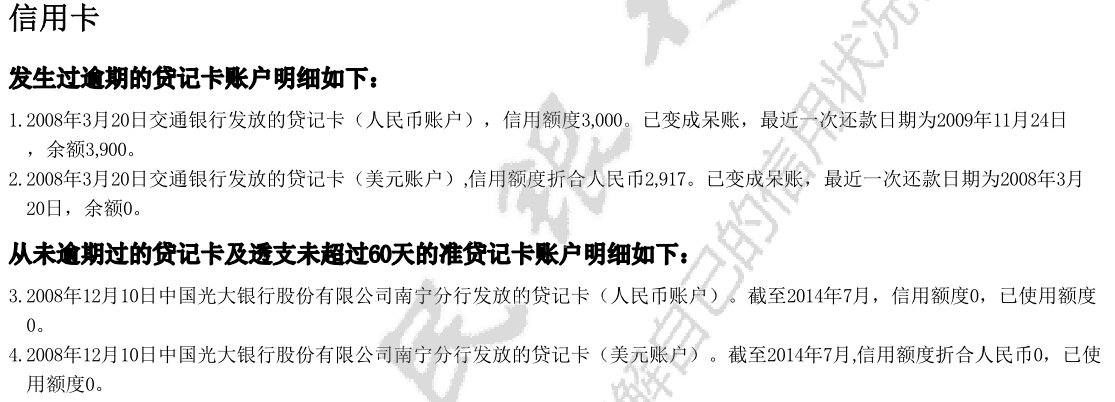

逾期申报税款怎么处罚

1、根据《中华人民共和国税收征收管理法》第六十二条规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

2、根据上述规定,未按规定的期限进行纳税申报,税务机关对贵公司可处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

《中华人民共和国税收征收管理法》第六十二条纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

单位逾期缴纳罚款的怎么处理

单位应当自收到 行政处罚决定书 之日起十五日内,到指定的银行缴纳罚款。 当事人逾期不履行 行政处罚 决定的,作出行政处罚决定的行政机关可以采取下列措施: (一)到期不缴纳罚款的,每日按罚款数额的百分之三加处罚款; (二)根据法律规定,将查封、扣押的财物拍卖或者将冻结的存款划拨抵缴罚款; (三)申请人民 法院强制执行 。 《中华人民共和国 行政处罚法 》第四十六条 《中华人民共和国行政处罚法》第五十一条

企业所得税逾期申报处罚标准

由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款,处罚超过2000元的,可以要求听证。对税务局处罚不复的,可以向他们的上一级税务机关提出行政复议。《中华人民共和国征管法》 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

税务逾期申报怎么处罚

【法律分析】

1.一个自然年度内首次发生逾期情况的,不予处罚。

2.逾期180天以下,且不属于年度内首次逾期的。对个人处50元罚款。对企业或者其他组织处500元罚款。

3.逾期180天以上,360天以下的,且不属于年度内首次逾期的。

【法律依据】

按照《中华人民共和国税收征收管理法》 规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,按照情节轻重,处罚标准如下:

")

轻微:一个自然年度内首次发生逾期情况的,不予处罚。

较轻:逾期180天以下,且不属于年度内首次逾期的。对个人(含个体工商户),处50元罚款。对企业或者其他组织处500元罚款。

一般:逾期180天以上(不含180天),360天以下的,且不属于年度内首次逾期的。对个人(含个体工商户),处200元罚款。对企业或者其他组织处1000元罚款。

严重:逾期360天以上(不含360天)的,且不属于年度内首次逾期的。对个人(含个体工商户),处以2000元以上,5000元以下罚款。对企业或者其他组织处以2000元以上,10000元以下罚款。

申报纳税逾期有何处罚

一、正面回答

申报纳税逾期的处罚:

1、产生罚款、滞纳金没有按时申请,税务机关就会根据情节的严重性对逾期申报行为作出处罚。对于再有应纳税额的情况下,还会按照每日万分之五征收滞纳金;

2、无法网上申报纳税正常情况下,在申报纳税期间,可以足不出户在网络上轻松的完成抄报税、申报、清卡等业务。但是一旦过了申报期,可携带相应资料至主管税务机关办税服务厅进行纳税申报办理了。

二、分析详情

居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。在境内没有任职、受雇单位的,向户籍所在地或中国境内经常居住地主管税务机关办理纳税申报。

三、申报纳税期限是什么意思

申报期限指纳税人按税法和税务机关规定向税务机关报送财务会计报表、纳税申报表和其他有关纳税资料的期限。通常与缴库期限合在一起,统称报缴期限。除规定纳税期限外,一般都同时规定报缴期限。