征信报告可以查询所有的欠款记录吗

不能 在贷款方面,如果用户所申请贷款背后的放贷公司持有银保监会颁发的金融牌照,那么该笔贷款的借款、还款或逾期记录都会显示在征信中。

在贷款方面,如果用户所申请贷款背后的放贷公司持有银保监会颁发的金融牌照,那么该笔贷款的借款、还款或逾期记录都会显示在征信中。

如果用户所申请贷款背后的放贷公司并未持有银保监会颁发的金融牌照,那么该笔贷款大概率不会被记录在征信里。

拓展资料:

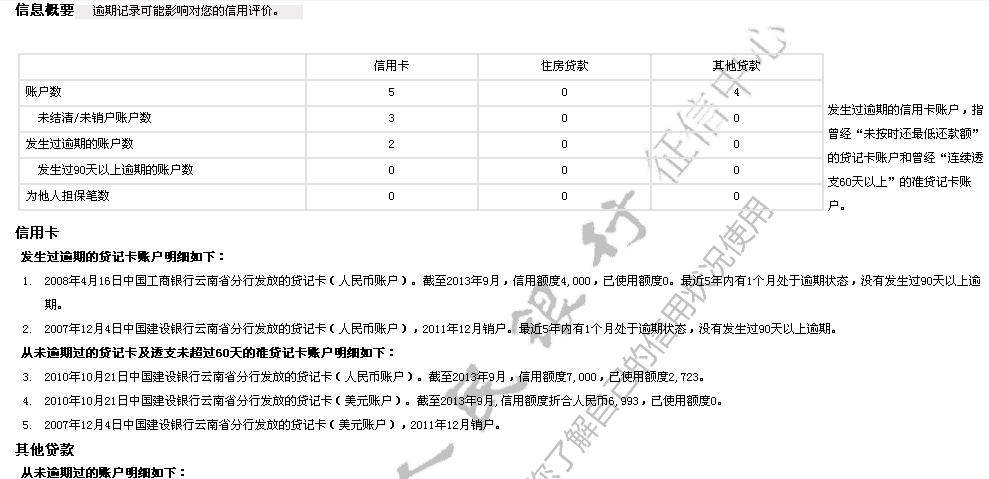

个人征信报告里记录了个人的信用信息,主要包括个人基本信息,信贷信息(是否有银行贷款、是否有逾期、信用卡透支记录等)、非银行信息(水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。

这些信息将影响到个人在金融机构的借贷行为。比如办理个人房贷时,银行都需要看征信报告,如果信用状况好的可能得到优惠,而有过逾期记录的可能就要提价,甚至是无法获得贷款。可以说,个人征信报告是个人的经济身份证。

个人征信报告网上查询

省份试点,自2013年3月27日起,央行征信中心个人信用信息服务平台面向江苏、四川、重庆三省(市)社会公众开展验证试用。随后,自2013年10月28日起,试点扩至9省份,增加北京、山东、辽宁、湖南、广西、广东6个试点省份。

暂不收费,由于网上查询信用报告仅在部分地区试点,因此暂时不收费,也不占用2次的免费“名额”。

个人征信报告现场查询

现场查询流程:个人携带本人有效身份证件原件及1份复印件,在查询网点填写《个人信用报告本人查询申请表》后提交查询申请,对个人当年查询次数超过3次及以上的,工作人员将告知个人需要缴纳查询服务费,由个人自愿决定是否缴费查询。收费初期采用缴纳现金方式,以后根据需要逐步增加。

现场查询收费标准:2014年5月28日,央行发布消息说,中国人民银行征信中心将从6月3日开始对个人查询本人信用报告实施收费制度;具体来说,个人每年查询超过两次的,每次收取服务费25块钱,每年前两次免费。2014年个人查询次数自2014年6月3日开始计算,2015年以后每年的查询次数从当年1月1日起计算。

征信是不是可以查出所有欠款-查征信能看到欠多少钱吗

; 征信是很多人比较担心的问题,如果有网贷欠款的话,可以很明显的查出是哪些平台,也会查出这个人的征信到底过没过关。那么,查征信能看到欠多少钱吗?一起来看看趣丁网带来的介绍吧!

征信是不是可以查出所有欠款

如果用户的欠款上征信,那么查信用报告就可以查到用户的欠款。如果欠款未纳入征信调查,则在查看征信报告时不会查到相关的贷款记录,也查不到用户当前的欠款情况。因此,主要从信用报告中的贷款记录和信用卡还款记录来评估用户的负债率。即使用户的信用报告中有欠款,只要没有不良信用记录,用户的贷款也不会受到影响。

查征信能看到欠多少钱吗

查征信能看到用户欠多少钱。征信中会有借款记录与信用卡核卡额度记录,借款记录会有明确的借款金额,金融机构可以通过借款金额与信用卡核卡记录来估计用户的负债金额。在还款记录里,贷款已经还清,信用卡没有逾期记录,则说明用户已经还清了大部分欠款。

总而言之,征信可以查询到用户的负债情况,请让个人负债率处于合适的范围。

信用卡刷一笔就上征信吗

信用卡并不是刷一笔就上一笔征信。在征信报告中,只会显示信用卡待还款金额,至于每笔消费的刷卡金额是多少,征信报告是不记录的。如果每一笔消费记录都上征信,那么征信中会充满大量无意义的记录,金融机构查报告的时候,也会比较吃力。

当然,也有贷款产品是借一笔就上一次征信的,这类贷款还是少申请比较好,征信中记录过多的小额贷款记录,对于用户来说并没有好处。

征信是不是可以查出所有欠款

征信报告并不能查出名下所有债务,对于没有上传征信的贷款业务,就是不能通过征信报告进行查询的。

也查不到用户当前的欠款情况。 因此,主要从信用报告中的贷款记录和信用卡还款记录来评估用户的负债率。即使用户的信用报告中有欠款,只要没有不良信用记录,用户的贷款也不会受到影响。

拓展资料:

征信分类

1、按业务模式可分为企业征信和个人征信两类

企业征信主要是收集企业信用信息、生产企业信用产品的机构;个人征信主要是收集个人信用信息、生产个人信用产品的机构。这两种业务类型由一个机构完成,也有的是由两个或两个以上机构分别完成。

或者在一个国家内既有单独从事个人征信的机构,也有从事个人和企业两种征信业务类型的机构,一般都不加以限制,由征信机构根据实际情况自主决定。

征信机构主要有三种业务模式:

(1)资本市场信用评估机构,其评估对象为股票、债券和大型基建项目;

(2)商业市场评估机构,也称为企业征信服务公司,其评估对象为各类大中小企业;

(3)个人消费市场评估机构,其征信对象为消费者个人。

2、按服务对象可分为信贷征信、商业征信、雇佣征信以及其他征信

信贷征信主要服务对象是金融机构,为信贷决策提供支持;商业征信主要服务对象是批发商或零售商,为赊销决策提供支持;

雇用征信主要服务对象是雇主,为雇主用人决策提供支持;另外,还有其他一些征信活动,诸如市场调查,债权处理,动产、不动产鉴定等。各类不同服务对象的征信业务,有的是由一个机构来完成,有的是在围绕具有数据库征信机构上下游的独立企业内来完成。

3、按征信范围可分为区域征信、国内征信、跨国征信等

区域征信一般规模较小,只在某一特定区域内提供征信服务,这种模式一般在征信业刚起步的国家存在较多,征信业发展到一定阶段后,大都走向兼并或专业细分,真正意义上的区域征信随之逐步消失;

国内征信是目前世界范围内最多的机构形式之一,尤其是近年来开设征信机构的国家普遍采取这种形式;

跨国征信这几年正在迅速崛起,此类征信之所以能够得以快速发展,主要有内在和外在两方面原因:

内在原因是西方国家一些老牌征信机构为了拓展自己的业务,采用多种形式(如设立子公司、合作、参股、提供技术支持、设立办事处等)向其他国家渗透;

外在原因主要是由于世界经济一体化进程的加快,各国经济互相渗透,互相融合,跨国经济实体越来越多,征信业务的需求也越来越多,为了适应这种发展趋势,跨国征信这种机构形式也必然越来越多。

但由于每个政治体制、法律体系、文化背景不同,跨国征信的发展也受到一定的制约。