一、催收电话怎么处理?三招教你应对催收人员

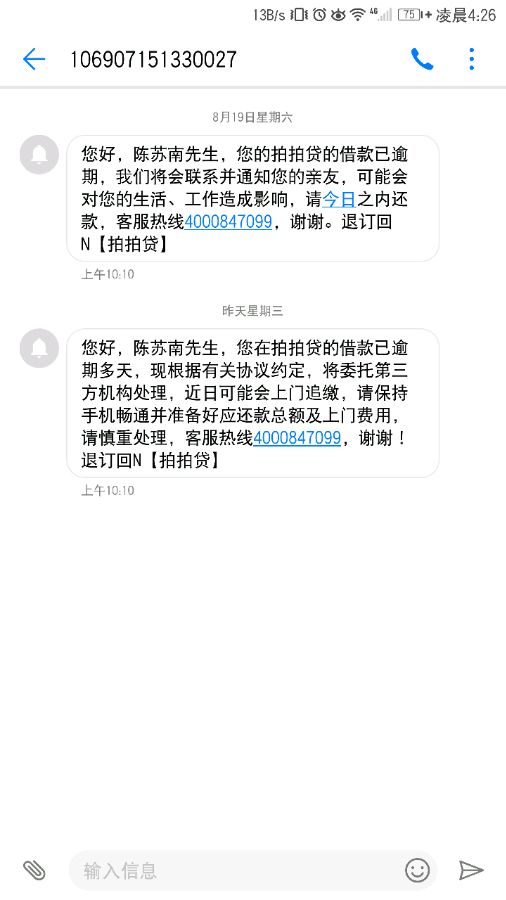

; 作为贷款逾期不还的当事人,基本上每天都会受到催收人员的催债短信,或者是催债电话。很多借款人在面对大量催收电话时,直接选择换卡失联,但这样做是不正确的。催收电话怎么处理?教大家三招,正确应对催收电话!

催收电话怎么处理?

遇到大量催收电话,一定不能进行逃避,也不能进行失联,应该做到以下三步。

1、沉着应对

接到催收电话后,借款人一定要接听。无论催收人员的态度有多么恶劣,借款人一定要保持冷静,沉着应对。首先需要表达自己的还款意愿,然后告知对方自己当前的经济情况,询问是否可以进行协商还款。如有必要,可以进行电话录音。

2、验证对方信息

收到催收电话后,借款人必须“验证对方的身份”。让对方提供姓名、工号、工牌、催收委托书(抽屉协议)、其他催收授权证明等等。如果对方无法提供,那就属于“无效催收”,直接回复一句:“既然你无法证明身份,我也没有义务回答你的任何问题”。

3、提前跟亲友沟通

当贷款逾期后,催收人员很有可能会打电话给借款人通讯录里的好友。借款人应当提前与亲朋好友沟通,说明情况。如果有亲友遭到电话骚扰,可以收集证据选择报警。根据规定,催收仅能对债务本人及其担保人进行催收,不得对与债务无关的第三人进行催收。

以上就是对于“催收电话怎么处理”的相关内容分享,希望能够帮助到大家!

二、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

")

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。