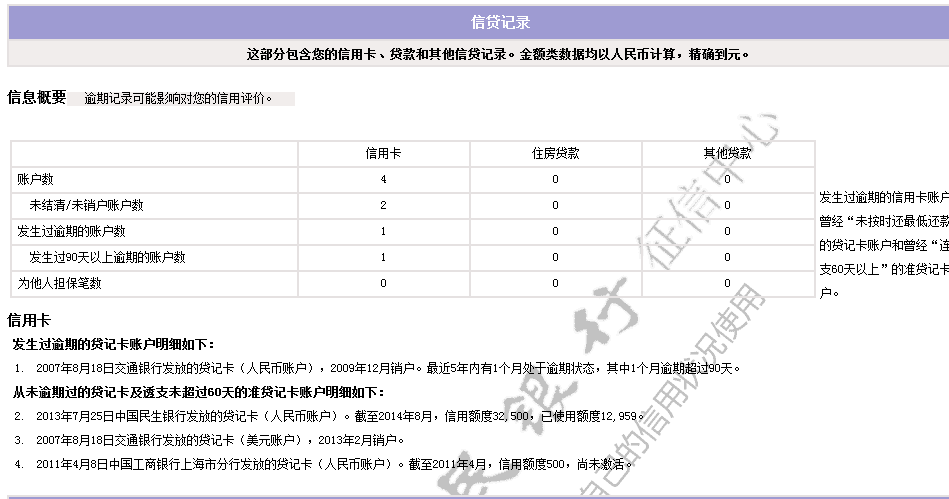

一、超过5年的应收账款怎样处理

1、企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失;

2、企业逾期一年以上,单笔数额不超过五万元或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失;

3、债务人破产清算的,应由人民法院的破产、清算公告;

4、属于诉讼案件的,应出具人民法院的判决书或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止执行的法律文书;

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应 由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等 应收账款是伴随企业的销售行为发生而形成的一项债权。

应收账款是伴随企业的销售行为发生而形成的一项债权。

二、账龄超过三年的应收账款,有何处理办法?

应该确认为坏账,应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;

对于被拖欠的应收账款应采取措施,组织催收;对于确实无法收回的应收账款,凡符合坏账条件的,应在取得有关证明并按规定程序报批后,作坏账损失处理 。

扩展资料

企业因销售商品提供劳务形成的应收账款,应当按照应收金额,借记“应收账款”科目,贷记“主营业务收入”或“其他业务收入”科目,按照税法规定应交纳的增值税销项税额;

贷记“应交税费----应交增值税(销项税额)”科目,收回应收账款时,按收回金额,借记“银行存款”或“库存现金”科目,贷记“应收账款”科目。

参考资料来源:百度百科-应收账款

三、应付账款超过三年如何清理

一、税务处理:对于超出三年未支付的应付账款,不要求一律计入应纳税所得额,而应视具体情况而定。对于确实不需要支付的应付账款及债权方已经按规定确认为损失的应付账款,企业应并入当期应纳税所得依法缴纳企业所得税。

二、1、会计处理:按照《企业会计制度》规定:企业将应付账款划转出去,或者确实无法支付的应付账款,直接转入资本公积,借记"应付账款",贷记"资本公积-其他资本公积"科目。

2、根据《企业会计准则--基本准则(2006)》的规定:"直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。"确实无法支付的应付账款,应计入企业的"营业外收入"科目,作为企业的利得计入当期利润。

另外,如果单位应收账款无法收回,不需要通知税务机关,但是单位在年底时需要提取坏账准备。无法收回的应收账款的数额达到税务机关规定的数额,需要经过税务机关审批才能税前列支。