一、消费税包装物押金如何处理

一、正面回答

消费税包装物押金处理流程:消费税包装物押金处理为除酒类产品以外的其他货物,在取得包装物押金时不需要缴纳消费税,只有在逾期时需要缴纳消费税 白酒和其他酒类是在取得时缴纳消费税,逾期时均不缴纳。啤酒和黄酒取得时不缴纳消费税,逾期时不需要缴纳消费税。

白酒和其他酒类是在取得时缴纳消费税,逾期时均不缴纳。啤酒和黄酒取得时不缴纳消费税,逾期时不需要缴纳消费税。

二、分析详情

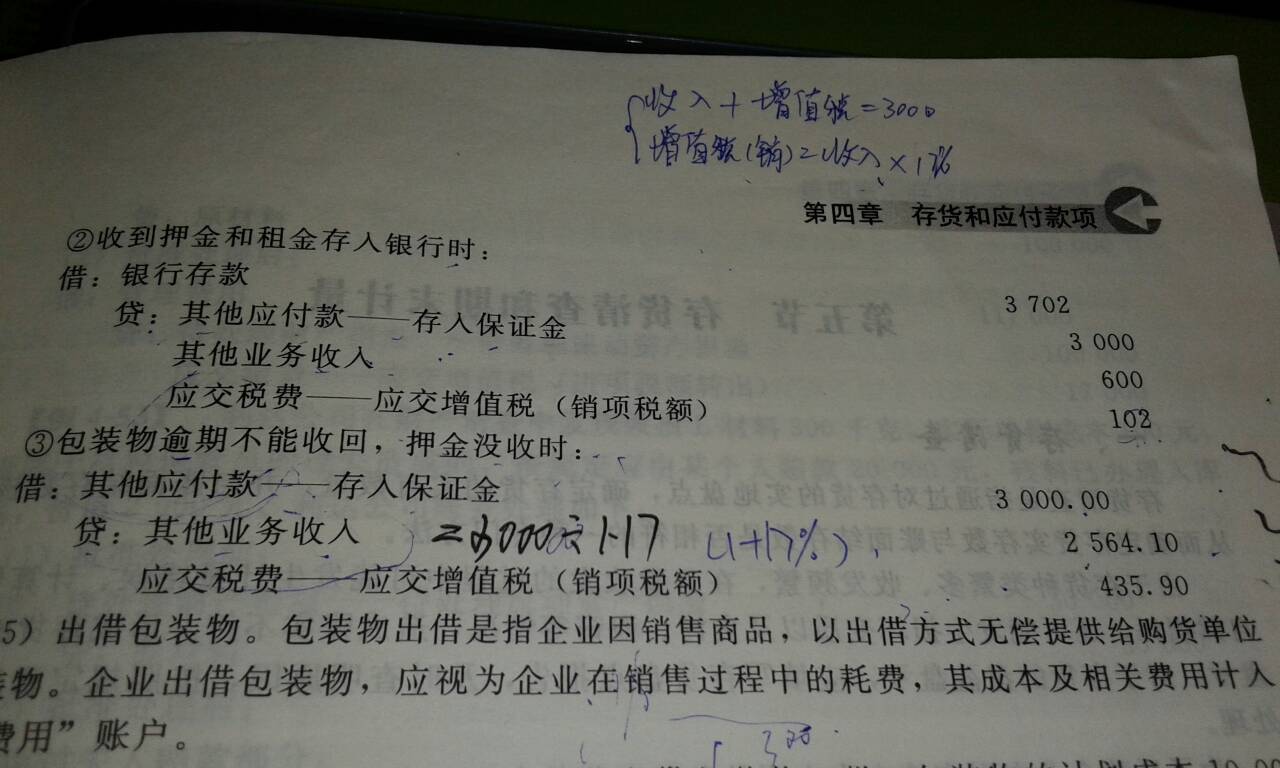

包装物押金指企业出借包装物时,按包装物价值的一定标准收取的抵押款项。借入单位因应转作产品销售收入,按规定计算纳税。包装物押金收入单独记账核算的,时间在一年以内又未逾期的,不并入销售额征税,但对逾期未收回包装物不再退还的押金,应按规定计算征收增值税和消费税。 逾期是指超过合同约定的期限或超过一年的期限,对收取一年以上的押金,无论是否退还均应并入销售额征税。

三、如何确定消费税在特殊情况下的销售额

1、纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征税消费税;

2、纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税;

3、品牌使用费。白酒生产企业向商业销售单位收取的品牌使用费应并入白酒的销售额中缴纳消费税;

4、以旧换新。如果是非金银首饰,以新货物的销售额作为消费税的计税基础,不扣减旧货物的回收价格。如果是金银首饰,按实际收取的不含增值税的全部价款征税消费税。

二、逾期未退包装物押金如何征税?

逾期未退包装物押金如何征税? 依据税法规定,企业逾期未退包装物押金收入属于企业所得税应税收入,如企业在购销合同中书面约定的收回包装物返还押金的`期限内未退还押金的,应及时确认当期收入计算缴纳企业所得税。

《中华人民共和国企业所得税法》实施后,《国家税务总局关于企业取得的逾期包装物押金收入征收企业所得税问题的通知》(国税发[1998]228号)停止执行。

;

三、包装物押金消费税的处理是什么

法律分析:一、 消费税

如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

特别注意:

酒类包装物押金有特殊的规定:酒类产品(除啤酒、黄酒)生产企业销售酒类产品而收取的包装物押金,无论押金是否返还与会计上如何核算,均需并入酒类产品销售额中,依酒类产品的适用税率征收消费税。

二、 增值税

单独记账核算的,不并入销售额征税。但对因逾期未收回包装物不再退还的押金,或超过一年(含一年)以上仍不退还的应按所包装货物的适用税率征收增值税。

对销售除啤酒、黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税。

在计算押金时要注意,增值税一般纳税人(包括纳税人自己或代其他部门)向购买方收取的价外费用和逾期包装物押金,应视为含税收入,在征税时换算成不含税收入再并入销售额。

三、 企业所得税

企业所得税上对包装物押金的规定较为简单,《中华人民共和国企业所得税法实施条例》规定企业逾期未退包装物押金收入应作为企业所得税的征税收入。

法律依据:《中华人民共和国个人所得税法》 第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。纳税年度,自公历一月一日起至十二月三十一日止。

四、包装物及包装物押金如何处理

包装物押金处理情况如下:

(1)销售货物收取的包装物押金,如果单独记账核算,时间在1年以内,又未过期的,不并入销售额征税。

纳税人为销售货物出租出借包装物而收取的押金,无论包装物周转使用期限长短,超过一年(含一年)以上仍不退还的均并入销售额征税。 (2)因逾期(1年为限)未收回包装物不再退还的押金,应并入销售额征税。征税时注意两点:一是逾期包装物押金为含税收入,需换算成不含税价再并入销售额;二是征税税率为所包装货物适用税率。 (3)酒类产品:啤酒、黄酒按是否逾期处理,啤酒、黄酒以外的其他酒类产品收取的押金,无论是否逾期一律并入销售额征税。