一、银行不给办理停息挂账怎么办

银行不同意停息挂账的处理办法如下:

一、首先联系发卡银行的客服询问该政策,一般来说银行催收部门会有人与你联系,记得将相关通话录音备查。

二、随后马上采取“强制性行为”,即按照欠款总金额除以60期所得到的金额直接存到欠款的信用卡账号中,如所欠信用卡总欠款是20万元,那么每期存款仅为3333.33元,坚持月月存,不要断。此举是为了证明你并非主观的“恶意欠款”,证明你的还款意愿,但确实因为无力偿还而不得不这样。

三、向当地银监局消费者权益保护处投诉发卡银行违反《商业银行信用卡业务监督管理办法》第70条的行为,将你的诉求(停息挂账和分期偿还)如实申诉。

总的来说,银行是会同意停账挂息的,但这不代表这种行为值得被倡导。因为这种行为会带来不好的影响。因为停息挂账会呈现在征信报告上,那么贷款机构都能看到。银行在看到征信报告后会发现你有停息挂账的记录,就会判定你的还款能力不足,则不会予以贷款。 根据相关规定,信用卡持卡人如果因不可抗力或其他原因没有按时归还信用卡,银行暂时停止计息的财务处理,持卡人根据协商还款方案还款即可。

不过,如果遇到银行不同意停息挂账,持卡人可就麻烦了,唯一能做的是继续积极协商,并提供家庭经济状况证明,如失业证明、伤残证明,尽量争取到停息挂账,否则只能四处筹钱还款了。 如 果申请人满足停息挂账条件但银行拒不提供停息挂账服务的,可以进行投诉。

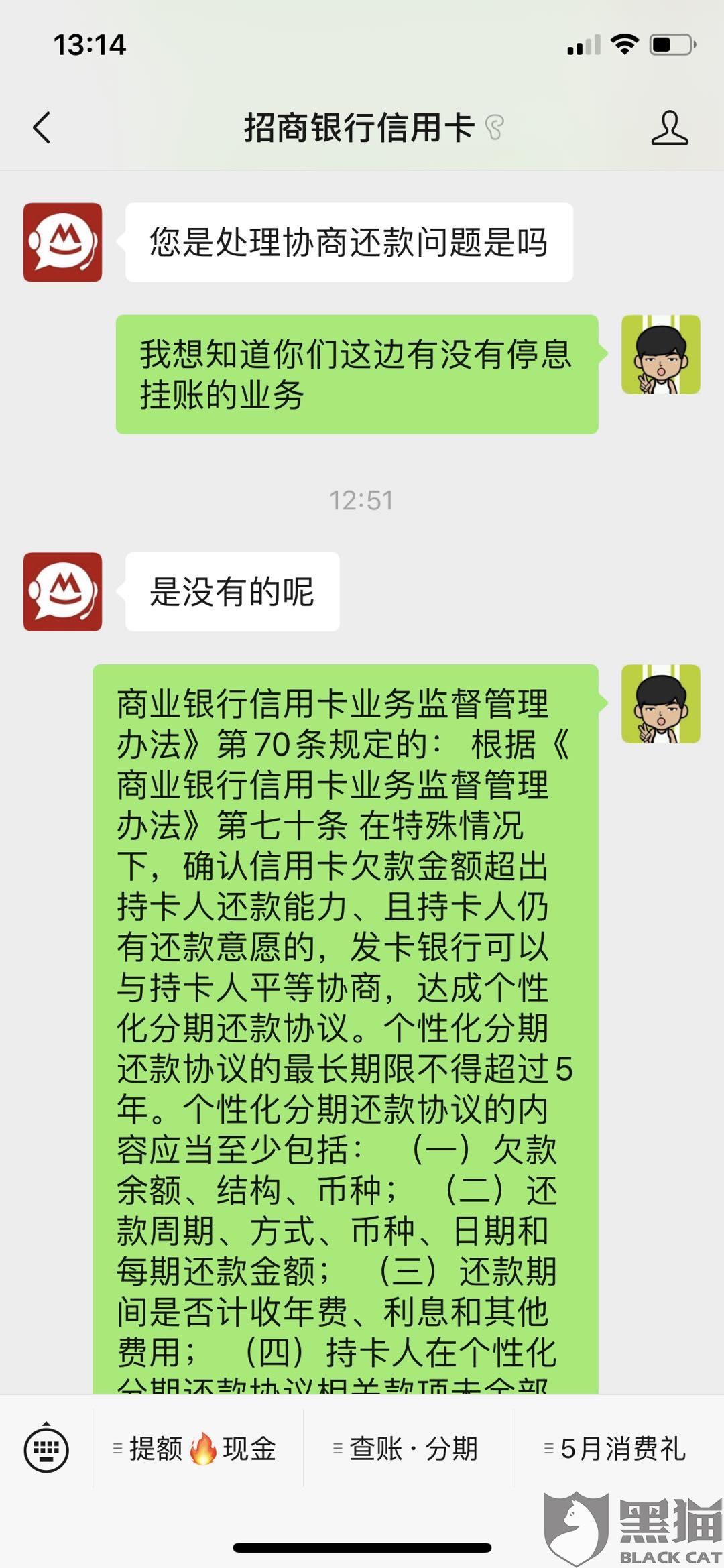

根据《商业银行信用卡业务监督管理办法》规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。所谓个性化分期还款协议,其实就是停息挂账。因此,商业银行拒不提供停息挂账服务的,可以向当地银监局等有关部门进行投诉。

二、银行不同意停息挂账可以投诉吗?这几个渠道可以尝试

; 很多卡友在信用卡逾期后,没有能力还款,但是有还款意愿,就想向银行申请挂账停息,然后签订个性化还款协议来分期还款。但是,据不少卡友反映,有很多银行以没有挂账停息这种服务为由给拒绝了。那么,银行不同意停息挂账是否可以投诉呢?下面一起来了解下。

根据《商业银行信用卡业务监督管理办法》第七十条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

这其实就是挂账停息,持卡人是可以向商业银行申请的,不过能否申请成功这个是要看银行是怎么审批的,如果确实不符合办理条件,就算你去投诉银行也一样。不过,要是银行直接以没有此项服务为借口不予办理,这个是可以进行投诉的。

以下是几个投诉渠道:

1、聚投诉:

这是一个网上投诉平台,你可以登录聚投诉点击“我要投诉”,写清你的诉求类型、问题类型、投诉对象等,提交后聚投诉会将你的诉求转达给发卡行,让银行进行解决。

2、当地银监局:

还可以向当地银监局投诉,这个是不能打电话投诉的,需要以书面形式记性,要详细罗列举报对象;投诉详情等,还要提供相关证据,并且还要附上投诉人姓名及联络方法,还要提供投诉人的身份证复印件等内容。

要注意的是,银行不同意停息挂账是可以进行投诉,但是不管找谁投诉,都只是从中起到一个监督作用,他们是没有权利裁定投诉是否合理或命令银行满足投诉人要求的。也就是说能否解决问题,主要还是看银行。

三、招商银行可以协商停息挂账吗

一般银行都可以停息挂账,但要符合持卡人有还款意愿、有合理理由等条件。根据国家规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,这时候就可以停息挂账。

停息挂账的好处和危害

一、好处:

1、罚息可以减免,不必承担已经产生的高额罚息。

2、停止利息,最长五年内不涨利息,每个月偿还的都是本金。

3、不再被催收,不再被起诉。

4、每个月可以还固定少量的还款,自己不用再担心害怕,也可以腾出更多的经历去好好奋斗。

二、危害:

1、就是协商成功之后,你的征信报告上会体现出来一个指腹,这也就意味着你基本上和银行的所有贷款业务和信用卡都绝缘了。

2、当你协商成功之后,你就不能再有一次的逾期,因为一旦逾期,之前的协议就会作废,并且按照协商之前的金额进行计息复利,所以我们在协商的时候,一定要考虑到自己的偿还能力,不要盲目的去达成这个协议。

停息挂账申请条件

")

1、确认信用卡欠款超出持卡人还款能力。例如欠款10万,你的月薪才5000,欠款明显超出还款能力。

2、持卡人要有还款意愿,在出现逾期后,及时与银行联系,说明原因,与银行协商解决办法。

3、持卡人要有合适的理由,例如因失业或生病等,未能及时还清欠款。

必须逾期才能停息挂账吗

是的。停息挂账是借款人获得贷款后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催还款项的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经受到影响,可能会影响到借款人后续的贷款、买车买房等。

四、信用卡(贷记卡)停息挂账银行不同意怎么办?

信用卡(贷记卡)停息挂账一般都是有这个业务的吧,当然要是银行不同意办理那也没办法了,不过你可以按照我说的尝试下:

1、信用卡(贷记卡)还不起了每个月都要坚持还款,还多还少这个不管,但是最好是还上百块吧,不要看到逾期了就不还款了,或者是硬是非得等到银行同意给你办理停息挂账后再还款;

2、每个月还款后,都要去骚扰下银行,打电话告诉客服说你每个月都有还款,但是能力有限没办法全部还清,然后告诉客服小姐姐说,自己不是恶意逾期的,看看能不能协商停息挂账,这个月不同意,下个月再去骚扰。

可以的话你还可以以书面的形式向当地银监局反映情况。这样只要你表示出还款意愿,并且一直有还款,就算银行不同意停息挂账,但是你可以避免恶意逾期被抓去坐牢吧。

五、银行不给办理停息挂账怎么办?

银行不给办理停息挂账,大概率会把此项资产认定为不良资产,并且出售给第三方,后期有第三方联系你的话,你还可以继续和第三方协商,但是还是建议多和银行沟通,证明自己暂时无还款能力,可以偿还利息,但是建议分期偿还,不超过一个限定时间。下面讲解一下信用卡逾期的几个阶段:

★阶段一:逾期1天~3天

逾期不超过3天,不会算刻意逾期的,而且大多数银行都有容时容差政策,可以为持卡人提供一定的容时服务。

持卡人只要在容时服务期间还清欠款,银行一般不会上报到央行的征信系统,对于个人的征信没有太大影响;具体的宽限期,大家可以咨询发卡行了解详细情况。

★阶段二:逾期30天左右

逾期30天左右,发卡行会以短信或电话的方式,提醒持卡人偿还欠款,同时收取逾期所产生的违约金等息费;

如果持卡人能及时还清欠款,并及时致电发卡行,说明自己并非恶意欠款,尽最大可能去与银行协商,还是有机会消除逾期记录。

★阶段三:逾期90天左右

如果持卡人是因为年费逾期,还清欠款后,可以和银行继续协商消除逾期记录;

若持卡人无力偿还欠款,建议持卡人继续按时还款,还清欠款后继续用卡,保持良好的信用记录,24个月后就会覆盖掉之前的不良信用记录。

★阶段四:逾期90天以上

持卡人如果还没有和银行进行协商或进行还款,将被银行认定为持卡人存在恶意透支的行为,开始委托第三方的催收机构对持卡人进行强制催收;

建议持卡人致电发卡行,表明自己有意愿偿还欠款,但没有足够的还款能力,并提供一定的证明,申请个性化分期还款,最长可分期5年60期。

总而言之,尽量按期还款,如果实在是资金周转困难,优先分期或者最低还款。

六、银行不同意停息挂账怎么办

(一)联系银行的客服人员,询问该银行关于停息挂账的具体细节,问清楚是什么原因导致银行不同意停息挂账。在和客服人员进行联系的时候,持卡人要记得将电话录音,以留作证据。

(二)即使无力还款,持卡人也要坚持每月按时向信用卡账户里存款。每个月的存款金额就是欠款总金额除以持卡人申请的分期期数,比如说持卡人的欠款总金额是二十万元,而持卡人希望能分60期偿还,那么持卡人每个月就需要向信用卡账户里存款3333.33元。

通过这样的方式,持卡人能够向银行证明自己有着良好的还款意愿,之所以会逾期还款,确实是因为自己无力还款而不得不这样。

(三)如果银行还是不同意停息挂账,持卡人可以寻求当地银行监管部门帮助,向监管部门投诉发卡银行违反了《商业银行信用卡业务监督管理办法》,并将自己的的诉求(停息挂账和分期偿还)如实向监管部门进行申诉。

一般情况下,只要持卡人能及时联系发卡银行,并表现出良好的还款意愿,银行都会同意持卡人停账挂息的申请。不过,持卡人还是要努力做到按时足额还款,避免向银行申请挂账停息。因为停息挂账会清晰地呈现在持卡人的征信报告上,银行在看到持卡人的征信报告之后,会认为持卡人的还款能力有较为严重的问题,极有可能拒绝持卡人的贷款申请。