一、税法上应付账款超过三年怎样处理方法

一、税务处理

1.2008年1月1日前:《企业财产损失所得税前扣除管理办法》(国家税务总局令2005年第13号)第五条 “企业已申报扣除的财产损失又获得价值恢复或补偿,应在价值恢复或实际取得补偿年度并入应纳税所得。因债权人原因确实无法支付的应付账款,包括超过三年以上未支付的应付账款,如果债权人已按本办法规定确认损失并在税前扣除的,应并入当期应纳税所得依法缴纳企业所得税。”

根据上述文件的规定,对于三年以上未支付的应付账款,不要求一律计入应纳税所得额,而应视具体情况而定。对于确实不需要支付的应付账款及债权方已经按规定确认为损失的应付账款,企业应并入当期应纳税所得依法缴纳企业所得税。

2.2008年1月1日后:

国家税务总局公告2010年第19号

颁布时间:2010-10-27

根据《中华人民共和国企业所得税法实施条例》第二十五条规定,现就企业以不同形式取得财产转让等收入征收企业所得税问题公告如下:

一、企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

本公告自发布之日起30日后施行。2008年1月1日至本公告施行前,各地就上述收入计算的所得,已分5年平均计入各年度应纳税所得额计算纳税的,在本公告发布后,对尚未计算纳税的应纳税所得额,应一次性作为本年度应纳税所得额计算纳税。

特此公告。

二○一○年十月二十七日

二、会计处理。

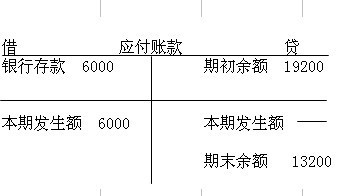

1.目前按照《企业会计制度》规定:企业将应付账款划转出去,或者确实无法支付的应付账款,直接转入资本公积,借记“应付账款”,贷记“资本公积——其他资本公积”科目。

2.根据《企业会计准则——基本准则(2006)》的规定:“直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。”确实无法支付的应付账款,应计入企业的“营业外收入”科目,作为企业的利得计入当期利润

二、其他应付款可以挂账多久

其他应付款最长可以挂账三年。参照《企业资产损失所得税税前扣除管理办法》里对债权损失的时间限制,企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。其他应付款作为债务一般也可以挂账三年,然后做税务调整。

其他应付款:

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等,指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

挂账:

"挂账"一词并不是会计学中的术语,原因在于其的不规范性,但由于历史原因,为会计人员习惯性的使用。它所包含的含义有:确认某会计要素会计科目的意思;应确认而不确认的意思,含有违规不处理的意思。

预收账款挂账长期或者大额挂账的现象主要分两类:

1、非主观故意行为。部分企业尤其是工业企业按合同规定收到预收账款、发出货物后未将全部货款结转销售收入,未能及时足额纳税;以上偏差并非企业故意偷逃税款,主要是会计人员对税法的学习和理解不够,或误将预收账款结算方式当作分期收款结算方式进行账务处理,或认为没有收到全部货款及开具发票就可以不记收入而未结转销售收入。

2、存在主观故意行为。纳税人资产负债表"预收账款"某一时间贷方余额为较大。经过逐项核实,发现该企业将销售货款挂"预收账款",未转入"商品销售收入",少报销售额,不缴或者少缴纳税款。

另外,部分纳税人滥用收入确认要件,故意推延纳税时间。如有的企业利用甲方因整体交付和付款计划安排而不及时索票,滥用收入确认要件,以未验收而不满足合同确认的所有权转移,推延纳税时间。如电力行业,甲方付款有一定的付款时间规定。根据行业惯例,要5年后才付款,设备供应商也按照5年确认收入,而电站投入商业化运作一般只需要3年时间。这样会面临涉税风险,应当从实质上把握预收账款确认收入。

三、求助高手:应付账款超过三年如何处理

1、继续挂着

2、加大追要力度,争取收回来

3、有确切的证据表明收不回来了,做坏账处理