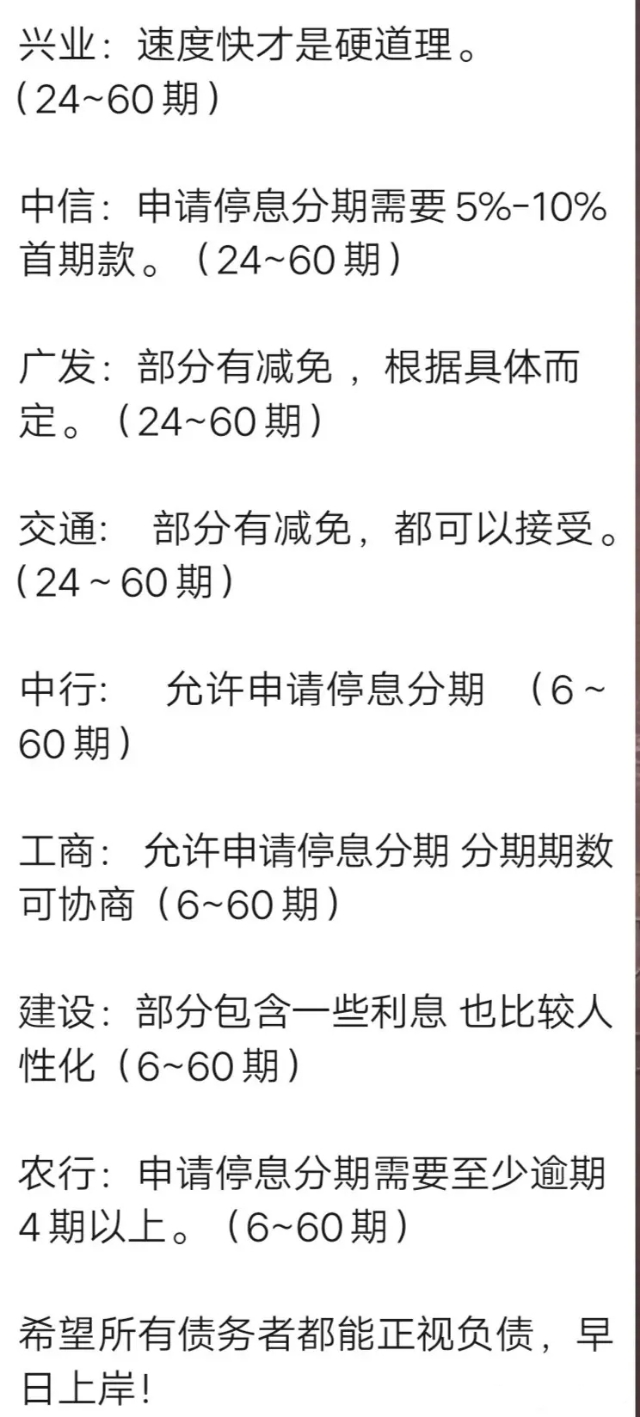

一、如何和银行协商停息挂账分期?

停息挂账”是我们通常的叫法,本质是与银行达成分期还款,依据是国家商业信用卡业务银行监督管理办法第七十条的规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

逾期的朋友们最怕银行或者第三方机构催收,无论是电话也好、上门也好都对我们的生活和工作造成很大的影响,如果当你无力偿还银行的时候,可以向银行申请协商分期还款,也就是用分期还欠款,同时可能会减免掉部分的利息和违约金。最长分期60期,也就是5年。

停息挂账是指信用卡持卡人在卡片逾期之后,无力偿还的时候,持卡人和银行重新达成一个,个性化分期还款协议,把卡片里面的固定额度、临时额度以及备用金,做一个债务重组,重新二次分期,每个月按时还款的一种方式。

停息挂账等于停掉了利息,分期偿还本金,最高可申请5年期限。

怎么协商呢?

第一、告知机构,申请协商还款,机构就是银行。

我们要了解总欠款是多少,利息和罚息一共是多少。可以电话询问客服,还有原来分过期,在问银行客服的时候,要问清楚这张卡有没有分过期。分期的情况下就让他把分期未还部分加上。

记清楚所有数字后,然后算一算想分多少期,这样分期自己能不能接受。

等想好之后呢,告知银行,我要做协商还款,然后让银行客服做好登记,等银行回访电话。

第二、接到银行的电话,按照银行的要求提交资料。

个别银行可能会需要我们提供一些资料,所以我们一定要把握好这个时间按银行要求的时间提交,比如浦发银行需要材料证明,要求3天内提交,那我们一定要在3天内给他提交上去。否则,一旦过了期限,银行会在系统内给你标注为“协商失败”,这样的话,系统就进入催收阶段了。

第三、等待银行电话。

我们提交资料以后,银行会审核,审核完了就会回电。这时基本协商成功了。

第四、签订方案。

签订方案一般有录音,电子协议和纸质协议三种方式。

签订完成以后就是正式的还款,如果有你在协商还款之后还逾期的话,你将面临一次性还款并且银行觉得你再一起失信于他,很不爽,会起诉你。

所以,协商的时候一定要想好,想清楚有没有还款能力,不要当成儿戏,再逾期的后果就比较严重了。懂得方法,各银行申请协商成功率基本都是100%

从开始向银行申请个性化分期,到最终审批下来,快则半个月,慢的话需要两到三个月。中间的细节很多,最好做好规划再进行申请,不要盲目操作,反而错失良机!我们要明白一个道理,银行是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样,最好是掌握技术方法再去处理,不要乱来。篇幅有限详细技术在此不过多阐述。

二、如何申请停息挂账还本金

第一步:告知协商还款,打电化给银行,了解自己需要还款的金额,具体拦雀要还多少本金和利息,如果有分期,必然会有利息,这利息怎么算,都要和银行协商清楚,作为客户本人有权利知情这些内容。算好本金和利息以后,综合自己的还款能力和银行协商好每期还多少本金,客服会帮你登记好。

第二步:等待银行回访电化,等回访电化时间有长有短,比方说浦发,交通的可能当场就给你转接了。但是一般不要超过3个账单日再去协商,如果超过三个月协商就比较困难了。如果银行回访电化来了,说明自己的情况,不要怂,如果是疾病,坐牢,破产,贫困之类原因提前开好证明,可以节省时间。

")

第三步:二次回访电化,就是告诉你是否成功了,一般都是成功的,我们确定好三个点,一共还多少期,一共还多少钱,一共减免多少利息,银行也可能会主动问你要分多少期,一共还多少钱。这里一定要录音,主要是怕银行反悔,我们要留个证据。

第四步:银行签订方案有三种形式,录音,电子协议,纸质协议,一般商业银行都是录音的形式,他们要记录到你欠款结清日为止。这是银行要保留。电子协议是平安银行在用,平安一般协商成功后电子协议发给你签字,也有可能是还完第一期后叫你签字。纸质协议一般是中工农建邮政,工行邮政中行必须线下签字,农行和建设签协议很弹性,线上线下都可以。

拓展资料:

什么是停息手或挂账?

根据《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,这个其实就是停息挂账。

注意:这里有一个词叫“可以”,而不是“必须”

尽管银行给逾期持卡人推出最低还款、分期还款、延期还款等业务,但对于一连几个月甚至失去工作的持卡人来说,依然有很大的还款压力。还是有很大一部分持卡人始终处于逾期状态!银行对这些履约能力较弱、用卡可疑持卡人采取了降额、封卡等措施。

在此,建议逾期的朋友,认真的考虑一下目前的状况和日后的发展,如果你没有能力在短时间内毕衡伍还清逾其账单,又不想面对大量的催收,且能接受协商还款产生的后果。建议你抓紧联系发卡行申请协商还款,避免长期逾其产生的一些不好的后果。

最重要的一点,不管能不能处理这个逾其情况,请不要失联,要接听银行的催收电化,虽然会影响你的心情,但适当的接,来电显示为银行打来的电化还是有必要的。

三、信用卡逾期怎么和银行协商还款?停息挂账

如果信用卡逾期,可以和银行协商停止付息。

如果你想和银行协商停止还债,首先你要明确表达自己目前的困境,告诉银行你目前确实无力偿还欠款;然后表示愿意积极还款;最后申请停息挂失。

当事人除了多次联系银行申请,还可以向银行说明,如果银行坚决不考虑其还款能力,可以考虑自行起诉。

毕竟,《商业银行信用卡业务监督管理办法》明确规定:“在特殊情况下,经确认信用卡欠款超过持卡人还款能力,且持卡人仍有还款意愿的,发卡行可以与持卡人平等协商,达成个性化分期还款协议。”

[扩展信息]

最早的信用卡出现在19世纪晚期。上世纪80年代,英国服装业发展出了所谓的信用卡,旅游和商业部门也紧随其后。但当时的卡只能短期商业信用借款,钱还是要随用随还,所以没有长期违约,也没有信用额度。

20世纪50年代,美国曼哈顿的信贷专家麦克纳马拉在一家餐馆吃饭。因为没带够钱,他只好让妻子送过来。这让他觉得很尴尬,于是组织了“Diners Club”(英文:Diners Club)。会员带一张餐卡到指定的27家餐厅,他们可以收取他们的费用,而不用支付现金。这是最早的信用卡。富兰克林国家银行是第一家发行信用卡的银行,其他美国银行也纷纷效仿。

据说有一天,美国商人弗兰克·麦克纳马拉在纽约的一家旅馆招待客人。饭后,他发现自己忘带钱包了,深感尴尬,只好打电话让妻子带现金到酒店结账。所以麦克纳马拉想出了创建一家信用卡公司的主意。

1950年春,麦克纳马拉和好友施耐德投资1万美元,在纽约成立了大来信用卡公司的前身——大来俱乐部。来大社给会员提供一张能证明身份和支付能力的卡,会员凭卡记账和消费。这种不需要银行办理的信用卡,还是商业信用卡。

1952年,美国加州富兰克林国民银行作为金融机构,首次发行了银行信用卡。

四、超全干货:信用卡逾期停息挂账如何协商?建议收藏!

这里不多说了,直接上干货: 先说下,因为是教程贴,说的会比较细,有基础的朋友可以跳过前面的,直接看话术! 一、什么是停息挂账? 停息挂账俗称“个性化分期还款”,它的官方定义是:“停息挂账是借款人获得授信额后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催收的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经受到影响,可能会影响到借款人后续的贷款、买车买房等。” 二、法律依据 停息挂账的由来是根据《商业银行信用卡业务监督管理办法》第七十条规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。 三、个人情况分析 协商停息挂账前你要知道自己的个人情况,主要是以下三点: 1、负债情况:哪家银行?欠款多钱?逾期多久? 2、收入评估:现阶段存款,未来收入评估,每月还款金额。 3、还款计划:根据欠款金额和逾期时间做出计划,还款的轻重缓急! 四、协商前你需要知道的 这里先说下一些基本常识 1、逾期时间:个人协商逾期1-2个月难度,最好在逾期三个月时协商! 2、不同银行:四大行难度大,商业银行相对好申请一些! 3、协商人员 信用卡中心客服:编制员工,协商权限6-60期 内部催收:编制员工,部分可协商,协商权限6-60期 外部催收:非编制,大部分没有协商权限,少部分最多6期 这里面的外部催收其实95%以上是没有权利和你协商的,个人建议不要和催收协商,不要相信催收的承诺,对于自己的情况,特别是现有资金一定要保密,不要和催收去说! 五、协商话术 首先,我们要知道停息挂账、停息分期是你协商出来的,所以如果你直接打银行客服直接申请,得到的答案肯定是我们行没有这个业务! 所以申请协商要学会主动让银行提出停息挂账! 这里给大家准备了一个话术,比较通用,可以根据自己实际情况更改! 对了,提前说下致电银行客服话术:前提要求态度语气随和,友善,毕竟是求人办事,做到不卑不亢、温婉随和! 重点来啦!!!重点来啦!!!重点来啦!!!