一、信用卡停息挂账的后果影响

停息挂账和逾期一样都会对个人征信产生影响的,从而会产生一系列不好的后果。

1、停息挂账后虽然可能还没有逾期,但是你在银行眼中也是属于失信客户,办理信用卡、银行贷款等业务会被拒。

2、信用卡提额会被拒,同样的道理,有的银行提额是会去查征信的,也就是进行贷后管理,而你的征信报告上出现停息挂账,说明你的还款能力不行,自然不会轻易提额,说不定还会降额。

3、停息挂账后也要协议中的约定按时还款,否则逾期也是会影响征信,被银行催收的。

拓展资料:

逾期负债了被催收很正常,但是如果催收的行为已经违反了催收条例以及触犯了法律,一定要用法律手段坚决维护自己的合法权益,保存好相关证据,通话记录,通话录音等,向有关部门或者是去到当地的法院起诉。

话又说回来,其实逾期了是可以避免被催收骚扰的,信用卡逾期实在是还不上了是可以和银行协商个性化分期还款的,也就是大家俗称的“停息挂账”。只要是无能力偿还,并且有还款意愿的都是可以和银行协商停息挂账再次最高分60的个性化分期的,达成个性化分期协议后银行不会再对你进行催收,只要安心赚钱还债即可,停息挂账是信用卡逾期之后最好的止损办法。

逾期之后最好的应对方法就是积极的和银行协商停息挂再次分期还款。当和银行达成停息挂账之后银行会停息停催收,更不会起诉,还可以最长分60期5年时间的还款,这对于负债人来说是最好的止损办法了。如果不能达成停息挂账协议,每天除了不断上涨的利息违约金之外,催收也是不停的骚扰。

如何跟银行协商停息挂账,再次分期:

大部分人跟银行协商停息挂账都被拒绝了,是因为持卡人不掌握协商的依据和协商的技巧。根据《商业银行信用卡监督管理办法第70条规定》当确认持卡人无能力一次性偿还的,可以与持卡人友好平等协商个性化分期还款,最长还款期限不超过5年。这就是协商的依据。但是这条依据不是硬性规定,给不给停息挂账主动权还是在银行这边,所以还需要持卡人具备一定的谈判能力,沟通能力。在跟银行协商的时候,银行会以各种理由拒绝,就看持卡人是如何应对了

和银行协商停息挂账不难,只要依据相关的规定和具备一定的谈判能力,能和银行达成停息挂账是百分百的。

二、信用卡停息挂账的后果是什么?

信用卡里的停息挂账,主要是指持卡人因为特殊情况不能在最后还款日归还信用卡欠款,但是持卡人有还款意愿,可以和银行协商签订个性化还款协议,最长可以分成5年还款,期间虽然不会产生利息,但是需要按协议中的约定每个月偿还一部分本金和手续费。

停息挂账和逾期-样都会对个人征信产生影响的,从而会产生-系列不好的后果。

1、停息挂账后虽然可能还没有逾期,但是你在银行眼中也是属于失信户,办理信用卡、银行贷款等业务会被拒。

2、信用卡提额会被拒,同样的道理,有的银行提额是会去查征信的,也就是进行贷后管理,而你的征信报告.上出现停息挂账,说明你的还款能力不行,自然不会轻易提额,说不定还会降额。

3、停息挂账后也要协议中的约定按时还款,否则逾期也是会影响征信,被银行催收的。

拓展资料

一、信用卡停息挂账对个人征信有什么影响?

智慧支付助手

我们都知道,信用卡暂时还不上可以申请进行协商办理停息挂账,只要银行同意了,就可以签订个性化还款协议就可以了。但是必须留意的是,申请办理停息挂账后,在借款未结清的状况下,刷卡者不可以再申请办理金融机构的贷款业务。那么,透支卡停息挂账会危害个人征信吗?

如果持卡人因为特殊原因不能在最后还款日归还卡债,但是他有还款意愿,那就可以用理由来说服银行,和银行签订个性化还款协议,将欠款分为5年还清。在协议期间不会收取利息,但是需要按照协议中约定的时间足额还款。

这就是所谓的“停息挂账”但殊不知这样操作的停息挂账是会体现在征信上的,也就是说它会影响大家的个人征信!其实在银行的眼里,停息挂账和逾期情况类似,所以都会对个人征信产生一定的影响,以下几点大家也需要注意以下:1、征信报告上出现停息挂账,也就说明大家的还款能力不足,想要申请信用卡提额那是不可能的,不降额就不错咯!2、办理了停息挂账,是不算逾期,可是在银行看来,这也是一种违约行为,日后大家如果再想办理银行贷款或信用卡,被拒的可能性是很大的!3、办理停息挂账后,一定要按时足额还款,否则还会造成逾期,被银行催收、起诉。好不容易协商办理了停息挂账,结果还是逾期就非常有可能被银行盯上,也有可能会上黑名单。

要是想申请挂账停息,你可以在信用卡逾期后拨打发卡行客服电话尝试申请,申请的时候一定要说明无法正常还款的理由,比如说失业,生病等造成经济能力不足,并要表示出还款意愿,获得银行认可后,银行才会同意办理挂账停息,并且会和你签订个性化还款协议,你可以将欠款分成5年60期还款,虽说不会再产生利息,但也需要支付分期手续费。

虽然说管透支卡停息挂账会危害到刷卡者的个人征信。可是针对最低还款额都是个问题的刷卡者而言,申请办理停息挂账是缓解贷款逾期剧情最有效的方式,至少不用担心被金融机构催款。

总的来说,停息挂账后是会出现在个人征信报告上,在银行看来,这也是一种违约行为,说不定还会上银行的黑名单。

三、停息挂账是什么意思,比如我银行卡5万,利息产生了3万 停息挂账的话是停掉3万的利息吗?

停息挂账指的是以下四点:

第一、 和银行协商分期,不是都能只还本金的,而是银行根据你实际情况和账单中总欠款进行分期。

第二、 对于自己个人跟银行协商分期,基本上银行是不会受理的,成功几率微乎其微。是需要通过法律流程才能成功。

第三、 四大国行比较难协商,其次就是地方性银行也比较难协商。

第四、 协商一般分两种情况,一种是分期还,另一种就是减免利息罚息进行一次性还款。主要根据你的实际情况,第一种肯定是还款压力小每个月定期还几百几千,一般分多少期都可以最长60期,但是需要你有一定情况的还款能力,基本工作维持生活和还款。

")

像这种情况协商分期手段,叫做债务重组“停息挂账”是一种唯一保护持卡人的权益的法律途径。

拓展资料:

招商银行停息挂账申请条件是什么?

1、停息挂账是需要进行申请的,并且只有通过申请后才能实行,否则持卡人还是得按照原有的还款计划进行还款,申请停息挂账,得说明原因,如果原因不通过,也是不能通过的。

2、而且,停息挂账最长的时间,不能超过5年,也就是说,还款计划是不能超过5年的,必须要在5年内还清全部欠款。

3、招商银行信用卡停息挂账流程是持卡人首先拨打招商银行信用卡的客服电话,根据个人实际情况,必须向客服说明无法进行还款的原因;在银行同意了停息挂账的申请后,持卡人必须到指定的营业网点,继续签订个性化还款协议;在签完还款协议后,持卡人根据自己的实际情况,选择合理的还款计划,招商银行也可以为持卡人制定出较为详细周全的还款方案。

停息挂账的利弊?

一、利:

1、办理停息挂账后,便可以将欠款分期数还清,虽说需要缴纳一定的分期手续费,但可以避免产生新的利息费用,如此一来还是比较划算的。

2、停息挂账的最长使用时间是五年,在此期间,持卡人只要按约还款即可,能缓解持卡人的经济压力。

3、一旦持卡人办理了停息挂账,银行便会停止催收,持卡人也无需担心会被催收逼迫还款。此外,也不会有被起诉的风险。

二、弊:

1、停息挂账是在卡片逾期的前提下办理的,由此可见,卡片已经逾期,持卡人的征信上已经产生不良记录了。

2、在办理停息挂账时,持卡人需要与银行签订一份还款协议,在欠款未全部还清的情况下,持卡人不能办理任何银行的信用卡。

3、若在办理停息挂账后,尚未按约定还款,那么银行便会起诉持卡人,到时候要面临的可能是牢狱之灾。

四、信用卡停息挂帐算逾期上征信吗?

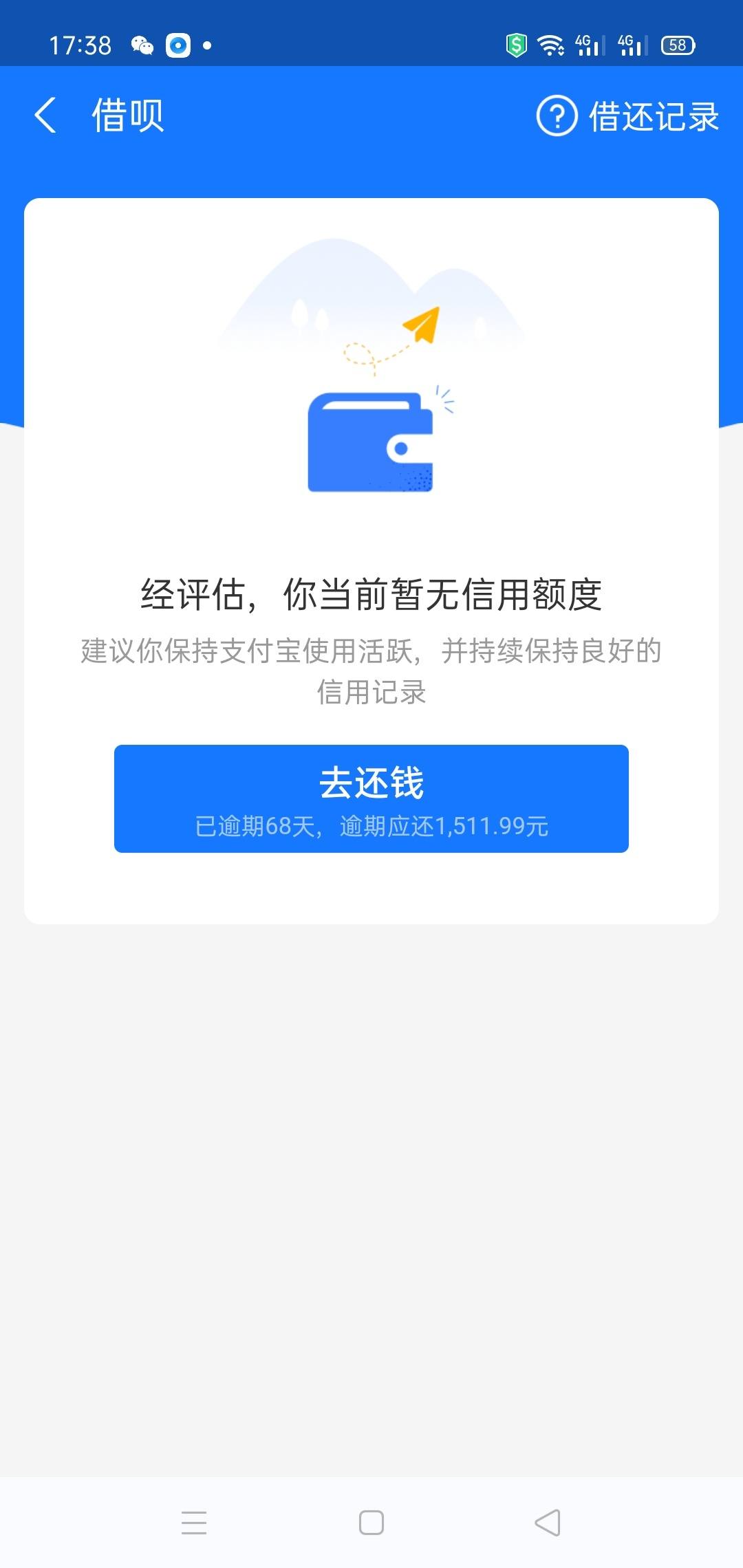

信用卡停息挂账肯定是算逾期上征信的,这种情况还是建议你及早还款,不然的话,时间越久,对你的征信越有影响

五、挂账停息是什么意思?挂账停息影响征信吗?

停息挂账只是让欠款不再产生循环利息,客户还款只需偿还欠款本金及申请停息挂账前所产生的利息而已。不过信用卡停息挂账多半是在卡片出现逾期情况的背景下产生的,而信用卡逾期是会影响到客户征信的,卡片一旦逾期,就会被银行上报央行征信,在个人信用报告里留下不良记录,使个人信用受损。

影响:信用卡停息挂账本身不会对客户的征信产生什么不良影响。

拓展资料:

一、征信

1.征信意思是依法采集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。

2.征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

3.按业务模式可分为企业征信和个人征信两类:企业征信主要是收集企业信用信息、生产企业信用产品的机构;个人征信主要是收集个人信用信息、生产个人信用产品的机构。

二、征信好处

1. 节省时间

银行需要了解的很多信息都在您的信用报告里了,所以就不用再花那么多时间去调查核实您在借款申请表上填报信息的真实性了。所以,征信的第一个好处就是给您节省时间,帮您更快速的获得借款。

2. 借款便利

俗话说好借好还,再借不难。如果您的信用报告反映您是一个按时还款、认真履约的人,银行肯定喜欢您,不但能提供贷款、信用卡等信贷服务,还可能在金额、利率上给予优惠。

3. 信用提醒

如果信用报告中记载您曾经借钱不还,银行在考虑是否给您提供贷款时必然要慎重对待。银行极有可能让您提供抵押、担保,或降低贷款额度,或提高贷款利率,或者拒绝给您贷款。如果信用报告中反映您已经借了很多钱,银行也会很慎重,担心您负债过多难以承担,可能会拒绝再给您提供贷款。由此提醒您珍惜自己的信用记录,自觉积累自己的信用财富。