征信被追偿信息是什么意思?

征信上的被追偿信息就是指,贷款过程中出现的逾期行为,保险公司根据担保责任代为偿还,代偿后保险公司向欠款人追偿欠款的意思。一旦被追偿,在还清欠款后,征信记录会保持五年的时间,期间会对欠款人的其他信贷业务产生较大影响。如欠款人在这期间能够保持良好的信用记录,则该追偿信息将在五年后更新。

征信被追偿信息怎么消除?一文解疑!

; 很多人因为申贷没有节制或者还款能力有问题,导致逾期,而比一般逾期更严重的情况也有。有用户咨询,说征信被追偿信息怎么消除?那么下面就来简单地说一下这个问题,希望看完之后能够觉得有帮助。

征信被追偿信息怎么消除?

追偿信息的意思是说,用户在申请贷款的时候由保险公司提供保证服务,而在用户逾期不还款以后,由保险公司代为偿还,后续由保险公司对欠款人进行追债。对比一般的逾期失信行为而言,代偿、追偿是比较严重的行为。

如果用户联系到保险公司将债务结清的话,那么征信上面代偿剩余金额就会更新为0,在保留5年以后就会更新消失掉,若是用户一直不进行处理,则代偿记录会一直保存在征信记录上面,造成严重的信用污点。用户后面想要申请信贷业务,平台在审核时看到有这条记录,是会进行拒绝的。

另外,上面也提到过,征信代偿是会保留的,所以不会出现代偿结清以后立马就会消失的情况,如果不想留下污点记录,建议还是按时还款,不要逾期了。

以上就是关于“征信被追偿信息怎么消除”的回答。总的来说,想要清除代偿记录,首先要将债务还清,其次要等待5年的时间,让征信系统进行更新。如果一直不还,那么代偿记录会一直保存,负面影响也会一直持续。

征信有被追偿可以做贷款吗?需要这么处理

; 有不少贷款平台要求贷款人在贷款时购买保险,这样就算贷款人不还款,也可以由保险公司代偿,然后再由保险公司找贷款人追偿,届时贷款人的征信报告就会有追偿记录。那么,征信有被追偿可以做贷款吗?大家来看看应该怎么处理。

征信有被追偿可以做贷款吗?

很多贷款平台会查借款人的信用报告,了解其信用状况和还款能力。大家应该都知道征信有问题但是不严重,及时护理后还是可以去做贷款的。可要是征信问题比较严重,贷款是基本没有希望了,十有八九会被拒。

而征信报告上有代偿、呆账、追偿等记录,是属于比较严重的征信问题。比如有追偿,说明借款人的贷款由保险公司代偿了,保险公司正在对借款人进行追偿,就算可能欠款金额不大,要是没有把钱还给保险公司是做不了贷款的。

为此借款人有追偿要做贷款,必须主动联系保险公司把欠的钱还清,再根据更新后的征信情况来决定是否能做贷款。而一般借款人逾期超过90天或者是180天,才由保险公司对贷款机构进行赔付,说明借款人的逾期已经连三或者累六了,属于典型的征信黑户。

借款人就算把钱还给保险公司了,征信上还是会显示3次或者6次逾期,还清后5年征信逾期记录才会消除。借款人要想去贷款,至少也要等2年,毕竟大多数贷款机构重点还是关注近2年内的信用记录,期间借款人要维护好个人信用记录,不能再出现不良记录。

以上即是“征信有被追偿可以做贷款吗”的相关介绍,希望对大家有所帮助。

被追偿信息是什么意思

")

征信被追偿信息是指借款人在网上申请贷款时,约定由保险公司提供担保,贷款到期不能归还时,保险公司代为偿还,然后保险公司向借款人追偿欠款。征信报告中出现代偿、追偿记录,是比较严重的负面信息,尽管金额不大,对未来申请贷款也十分不利。

代偿、追偿比逾期严重,不仅会在征信上留下不良信用记录,而且是失信记录,记录是无法像逾期记录那样在5年后消除的,贷款代偿的记录会永远保留在你的征信报告上。

拓展资料:

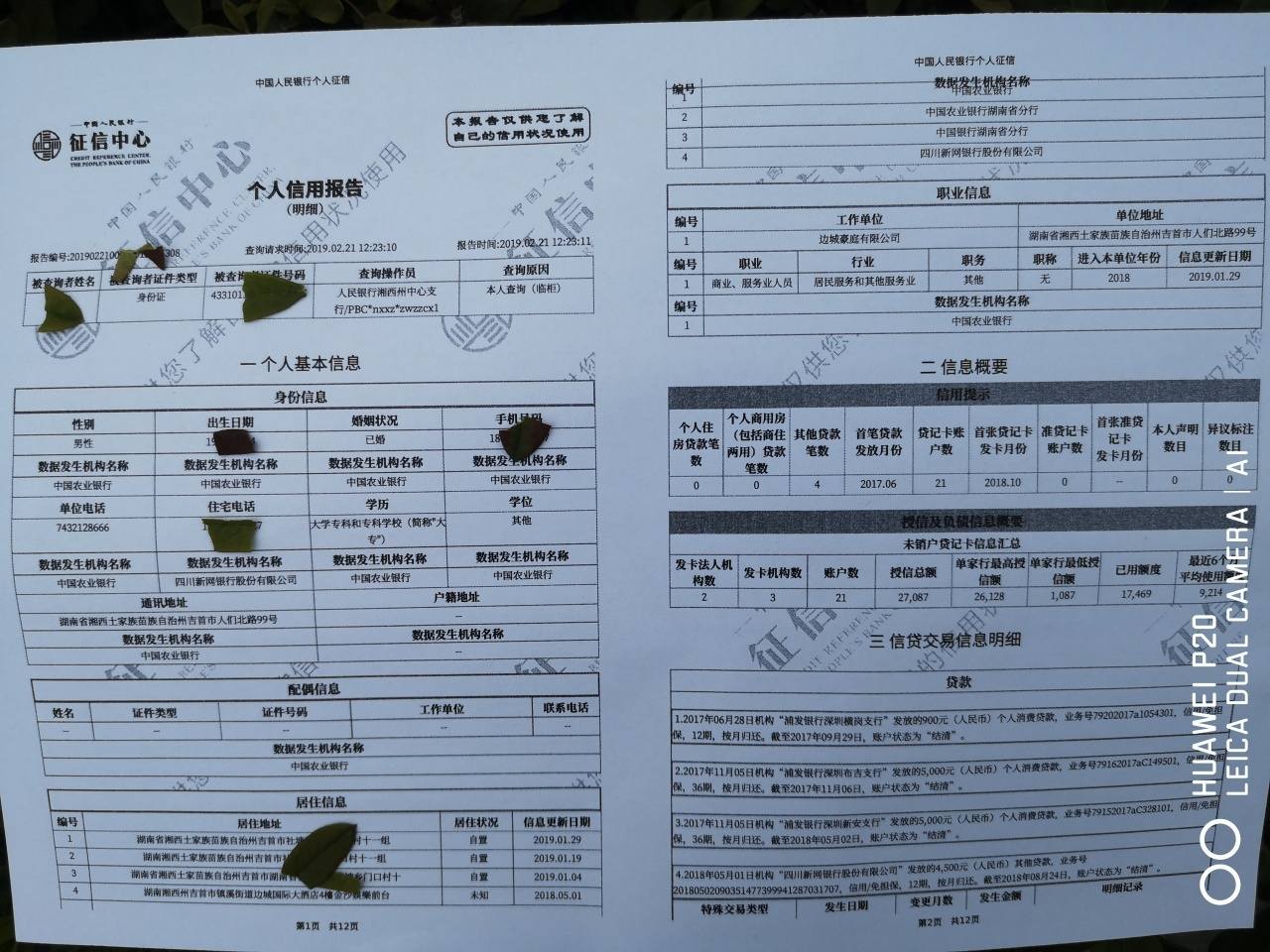

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。相应地,从事征信活动的机构,就是征信机构,又称征信所。在中国,中国人民银行征信中心(以下简称征信中心)是建立您的“信用档案”,并为各商业银行提供个人信用信息的专门机构。您也可以通过互联网或者您所在地中国人民银行分支机构查询个人信用报告。希望我的解答可以帮助到你。

什么行为会影响征信?

1、不当使用信用卡

信用卡连续三次或两年内累计六次逾期还款,就会在个人信用记录中体现,对今后申请贷款有直接影响。另外,被别人冒用身份证或身份证复印件产生信用卡欠费记录,个人信用卡出现套现等行为都会影响个人征信。

2、个人负债

助学贷款、房贷、车贷等贷款没有及时还款;为第三方提供担保时,第三方没有按时偿还贷款(对外担保也是债) ; 贷款利率上调,仍按原金额支付“月供”或分期,产生欠息逾期等行为都会影响到个人征信。

3、个人征信被多次查询

不管是个人自己查询还是授权别人查询,征信查询次数过多侧面表明客户潜在负债压力较大,客户潜在风险较高。

4、配偶的信用是否良好有很重要因素

如果是已婚人士,那么配偶如果信用不好,有信用卡的逾期记录,或者负债过高,都会影响个人的征信评级。

5、不良公共记录

比如欠缴物业费,水费,电费,燃气费用,电话欠费,欠交税费等,都会导致信用评级降低。同时,交通违法信息也在试点纳入征信系统。另外,对于法院判决还款未执行的“老赖”,会被列入“失信名单”,那么征信“污点”自然不可避免。