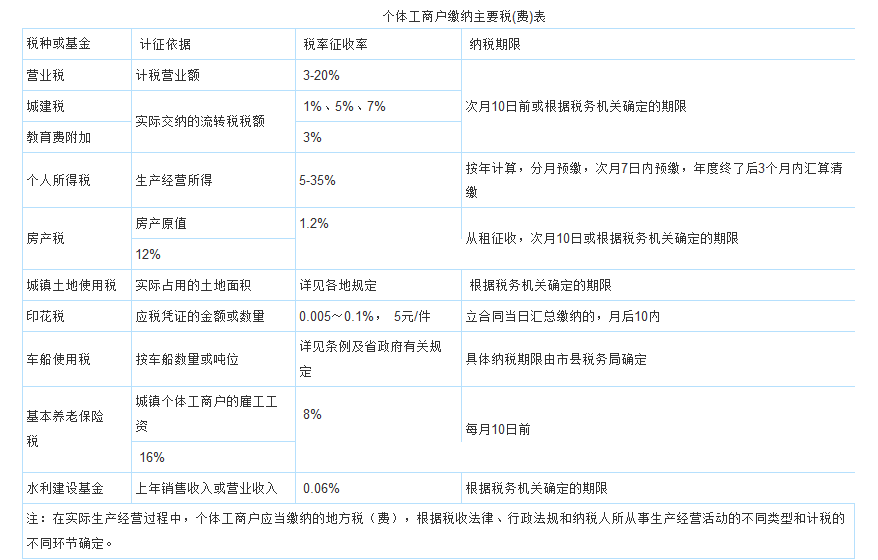

征信逾期记录多久可以贷款买房?哪些征信记录有负面影响?

; 现在各大电商平台都有各种信用服务,像京东的白条、苏宁的任性付,一个人的征信,开始渗透影响到生活的方方面面 不少人在贷款买房时,才发现自己征信上有逾期记录,不知道征信逾期记录多久可以贷款买房,本文就为大家简单解疑。

不少人在贷款买房时,才发现自己征信上有逾期记录,不知道征信逾期记录多久可以贷款买房,本文就为大家简单解疑。

征信逾期记录多久可以贷款买房?

想要贷款买房,征信上近两年的逾期记录累计不能超过6次,不能有连续3次的逾期记录。如果征信逾期记录是在两年前,对申请房贷没什么影响,但逾期贷款必须要结清后才算时间,不结清就会一直保留。

如果征信上近两年内有逾期,但次数不多,时间不长,不必担心,是可以正常申请房贷的,只要能够满足银行的其他要求,比如还款能力要好,负债率不能太高。

征信上这些记录有负面影响:

1、担保贷款

为他人的贷款担保,担保人需要承担一定的责任,如果借款人无力还款,担保人需要偿还贷款,虽说后续可以找借款人追债,但追回债款的几率不大,因此,征信上有担保贷款,征信当事人的还款能力被变相拉低,贷款逾期风险更高,贷款机构不愿意为其批贷。

2、查询记录过多

一般在需要贷款或办理信用卡时,征信才会被查询,因为,征信查询记录过多,侧面证明征信当事人急于得到资金,经济条件欠佳,潜在的逾期风险较大。

自己查询征信,建议一年查个一两次就好了,最好不要超过四次,而机构查询次数,一个月不建议超过三次,不少银行会比较在意硬查询次数,会影响贷款审批。

关于征信逾期记录多久可以贷款买房,相信大家已经明白了,如果实在担心征信逾期记录影响申请房贷,可以在逾期贷款结清两年后再申请,那就基本没什么影响了。

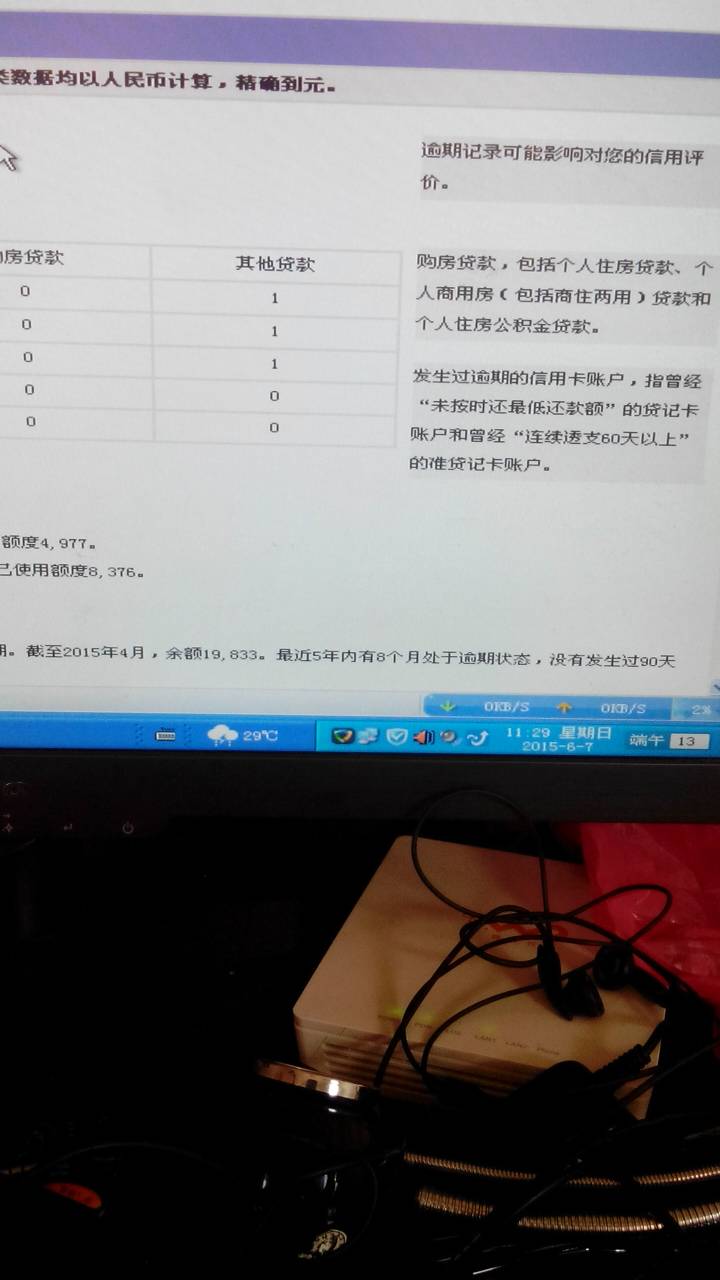

征信逾期后多久可以贷款买房

首先贷款买房只能在银行申请房贷,通常情况下在银行申请房贷是会要审核个人的征信报告、银行流水等资料的,若是个人的征信报告存在逾期记录是无法申请贷款买房的。

也就意味着只有征信报告上的逾期记录消失之后用户才有可能申请房贷。

而根据规定,征信逾期记录会自用户履行还款义务之后保留5年,5年之后逾期记录消除了,用户就可以在银行办理贷款买房。

拓展资料:

房贷,也被称为房屋抵押贷款。房贷,是由购房者向银行填报房屋抵押贷款的申请,并提供合法文件如身份证、收入证明、房屋买卖合同、担保书等所规定必须提交的证明文件,银行经过审查合格,向购房者承诺发放贷款,并根据购房者提供的房屋买卖合同和银行与购房者所订立的抵押贷款合同,办理房地产抵押登记和公证,银行在合同规定的期限内把所贷出的资金直接划入售房单位在该行的帐户上。

住房贷款

个人住房贷款是指银行向借款人发放的用于购买自用普通住房的贷款。借款人申请个人住房贷款时必须提供担保。个人住房贷款主要有委托贷款、自营贷款和组合贷款三种。委托贷款

个人住房委托贷款指银行根据住房公积金管理部门的委托,以住房公积金存款为资金来源,按规定的要求向购买普通住房的个人发放的贷款。也称公积金贷款。

自营贷款

个人住房自营贷款是以银行信贷资金为来源向购房者个人发放的贷款。也称商业性个人住房贷款,各银行的贷款名称也不一样,建设银行称为个人住房贷款,工商银行和农业银行称为个人住房担保贷款。

组合贷款

个人住房组合贷款指以住房公积金存款和信贷资金为来源向同一借款人发放的用于购买自用普通住房的贷款,是个人住房委托贷款和自营贷款的组合。此外,还有住房储蓄贷款和按揭贷款等。

房贷还款方式:等额本金、等额本息、双周供等;

贷款额度:在通过银行审核后,可以贷款房产值的8成。

房贷首付:首套房按揭贷款需要首付3成,二套房需要首付5成。

贷款年限:一手房贷款年限为30年,二手房是20年,同时贷款年限加上申请人年龄不得超过70周岁。

贷款利率:首套房贷款基准利率5年期以上是6.55%,二套房贷款利率在基准利率上上浮1.1倍,即7.26%。