一、二十多的抑郁症,反复发作,痛苦不堪,家人也拖累,现信用卡逾期,花呗到帐单日,我该怎么撑下去?

人生需要蜕变,每一次改变都需要付出成长的代价,人生所有的痛苦都来源于自己认知的局限,所谓的抑郁症多半是由于自己心灵缺少足够的阳光,灵魂缺少精神营养,放下当下的苟且,勇敢的走出阴霾,破解心魔,大胆的拥抱新的生活,信用卡逾期,花呗账单的一切烦恼,从今天开始改变,学习一些理财知识,与方法,争取戒掉这种信用卡消费的习惯。找一件事,坚持做下去,别让自己闲下来,努力的奔向自己的诗和远方,这样就不会迷茫。

穿透迷雾,看见远方的风景

二、信用卡(贷记卡)都把我逼成重度抑郁症了,我又如何自救?

信用卡(贷记卡)是个坑,给予我们方便的同时也正在一步一步透支着我们的幸福,据国家统计信用卡(贷记卡)逾期半年未偿还总额已达756亿。年轻的80.90后人均负债达到10万以上,一个个过着悲惨的卡奴生活。有负债就必有逾期,有逾期必有催收,我昨天收到一个小姐姐的故事,被信用卡(贷记卡)折磨得重度抑郁,曾被催收逼得自杀的悲剧。

总额度不多,近8万元钱而已。小姐姐因为家庭的一些原因,工作不稳定,也曾经失业过。大家都明白,一旦失业没有经济来源就有用信用卡(贷记卡)来过渡,可长期一来一旦没有还款能力,信用卡(贷记卡)就会一步一步的把你逼上绝路,甚至要了你的命。

小姐姐年龄小,经不起信用卡(贷记卡)中心催收人员的恐吓,辱骂,在长期压抑的情况下曾经还有轻生的举动,110和120都来了,为这区区的8万元钱付出了沉重的代价,经过这些之后,小姐姐还在接受着银行催收的摧残,我实在是看不过去了,本来要更新我与国企要债的经历,改到后面了,若哪位朋友有这方面的需要可微信咨询我。

其实在这里我只想说:“连死都不怕,还怕你银行要债”我们为什么这么害怕信用卡(贷记卡)催收,为什么一听到起诉,诈骗,恶意逾期就心慌意乱,为什么催收一说要起诉你坐牢就到处打听是否要坐牢。还有那些网上所谓的律师回答这些问题,动不动就是逾期5万以上,银行催收 3次以上未归还属于恶意透支,有可能信用卡(贷记卡)诈骗罪。为了避免坐牢风险请与律师详谈。

如果信用卡(贷记卡)一旦逾期就会起诉就要坐牢,恐怕中国的监狱要着信用卡(贷记卡)占一半。这不是危言耸听,为什么我们这么怕被起诉,怕催收,因为我们不懂法律,不熟悉银行流程,听风就是雨,毕竟欠了别人的。

国人有一句话叫做好事不出门,坏事传千里。而我们作为年轻的一代,上对不起父母的期望,下对不起儿女,什么事都闷在心头,这种苦只有经历过的才明白,就像这个小姐姐一样,天天想,时时想,脑袋一有空就拼命的乱想。

我在听了你的故事后很震惊,在此其实我希望你放开你的所有,反击吧。说句不好听的,如果当时自杀是因为信用卡(贷记卡)催收,你完全可以收集证据反败为胜。甚至有可能银行的钱免了还得赔偿你,所以在此我为你打气,用我们的行动来争取最后的胜利,停息停卡慢慢还绝对是没得问题。

活着就好,抛弃你所担忧的事,抛开什么子交通银行,招商银行这些催收,我们虽然欠着钱,但我们也要活得有尊严。我不是老赖,只是暂时的困难而已。谁能左右谁一辈子,负债就负债,只要活着就有希望。不要再抑郁,不要再做傻事。

今天就更新到这,用几天时间教小姐姐把所有卡全部协商下来我再写篇续集供大家参考,在负债的路上我一直陪着你们走,尽可能帮你们的损失降到最低。

三、信用卡逾期了怎么办?信用卡逾期补救全措施

; 对于很多年轻人来说,使用信用卡是一件非常愉快的事情。手头资金不够,可以使用信用卡购买各种心仪的商品。但是借款一时爽,还款就非常忙了。有不少持卡人咨询,信用卡逾期了怎么办?信用卡逾期补救全措施分享!

信用卡逾期了怎么办?

1、询问是否有宽限期

实际上,银行的信用卡服务是非常人性化的。有些持卡人并非故意逾期,而是持有信用卡太多,或者信用卡不常用,导致经常忘记还款。因此有些银行会设定信用卡宽限期,如果持卡人在宽限期内还款,并不算做逾期。

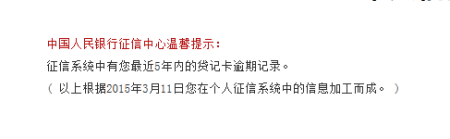

如果超出了宽限期,但是持卡人又是第一次,并且已经及时还款,可以拨打银行的客服电话,咨询此次逾期记录是否可以不上报征信中心。

2、协商还款

如果持卡人的逾期是因为自己根本无力偿还欠款,那么一定要跟银行积极协商,争取到个性化分期服务。

根据规定,如果信用卡账单超出了持卡人的还款能力范围,并且持卡人有强烈的还款意愿,又有一定的还款能力。在经过银行有效催收2次、逾期三个月之后的情况下,可以跟银行协商个性化分期服务。

个性化分期服务是可以根据持卡人的收入来进行个性化定制,拉长还款期限、减免贷款利息等。但前提是持卡人一定要有强烈的还款意愿,在面对催收人员时没有失联等情况。

以上就是对于“信用卡逾期了怎么办”的相关内容分享,希望能够帮助到大家!

四、抑郁症的病人欠信用卡还不上

信用卡恶意透支:是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过3个月仍不归还的。

信用卡恶意透支的后果:

1、产生不良信用记录;

2、产生利息:日利息按0.05%计算,从消费记账日起息;

3、产生滞纳金:按最低还款额未还部分的5%收取滞纳金,按月计收;

")

4、银行会起诉;

5、自还清欠款日起5年内无法在银行办理信贷类业务。

五、欠银行信用卡因患严重抑郁症无法偿还银行如何如何处理?

出现信用卡欠钱还不上,可参考以下方法:

使用最低还款额功能

每家银行都会个有最低还款额功能,只要还上这最低还款额,银行不会收取滞纳金,也不会影响个人信用,一般而言最低还款额度是账单总金额的10%,比如,你这个月账单消费了10000元,最低还款只需10000*10%=1000元就可以了。

但是,还最低是要收取利息的,每天万分之五的利息,所以,只需还最低,虽然压力会减少,但是会有复利产生,会相对麻烦,也只能做暂时延缓之用。

利用分期功能

如果还款有压力就可以直接申请账单分期,一般银行都提供3、6、9、12、18、24期的共能,可以根据自己的还款能力选择分的期数,这样一可以缓解还款压力,二也不会影响信用;

缺点就是会有手续费产生,各银行不一样,一般在0.6%-0.8%之间。

更改账单日来延长还款期限

这也是别人所说的100天免息期共能,直接举例子说明:

李先生信用卡因为需求消费了1万元,但是他发现自己一下无法还上,又不想还最低或者分期,那么可以通过更改账单日的方式来先延长出账单的时间从而达到延长还款时间的目的,假设他这1W会在5月29号出账单,那么李先生就可以在5月28号,打电话银行申请更改账单日,可以改为25到27号,那么5月份就不会出账单了,这1W也就会在6月的25到27号出账单,再加上还款免息期的20天左右,这笔款就只要在7月的18号左右还款即可;如果到时还不能还上,还可以再用前面说的两种方法。

注意:账单时间不是随便可以更改的,一般来说半年才能改一次,有些银行是一年改一次,有些银行就只能改一次。

通过办卡或者提额来还

如果可以再办卡或者提额也是可以用以卡换卡来解决的,但是这种方式得用好,不然结局还是一样的,所以解决方法还是要明白熟悉信用卡的几个功能,再来配合这些基本功能来实现。

主动和银行说明情况进行协商

如果确实因为工作等特殊情况,一段时间无法还上,可以主动致电给银行,说明原因,证明不是恶意不还,确实是有原因,商量能不能延迟还款,千万不要换电话等不理银行,这样个人信用没了,除非以后都不和银行打交道了。

扩展资料

信用卡透支之后,可能会有三种情况还款。

首先,是找代还。但是我非常不建议没钱还款时长期找代还,代还费用100-200不等,费用不低且都是大笔消费。就银行而言,更喜欢小额多笔消费,因为这样才真正符合一个人消费习惯,代还刷卡其实银行知道你在套现,只是有利可图而已,但是这对于提额来讲,利处不大。长期下去,面临封卡降额的可能性更大,而且如果你找的代还不专业,他手中的POS机数量较少,而且收单号跟卡号都是一个的话,很容易被风控查到。

还有就是很多人容易选择最低还款,但是一旦选择了最低还款,银行会判定你为无还款能力者,并且银行会收取高额手续费,手续费比代还费用还高。例如,透支1万,还8000,剩余2000元在还款日内没还款的话,银行会以消费之日起就开始计算利息,并以1万本金利息计算,而不是以剩余未还款的部分计算利息。

另一种也是最常见的方式,就是分期还款。分期还款的年利率大概是在5%左右,比最低还款要低13%左右,好比一个十万的账单,分期还款的年利息是5000,最低还款就是18000,。但是还是挺高的,如果不想背负这些利息的朋友们,该怎么办呢?

正确的信用卡还款方式,应以账单日第二天进行还款。例如我的账单日为每月6号,还款日为26号,6号账单日出来后,7号就开始还款。如果账单为1万,我每天还1000再分时分笔刷出,用10次左右就可以把1万的账单还掉。如果是每天还500的话,用20次就可以还完。

用这种方式还款,我们只需要利用最低还款的资金就可以实现信用卡全额还款,还不用出高额的手续费,既美化账单又对信用卡提额有帮助。

温馨提示:在经济能力范围内使用,尽量不要超前消费,信用卡其实花的还是自己的钱,感觉自己短时间内是可以偿还且必要时再使用。