一、网贷平台暴力催收威胁我应该怎么办

应当尽快还款,这样就没有催收困扰了。逾期未还或者是在两次催款后仍然不还款的,就会起诉当事人了。首先在进行多次催款后,当事人仍旧不还款,就会向法院提起民事诉讼。经过人民法院审判后,如果当事人仍然不还款的,案件就有可能移送公安机关侦查,正式立为刑事案件。在公安机关侦查后,将案件送至检察院向法院提起公诉。法律依据:《中华人民共和国民法典》 第六百六十七条 借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。第六百六十八条 借款合同应当采用书面形式,但是自然人之间借款另有约定的除外。借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

二、如何应对被网贷暴力催收

面对网贷暴力催收的应对:收集相关的聊天记录、电话录音等证据进行举报;及时到网贷公司所在地派出所报案;对于超出国家法律规定的部分,可以不用偿还。现场催收人员不得殴打、伤害债务人及其他人员。

【法律依据】

《民法典》第六百八十条

禁止高利放贷,借款的利率不得违反国家有关规定。

借款合同对支付利息没有约定的,视为没有利息。

借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息;自然人之间借款的,视为没有利息。

三、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

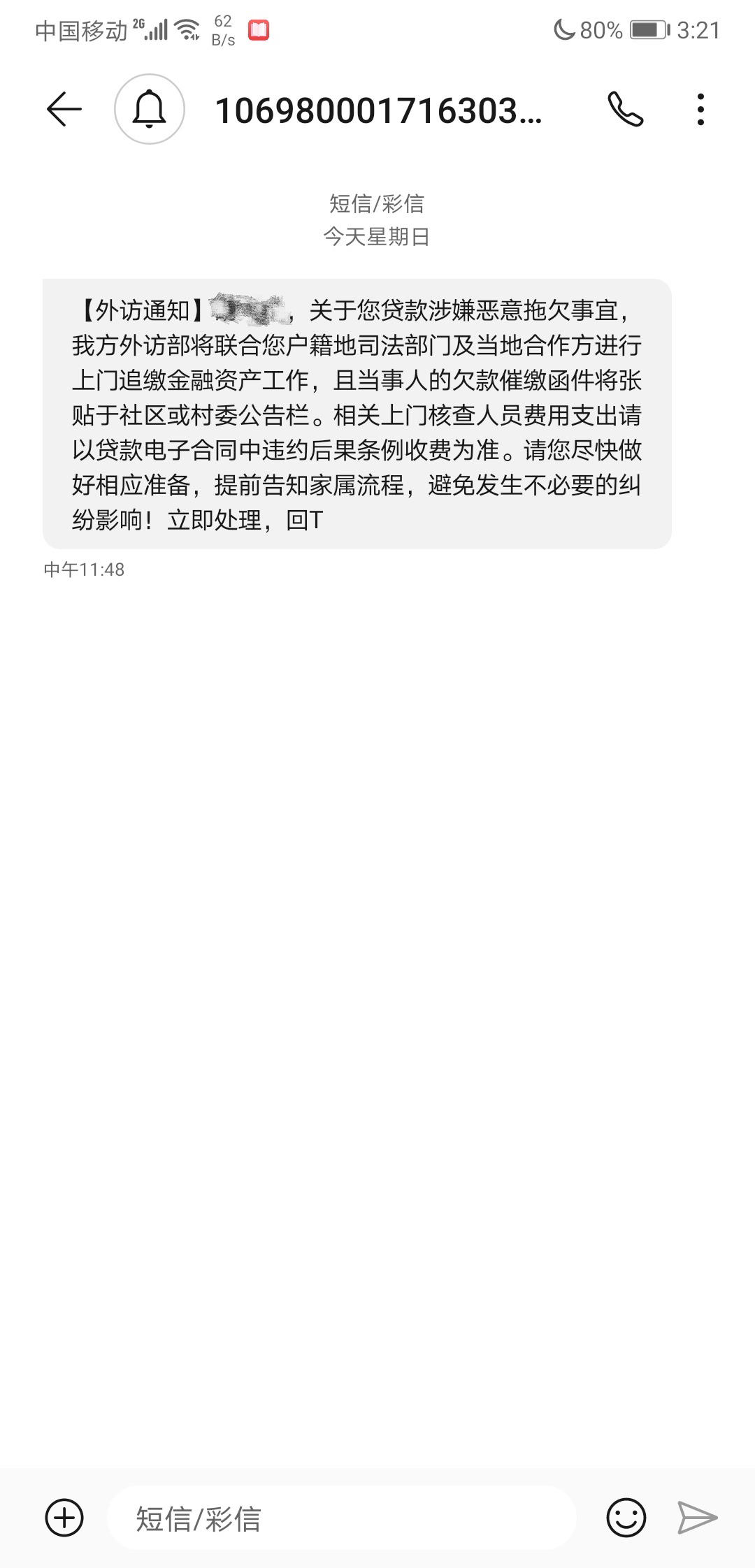

四、被网贷暴力催收怎么办该如何举报呢

国家金融办重要通知,网贷平台如有以下违规:

1、未经借款人允许而拨打借款人通讯录内的亲人好友电话一次以上骚扰电话的,采用非法软件短信电话轰炸借款人手机号码;

2、借款人逾期后每日催收电话超过3个的;

")

3、借款人逾期后催收来电不在上午8:00-下午9:00时间段内的;

4、曝光借款人个人信息的(如身份证照,生活照片,家庭住址等个人信息);

5、通过威胁恐吓借款人的催收方式进行催收;

6、到借款人家里或工作单位催收导致个人声誉严重受损的;

7、冒充国家执法机关工作人员对借款人进行恐吓、暴力催收等违法违规行为;

8、采用诱导方式让借款人去其他平台借款归还本平台借款;

9、采用非法软件短信电话轰炸借款人手机号码;

10、逾期后逾期费高于中国银行逾期费的。

如有存在以上违规行为网贷平台,可以以个人名义或者代表单位,向中国互联网金融举报信息平台举报该网贷平台的违法、违规行为进行如实举报,捍卫属于自己的正当合法权益。

【法律依据】

《刑法》第二百九十三条之一,有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金:

(一)使用暴力、胁迫方法的;

(二)限制他人人身自由或者侵入他人住宅的;

(三)恐吓、跟踪、骚扰他人的。

五、被网贷催收骚扰怎么有效解决

被网贷电话骚扰解决办法:

问清楚是哪个借款平台,致电客服。讲明情况;

开启手机拦截;

和催收好好沟通。如果催款人继续骚扰可以向当地派出所进行报警处理。

拓展资料

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

资质风险

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种门槛。

但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

管理风险

P2P网络借贷看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。

作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

资金风险

关注一家P2P网贷平台,投资人的资金流向也是至关重要的。

不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台老总自己从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。

而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。