一、征信有逾期怎么办

简单的处理方法,当然也只适合简单的逾期,就比如你才逾期没多久就十几天,并且逾期的金额已经还清了的 这样的情况处理起来就是很简单的了。

这样的情况处理起来就是很简单的了。

比如一个人逾期了十天,金额为5万元。但是这个欠款已经在这第十的天还清了,这样的情况就可以这样处理。才逾期十天,我想大家都知道逾期超过十五天,银行才会把逾期记录上传到中国人民银行,在十五天内都不会上传。那么这个时候就可以给银行打电话,表明自己不是恶意逾期,并且已经把欠款还上了。但是银行是不会轻易相信你,也不会轻易把你的逾期记录消除的。

你需要提供证明,什么证明呢?你可以去医院找医生办理下住院证明,或者办理一个残疾证明,证明逾期是因为那段时间你出了事情而导致未能及时还款。记住与银行工作人员沟通的时候态度一定要好一点,不然就算你能证明也没用。别人一样可以不给你消除,所以态度是一个关键,证明也是一个关键。不管是住院证明还是其他什么证明,只要你能让银行相信你之前逾期的那段时间是确实没有办法及时还款。银行就有可能帮你消除你的逾期记录并且不会上传到中国人民银行。这是最简单,也是最管用的办法,我相信只要看了的人,你们都会觉得这个办法确实可行。

所以征信逾期并不是不能解决不能处理的。你觉得不可以,那直接你没有接触到,没有遇到过而已。而你觉得是骗人的,觉得是坑人的,只是因为你被别人骗过而已。

我给大家讲下具体需要哪些步骤呢?

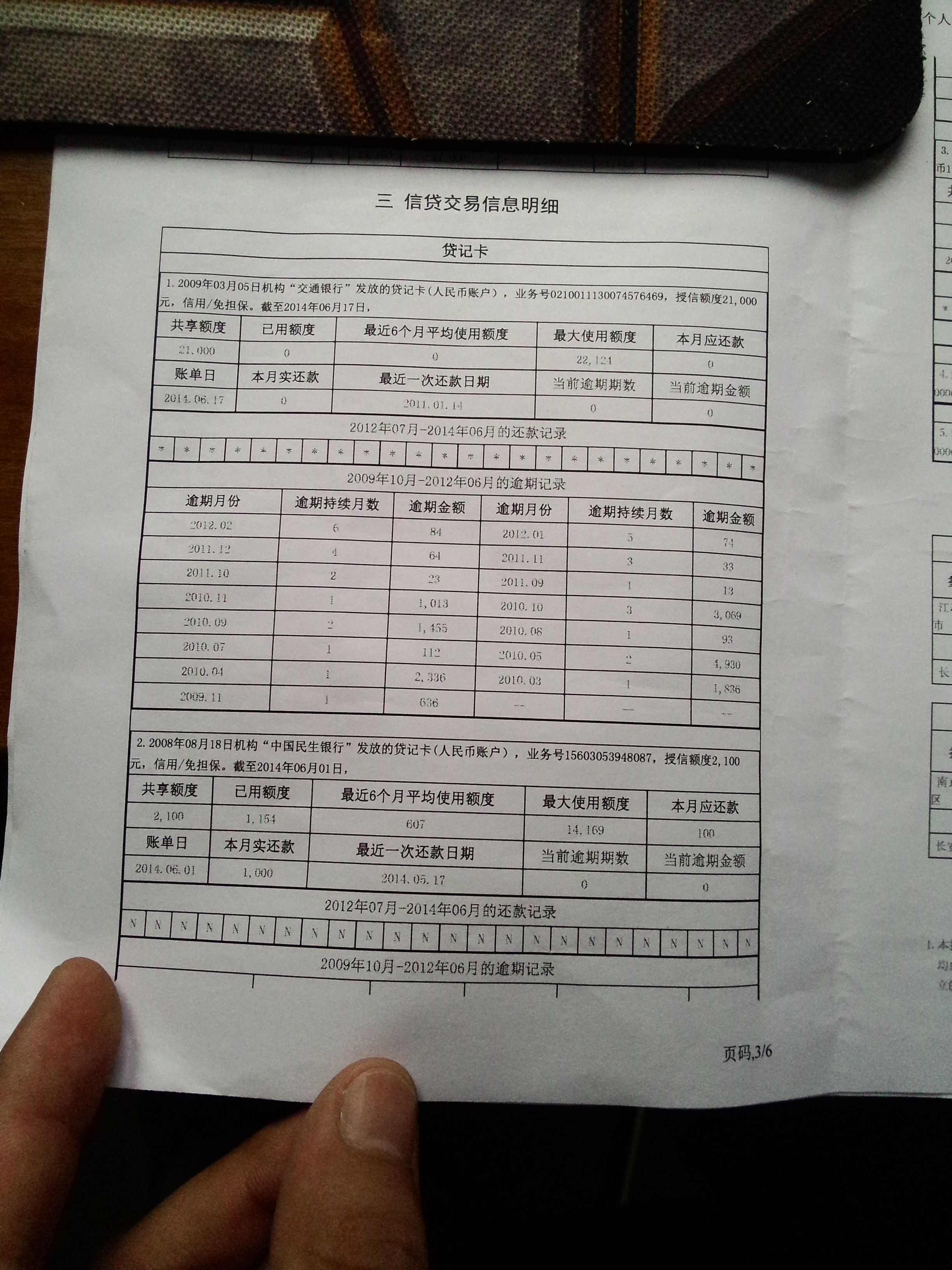

1.首先先打印个人征信报告,了解逾期的次数,金额,时间。

2为每个逾期找一个不可抗拒的理由,并能提供相关的证据。

3. 坚持不懈,直到成功(要么让他激动,要么让他感动)根据人行的征信管理条例规定:如客户因天灾、人祸或重大疾病等不可抗因素所导致的车贷、房贷逾期,各商行可协同客户及时向人行异议管理处进行申诉,并进行纠正。每个客服都有处理逾期的权限,但每次打电话时客服会想尽一切办法推脱,不管他说什么,我都“听不到”,而我说什么,他都必须听到。

这三个步骤缺一不可。必须做到,才有消除的机会。

二、征信有逾期怎么处理可以消除?教你四个小技巧

1、坚持理性消费、合理借贷。贷款是资金周转的一种方式,“以贷养贷”不可取。养成按时还款的习惯,保持良好信用,如注意查收还款提示短信、在还款日设定提醒闹钟等。

2、如果不小心忘记还款,逾期事实已被记入信用报告,也要尽快还清欠款,用新的正常还款记录证明本人良好信用。

3、妥善保管个人信息,确保重要证件不外借、提供担保要慎重。

如果发现信用报告记录有误,应通过官方途径解决,向信用报告上的报数机构(一般为业务发生的金融机构)或人民银行分支机构提起异议处理,异议处理不收取任何费用。

经核查,确认相关信息确实存在错误的,业务发生的金融机构应及时更正;相关信息确实无误的,任何组织或个人都无权擅自删除、修改真实无误的征信记录。

最后提醒大家,凡声称合法的、商业的、收费的“征信修复”都是骗局,切勿相信所谓的“内部渠道”“专业律师”“合法协商”,切勿随意向第三方提供个人征信报告。

三、征信报告有逾期该怎么办

我国信用记录显示离查询日期最近个24月的月度还款信息,24个月内的不良记录可以从中看出来是哪年哪月逾期了,24个月以前的记录就不会再按月度体现出来了,但会保留5年不再显示。

产生了信用卡不良记录不要销卡,如果用卡终止,对应的记录也不再滚动,而是长时间被保存下来。因此,信用卡发生逾期还款后,不要还清欠款后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

扩展资料:

如果你的征信出现了以下情况,银行将拒绝提供住房贷款。

1、分期还款拖欠贷款本金或利息连续3期(含)或累计6期(含)以上的;

2、到期一次还款拖欠贷款本金或利息时间在90天(含)以上的;

3、客户在人民银行个人征信系统或在建行及同业账户(包括住房贷款、汽车消费贷款、个人消费贷款、信用卡等)目前状态逾期,或最近12个月内出现过一次逾期90天以上不良记录。

4、个人消费贷款最近24个月内当前逾期期数≥6;个人住房贷款最近24个月内当前逾期期数≥12。

5、规定:要求借款人必须“贷款信用记录良好,无到期未还的贷款本息”,方可对其发放贷款。

6、贷记卡的信用记录在近3个月内有2期超过免息期一个月透支或1期超过免息期二个月透支或准贷记卡超过免息期三个月透支则拒批。

四、个人征信报告有逾期怎么处理

产生了信用卡不良记录不要销卡,如果用卡终止,对应的记录也不再滚动,而是长时间被保存下来。 因此,信用卡发生逾期还款后,不要还清 欠款 后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。 《 商业银行法 》第三十条 对单位存款,商业银行有权拒绝任何单位或者个人查询,但法律、行政 法规 另有规定的除外;有权拒绝任何单位或者个人冻结、扣划,但法律另有规定的除外。

五、征信逾期几百块要紧吗?对照这两种情况来看

; 个人征信不光记录了人们过去的借贷记录,对未来的信贷生活也有重要的意义。借款人申请了贷款,如果发生逾期,势必会影响到征信上的信用记录。有借款人咨询,征信逾期几百块要紧吗?对照这两种情况来看即可!

征信逾期几百块要紧吗?

原则上来说,金融机构在审查借款人的征信报告时,不会管借款人到底欠了多少钱,而是查看借款人的逾期笔数和逾期时间。逾期笔数越少、逾期时间越短,借款人的违约风险也就越小。

1、逾期时间

一般情况下,借款人的逾期时间在1-30天内,征信报告会被标记为1,逾期时间在31-60天,会被标记为2,以此类推,逾期时间为180天,会被标记为6,这个数字越大,逾期情节越严重。逾期时间超过90天,一般就视为逾期情节严重,征信就等于“黑了”。

2、逾期次数

如果借款人征信报告上的逾期次数达到“连三累六”的地步,就属逾期情节非常严重,没有金融机构愿意审批贷款给借款人。除此之外,如果逾期欠款一直没结清,就会成为呆账,这是比逾期更严重的情况,想要办理信贷业务基本不可能成功。

总的来说,征信逾期几百块到底有没有影响,主要看借款人的逾期时间和逾期次数而定。如果是第一次逾期,并且借款人很快就补齐了,那就不会产生什么比较严重的影响。

以上就是对于“征信逾期几百块要紧吗”的相关内容分享,希望能够帮助到大家!

六、逾期一百多块严重吗?主要看这两点!

; 俗话说:人无信不立,事无信不成。良好的信用,有助于大家在申请信贷产品时顺利通过审批。如果征信上有逾期记录,很多时候想要申请贷款就会比较麻烦。那如果逾期一百多块严重吗?征信逾期100块怎么办呢?一起来了解下吧。

逾期一百多块严重吗?

人民银行不会关心借款人欠款逾期的原因,只要有逾期的情况,就会如实记录在借款人的征信报告上。

逾期一百多块严重吗,比起逾期金额,更重要的是逾期的时间和逾期次数。

以信用卡为例,逾期金额在10元以内,属于银行容差金额,逾期后不会影响个人征信。

1、逾期时间

如果信用卡逾期金额超过10元,那么逾期时间在1-30天内,征信报告会被标记为1,逾期时间在31-60天,会被标记为2,以此类推,逾期时间为180天,会被标记为6,这个数字越大,逾期情节越严重。逾期时间超过90天,一般就视为逾期情节严重,征信会变黑。

如果逾期欠款一直没结清,就会成为呆账,这是比逾期更严重的情况,想要办理信贷业务基本不可能成功。

2、逾期次数

如果信用卡在近两年内逾期还款的次数超过6次,那么也算是逾期情节严重,持卡人已经是征信黑户,无法申请任何银行信贷产品。

总而言之,逾期一百多块严重吗,需要结合逾期时间和逾期次数来分析,逾期时间越久,对借款人的征信影响越大。在欠款逾期后,不管逾期金额多大,都要及时结清,不能放任不管。