一、小贷公司恶意催收应该怎么处理?别慌张,有办法

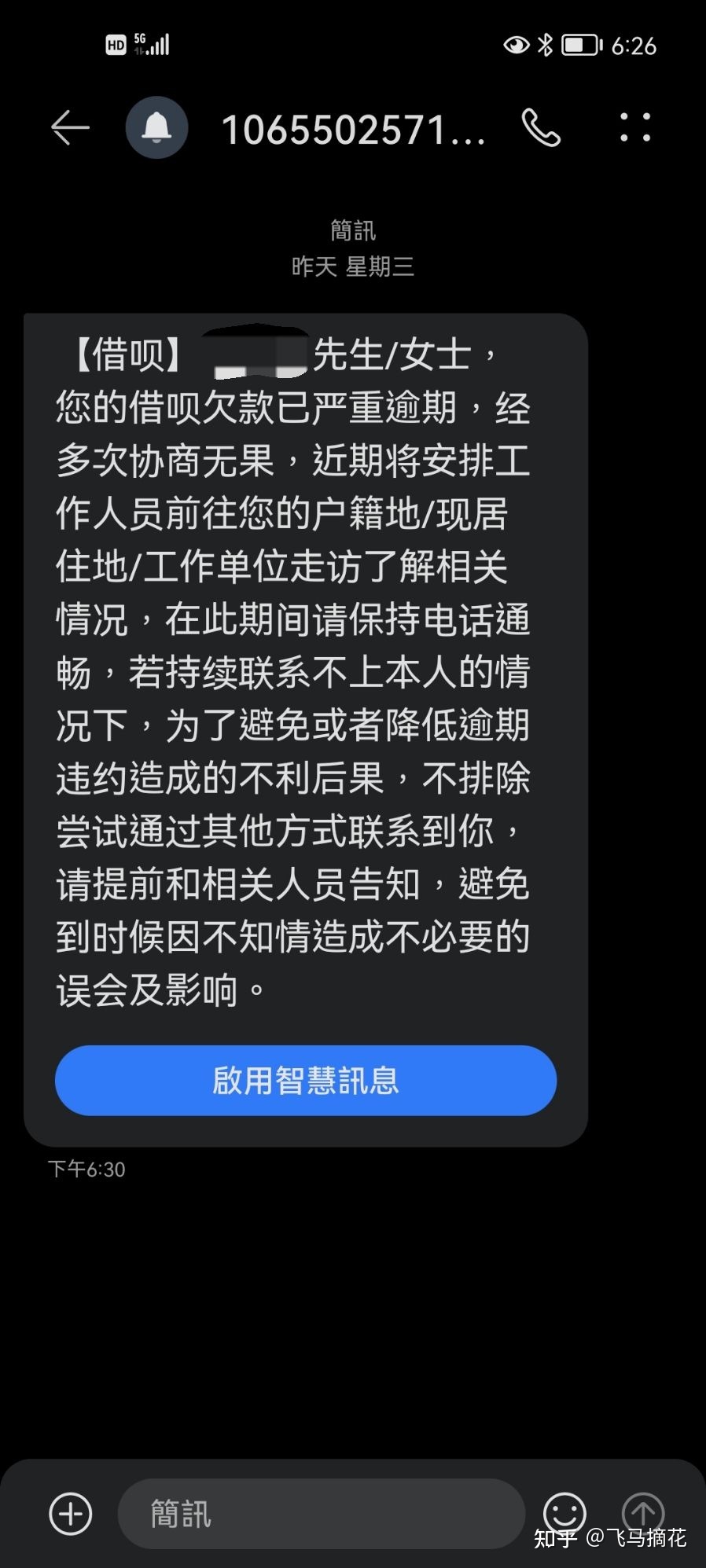

; 当贷款逾期后,放款机构就会有专门的催收人员对借款人进行催收 而催收人员为了能够催回本金,往往会采取一些比较激烈的催收手段,让借款人及其家人苦不堪言。小贷公司恶意催收应该怎么处理?别慌张,还是有办法的!

而催收人员为了能够催回本金,往往会采取一些比较激烈的催收手段,让借款人及其家人苦不堪言。小贷公司恶意催收应该怎么处理?别慌张,还是有办法的!

小贷公司恶意催收应该怎么处理?

1、确定对方身份

当被比较激烈的手段进行催收时,借款人首先需要确定对方的身份。因为有些小贷公司会直接把催收的业务外包给第三方催收机构,借款人需要搞清楚到底是第三方催收还是放款机构本身在进行催收。

2、投诉或报警

确定了对方的身份后,借款人就可以选择投诉或者报警。根据规定,任何暴力或者软暴力的催收手段都是违法的,而且放款机构并不能把催收的业务单独外包给第三方催收平台。在这样的情况,借款人可以选择直接去银保监会进行投诉,也可以选择直接报警。

3、联系运营商

如果借款人遭受了比较猛烈的电话催收,已经无法正常生活的话,也可以给自己的运营商客服打电话,告其自己收到了骚扰,需要一个按键保护,类似公司电话按键转接的功能。这样的话,催收人员很难在第一时间就联系到借款人了。

无论如何,欠款毕竟是借款人自己做下的事情。当贷款逾期后,借款人仍然是要承担起还款的义务。一定要合理借贷,避免超出自己的还款能力范围。

以上就是对于“小贷公司恶意催收应该怎么处理”的相关内容分享,希望能够帮助到大家!

二、怎样应对小贷暴力催收?贷款不还的正确应对方式!

; 近一段时间,小额贷款在网上十分流行。可以下款的平台成百上千。一些网贷平台在催收贷款时,会采用暴力催收的方式。那么,广大借款人该怎样应对小贷暴力催收呢?为大家介绍一些方法。

1、按照国家法律规定,将贷款本金和年化利率24%以内的利息归还给对方。如果有多余的利息、手续费等各种不符合规定的收费,那么大家就不需要归还了。

2、当对方进行暴力催收时,一定要留下证据。建议大家可以在自己的家里安装摄像头,将它们的暴力罪行记录下来。

4、及时向金融管理部门揭发检举这个网贷平台,尽量让这个非法网贷平台被取缔。

5、如果对方不停地拨打电话进行骚扰,那么就一定要把每次的谈话内容录下来作为证据。

6、换掉自己的手机好,并搬迁到别的地方居住,以便暂时躲避暴力催收。

总的来说,应对小贷暴力催收时,一定不能胆怯,但也不能太过冲动,要学会用法律的武器来维护自己正常的权益。在这里强调一下,千万不能以暴制暴,使得自己走进犯罪的深渊。

三、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。