一、我的征信有问题怎么解决?

我的征信有问题,如果是征信查询记录过多导致个人征信被弄花,那么需要6个月或者以上的时间不办理任何信用贷款业务,这样个人征信就有可能恢复。而因为逾期记录导致个人征信不良,则必须还清逾期的欠款,之后等逾期记录自动删除,在还清逾期的欠款后,逾期记录会在5年以后自动删除。

有一种特殊情况,非贷款人本人的原因导致贷款逾期,则贷款人可以要求贷款机构删除逾期记录,贷款机构会向征信中心申诉,申诉成功后几个工作日内逾期记录就会由征信中心来删除。但是大部分逾期都是由贷款人本人造成的,因此只能通过还清逾期的欠款来让征信恢复。

征信有问题时,用户办理信用贷款业务将无法通过审核,但是也有部分不查征信的贷款,用户可以尝试申请这类贷款。

二、征信不好怎么办?怎么样可以消除?

1.这些征信较差又急需用钱的用户,可请求亲友的帮助,以解决当前资金困难。

2.用户可以申请资产抵押,比如用汽车等相关资产进行抵押。一般申请住房或汽车抵押比较普遍,非常适合信用记录较差的用户。

3.用户还可以办理一些非银行金融机构的一些信贷产品,但这些金融机构也比较正规。

拓展资料:

要想办法消除不良记录,有以下方式可以贷款的:

1、办理抵质押贷款

对于信用不好的人来说,想要仅仅凭借自己的信用从金融机构申请到贷款是比较困难的。因此,大家可以考虑办理抵质押贷款。一般来说,房产、汽车、贵重的古董字画、上市公司股权等都可以用来办理抵质押贷款。

2、选择门槛低的网贷平台

目前,一些门槛较低的网贷平台也是大家可以尝试的,征信不好也存在成功的可能。不过,网贷平台的放款额度往往比较低,尤其是对信用不是很好的人。有时,大家可以获得的贷款额度只有几千元,甚至只有几百元。

3、等待征信记录消除

根据规定,在大家将欠款还清的情况下,征信不良记录会在5年以后自动消除。一般来说,存在时间超过2年以上的不良记录,给大家造成的负面影响已经很小了。因此,大家可以在不良记录消除或负面影响削弱以后再去申请贷款。

办理贷款最好去银行或者正规的担保公司,私人借贷和软件APP贷款现在乱象丛生风险很大;

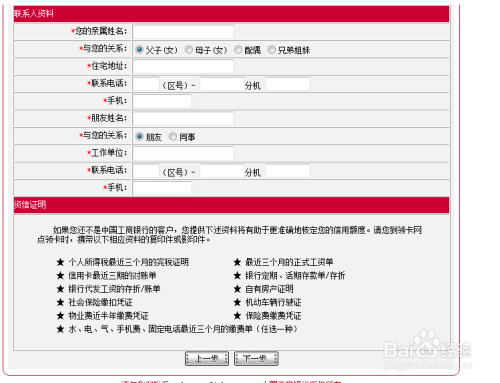

办理银行贷款需要准备资料:

1.有效身份证件;

2.常住户口证明或有效居住证明,及固定住所证明;

3.婚姻状况证明;

4.银行流水;

5.收入证明或个人资产状况证明;

6.征信报告;

7.贷款用途使用计划或声明;

8.银行要求提供的其他资料。

银行贷款需要的条件:

(1)年满18年周岁的具有完全民事行为能力、城镇居民常住户口或合法有 效的居民身份证明,银行贷款要求贷款人年龄一般在18-60岁之间

(2)有稳定合法收入,有还款付息能力;

(3)有良好的征信;

(4)贷款银行要求的其他条件。

三、银行征信有问题怎么办?这几招帮你解决

; 对于贷款,我们都知道,征信记录良好的朋友随随便便就好几万的额度,而稍有问题的,额度低还算是好的,直接被拒也是经常的事情。那么银行征信有问题怎么办呢?是不是有办法补救呢?其实,这个要分几种情况来看的。

1.不良记录,来自信息录入有误。

不排除有的情况下, 征信不良有存在“被担保”“被贷款”或者相关信息不符合的情况。一般需要携带自己的身份证明,去当地央行提出异议申请,一般15个工作日可以得到解决。如果是“被贷款”情况可能相对复杂,需要找银行核实解决,无法妥善解决的还可能动用到法律手段、提起上诉。

")

2.非恶意欠款导致的不良记录

如果这笔欠款并不是因自己的原因恶意逾期不还,是可以有补救方法的。发现问题的第一时间,需要联系银行,并且还清欠款,解释欠款的原因。情节不是很严重的话,可以要求银行为自己开具非恶意欠款的证明。这样,也还是能够贷到款的,只是额度可能会有所影响。

3.等待记录自动消除

央行对个人征信的不良记录会保持5年,需要注意的是,5年是从还清欠款后开始算起的。而且,这5年里面,需要保持良好的还款记录,杜绝不良记录的再发生。消除后,你的征信就能恢复到正常状态了。

四、征信问题怎么解决?有这些办法!

; 征信报告对于每一个人来说都非常重要,办理金融业务的时候需要提供,记录着每个人的信用情况,堪称经济身份证,一旦征信有污点,出现问题,就会导致信贷业务被拒。那么征信问题怎么解决?我们一起来了解一下。

1、轻度逾期

其实偶尔的逾期,只要不是次数太频繁,马上还款后就可以了,银行审核主要是看两年的记录情况,所以偶尔的一次逾期没有太大的影响,一定要尽快还款,这样能减小逾期带来的影响。

另外,有些逾期并不是本人造成的,比如个人信息被盗用被贷款、被办卡,还有银行的原因导致的逾期违约,可以收集相关资料,去经办银行或人行征信中心提出申诉,银行核实后就会把逾期信息给删除,如果银行已经上报央行,则可以要求银行出具非恶意逾期证明。

2、重度逾期

如果逾期时间超过90天,或者连续几个月每个都有逾期,相当于连三累六的情况,这属于严重逾期,对征信的影响是很大的,千万不要忽视了。

根据央行的规定,征信报告里的不良记录将保存5年,前提是还清欠款,从还清的第一天开始算起,5年后便可自动消除。

首先把所有的欠款都结清,如果名下还有信用卡或贷款,一定要按时还款,继续使用信用卡,并保持良好的用卡记录两年以上。

总之,征信问题说小不小,一定要引起重视,及时修复。

五、个人征信问题怎么解决?

1、不要相信任何可以花钱消除征信的,这是不可能的;绝大部分是给了费用消除不了,费用不退(一般先给一半左右的钱)

2、从现在开始保持良好的征信记录,按时还款不逾期;

3、以前的贷款,特别是小贷或者网贷比较多的,最好先给结清啦;

4、近期不要在随便点网贷和小贷的贷款申请和查询了,免得征信又被查询;

相关知识

一、给征信加分的信息

1、有房产记录

个人名下有房产,对于银行风险评估是有说服力的,当借贷人名下有房产即是仍处于房贷期间,也是证明其借贷人的还款能力较强,信誉较好。

2、个人信贷历史较长

个人信用历史主要是指征信人有长时间的信贷产品记录。比如持有4-5张信用卡,正常使用了四五年,每个月都按时还款,透支金额不高,这样的申请者,其还款能力和还款意愿已经得到验证,信用水平相对较高,更容易得到贷款机构的认可。

3、教育水平高

征信报告的基本信息会记载征信人的所有详细身份信息、职业信息、教育水平等情况,大专及以上学历的贷款申请者,更受贷款机构的青睐。

二、给征信减分的记录

1、代偿记录

代偿记录,指的是因借款人无力还款,由担保人或保险公司代替借款人还款而形成的记录,属于严重违约,所以一般情况下,征信报告上出现“代偿”二字,申贷基本凉凉。

2、逾期记录

逾期记录对贷款的影响,需要看逾期的情节和贷款类型,所以为了顺利申贷,请尽最大能力让自己远离“逾期”二字。

3、征信查询记录

征信上的查询记录,如果是个人查询自己的征信问题不大,如果是贷款机构查询,查询理由为:信用卡审批、贷款审批、担保资格审查,这一类的硬查询记录过多,会让贷款机构认为征信当事人资金紧张,还款能力堪忧,申请贷款成功率会降低。

六、征信差了怎么解决?

征信太差可以通过以下方式解决:1.对于逾期情节不严重的,一定要全额还款,随后打电话给客服人员说明情况。2.信用卡逾期的话,会有两年的记录随后就会被刷新。在刷新掉之前记录以后,一定要确保征信信用良好。3.征信机构对个人不良信用会保存五年,五年以后不良信用可以解除。