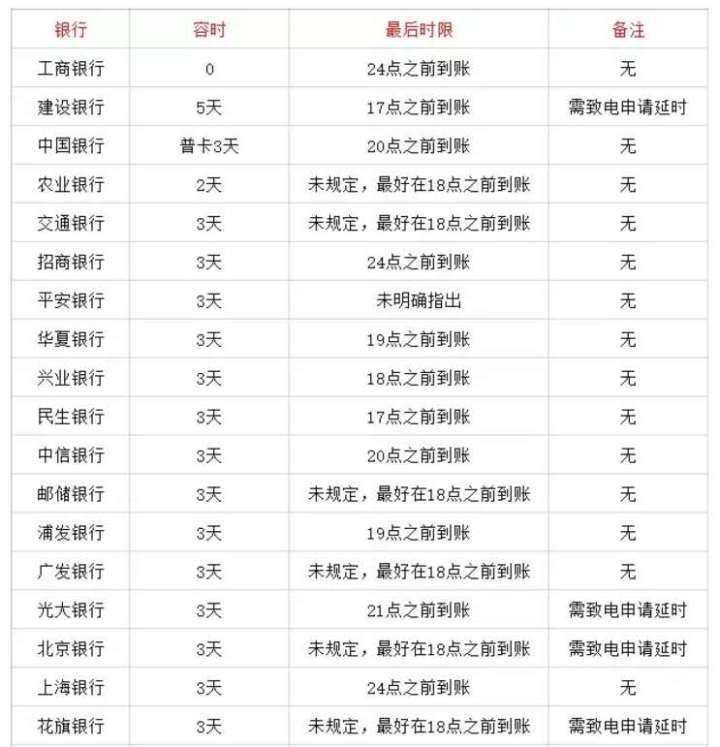

一、逾期应收账款有哪些有效的处理方法?

1、找客户的客户,了解他们最近的交易情况,比如最近有没有做什么生意回款了,这样可以知道你的客户手里有没有资金可以还给你,有钱不还那是偿还意愿的问题(这时要进一步了解为什么客户不还钱,是因为产品和服务没做到位,还是什么,没有解决不了的问题,也许只是还没了解真正的问题是什么),如果是没钱还那就是偿还能力的问题(这个难解决一些,需要进一步讨论)

2、找行业协会或者商协会出面调解,如果你和客户都属于一个圈子,那协会还是有一些影响力的,让他们出面了解更多信息或者调和,有助于推动回收。

3、如果以上方法都不行,建议寻求第三方专业的非诉催收调解去出面。

在我们国家能做合法催收的只有银行和律所,而律所进行的非诉催收调解,都是律师或读法律出身的调解人员,会采用合法、合规的方式进行欠款回收。作为第三方出面调解,他们能更好的维护债权人和债务人的关系,做到客观公平,不掺杂情绪地处理问题,从而很好的维护债权人的利益并尽可能高的争取回收货款率。所以大家可以了解一下哪些律所做这块是比较专业和成熟的,最好是有专门的部门或团队在做,他们长期做自然更专业,系统、渠道和流程方法都会更成熟。如果只是委托律师个人做,律师往往会接手不同的案件,不是专攻债权案件,从分工和方法技巧上说没那么成熟。

非诉催收的优势:

时间快:一般3个月内就有结论,同时会出一份结案书(可以在诉讼时作为佐证材料),并给予建议接下来是否要走诉讼。

成本低:非诉催收采取的是不成功不收费的模式,前期不收取费用(诉讼前期就要收费)。债权人委托非诉催收,只有真正收到款项才会计提费用,而且费用不算高,对于收不回来的坏账,可以尝试。

更灵活:委托非诉催收,在此过程他们协助收集了证据,有助于你了解客户情况,以便做出下一步决策,如走诉讼是否有必要等。

4、走法律途径比如仲裁或诉讼,往往时间周期很长,成本高。诉讼要排庭,上了法院即使胜诉,也有可能追不回来。原因很多,一是排庭时客户可以把钱转走,即使胜诉,账户已经没钱了也追不回来了;二是胜诉后客户也可能不还钱,一直拖,追回来需要很长时间;还有一种可能是客户的确没钱可以还,这样打官司其实耗了时间也耗了钱,双失。因此建议最后才考虑这一步。

二、应收账款无法收回,确认为坏账损失,分录怎么做

提了坏账准备,会计分录如下:

借:坏账准备

贷:应收账款

如果没有计提坏账准备,直接计入“营业外支出”核算

借:营业外支出

贷:应收账款

扩展资料:

企业应设置“坏账准备”会计科目,用以核算企业提取的坏账准备。企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

计提坏账准备的方法由企业自行确定。企业应当列出目录,具体注明计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准,并且按照法律、行政法规的规定报有关各方备案。

并备置于公司所在地,以供投资者查阅。坏账准备提取方法一经确定,不得随意变更。如需变更,仍然应按上述程序,经批准后报送有关各方备案,并在会计报表附注中予以说明。

当期按应收款项计算应提坏账准备金额大于“坏账准备”科目的贷方余额,应按其差额提取坏账准备;如果当期按应收款项计算应提坏账准备金额小于“坏账准备”科目的贷方余额,应按其差额冲减已计提的坏账准备。

如果当期按应收款项计算应提坏账准备金额为零,应将“坏账准备”科目的余额全部冲回。企业提取坏账准备时,借记“资产减值损失”科目,贷记“坏账准备”科目。本期应提取的坏账准备大于其账面余额的,应按其差额提取。

应提数小于账面余额的差额,借记“坏账准备”科目,贷记“资产减值损失”科目。企业对于确实无法收回的应收款项,经批准作为坏账损失,冲销提取的坏账准备,借记“坏账准备”科目,贷记“应收账款”、“其他应收款”等科目。

已确认并转销的坏账损失,如果以后又收回,按实际收回的金额,借记“应收账款”、“其他应收款”等科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“应收账款”、“其他应收款”等科目。“坏账准备”科目期末贷方余额,反映企业已提取的坏账准备。

参考资料来源:百度百科-坏账准备

三、应收账款怎么做会计分录

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项。包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等,一般在确认收入的同时,确认应收账款。

具体分录如下:

1、销售商品时,分录如下:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、收回款项时,分录如下:

借:银行存款

贷:应收账款

3、收回应收账款发生现金折扣时,分录如下:

借:银行存款

财务费用

贷:应收账款

4、应收账款无法收回时,分录如下:

借:资产减值损失

贷:坏账准备

确认坏账准备时,分录如下:

借:坏账准备

贷:应收账款

四、无法收回的应收账款怎么做会计分录

对于无法收回的应收账款,前期未计提坏账准备的,应全额计提坏账准备;前期已部分计提坏账准备的,应全额补提坏账准备:

借:资产减值损失

贷:坏账准备

年末确定确实无法收回的,经适当审批流程:

借:坏账准备

贷:应收账款

五、应收账款收不回来了应怎么做会计分录

发生的应收账款收不回的时候应该:

借:坏账准备

贷:应收账款

每年计提坏账准备时:

借:管理费用-

贷:坏账准备

绕过坏账准备直接计入管理费用是错误的。

扩展资料:

企业应设置“应收账款”科目,并按不同的购货或接受劳务单位设置明细科目进行核算。不单独设置“预收账款”科目的企业,预收账款也在“应收账款”科目核算。

借方登记应收账款的增加额,贷方登记应收账款的收回及确认的坏账损失(即减少额);期末余额在借方,表示企业尚未收回的应收账款;如果余额在贷方,表示企业预收的款项。

参考资料来源:百度百科-应收账款