一、对征信有异议怎么处理

个人对信用报告有个人征信异议时,可以向所在地的中国人民银行分支行征信管理部门或直接向人民银行征信中心提出个人信用报告的个人征信异议申请,个人需出示本人身份证原件、提交身份证复印件。如果个人委托代理人提出个人征信异议申请,代理人须提供委托人(个人自己)和代理人的身份证原件及复印件、委托人的个人信用报告、具有法律效力的授权委托书。

【拓展资料】

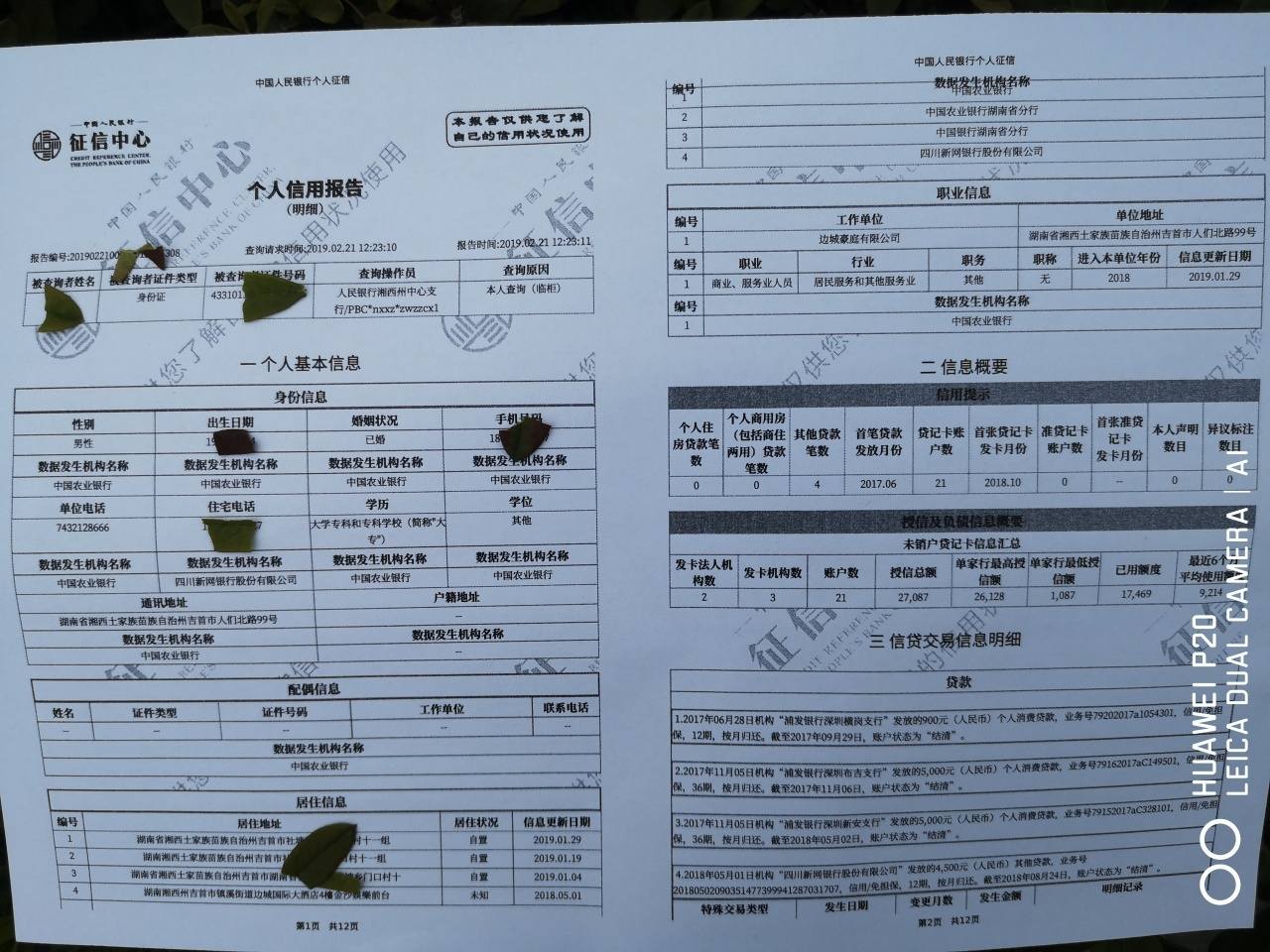

一、个人征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

二、信用报告

目前主要用于银行的各项消费信贷业务。随着社会信用体系的不断完善,信用报告将更广泛地被用于各种商业赊销、信用交易和招聘求职等领域。此外,个人信用报告也为查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

三、影响因素

可能影响个人信用风险评分的主要因素有:贷款中曾有逾期还款现象,或者信用卡透支后未按约定期限和应还款额度还款,或有太多的贷款账户和信用卡等等。

四、征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

五、经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

六、发展状况

目前,个人征信业务又进一步向外资银行及非银行领域拓展,与典当、担保、租赁等机构开展了合作,进入了一个全新的发展阶段。企业征信系统采集了企业的各种商业信用信息,包括企业注册信息、年检等级、产品达标信息、税务等级信息、国有资产绩效考评信。

二、个人信用报告查询记录出现异议核查什么意思

异议核查一般是人民银行(或是商业银行)在接到客户提出的异议申请后,以“异议核查”为理由向个人征信系统查询该客户的个人信用报告。

1、个人认为信用报告中的信息存在错误、遗漏的,可以亲自或委托代理人向征信中心、征信分中心提出异议申请。

2、征信分中心接收异议申请后,应于接收当日通过个人征信查询及异议处理子系统登记异议内容,发送至征信中心。

")

3、金融机构受理涉及本行的异议申请后,认为需要征信中心核查的,应及时在个人征信查询及异议处理子系统登记异议内容,发送至征信中心。

金融机构应在接到征信中心个人异议信息核查通知起12日内完成对异议信息的核查和回复。

扩展资料:

个人信用报告主要分为三个层次递进展示逾期信息:

一、先展示概要信息,再展示明细信息

个人信用报告首先展示最受关注的逾期概要信息,对信息主体最近5年内所有的逾期及违约记录进行汇总描述,帮助信息主体整体把握自身逾期情况。其主要内容包括两部分:

1、一部分是存在严重逾期情况的业务总数量和金额,包括呆账信息、资产处置信息、保证人代偿信息;呆账信息指被金融机构核销或认定为“呆账”状态的贷款和信用卡的信息。

资产处置信息指资产管理公司接收的不良贷款和信用卡的信息。保证人代偿信息指因保证人(如担保公司、保险公司)代偿形成的债务。

2、另一部分是除此之外的贷款、贷记卡和准贷记卡业务在最近5年内的逾期汇总情况,包括逾期业务的总数量、有多少个月发生过逾期、最高的单月逾期总额、最长的逾期时间等等。

二、明细信息中,按逾期严重程度排序,首先展示最严重的逾期业务

个人信用报告按逾期严重程度进行排序展示各类业务,展示顺序依次为:资产处置信息、保证人代偿信息、贷款、贷记卡、准贷记卡、担保信息。

三、贷款和信用卡业务中,多笔业务按照逾期严重程度从高到低依次展示

首先展示最受关注的有严重逾期行为的呆账业务,然后按照“五级分类”的严重程度(即损失、可疑、次级、关注、正常)依次展示其他未结清业务。

参考资料来源:亳州市人民政府网—金融信用信息基础数据库个人征信异议处理业务规程

参考资料来源:百度百科—中国人民银行征信系统