一、委托律师停息挂账靠谱吗

选择具备正规资质的公司进行委托较为靠谱,但一般律师不会做停息挂帐。

二、停息挂账公司靠谱吗

靠谱。停息挂账俗称“个性化分期还款”,它的官方定义是:在后续的还款日期中因个人原因没有按期归还代K的本息,YH出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催收的环节,催缴无果,YH不得已只能停息挂账,停息挂账往往说明你个人证信已经受到影响,可能会影响到借款人后续的代K、买车买房等。”

依据是《商业信用卡业务监督管理办法》第七十条规定,在特殊情况下,确认信用咔欠款金额超出持咔人还款能力、且持咔人仍有还款意愿的,发咔YH可以与持咔人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

如何沟通

沟通的目的是争取有利条件,但未必成功。不管你逾期做什么,总之,你不是借钱给银行花的,所以银行不需要惯着你。如果你违约不还,你的态度不应该太傲慢。

还有就是,一般客服没有权力跟你协商,你应该想办法找个直接负责的人,这种沟通是有效的。然而,沟通和谈判的目的一般是分期偿还和减免利息。因此,在沟通时,一定要表明自己的经济状况和还款计划,并在此基础上争取银行的同意。否则,连个计划都没有,只是对银行说:你给我分期,分期还款期数越长越好,利息越低越好,这种情况是不可能的。

那么银行同意协商的前提条件有哪些

1.协商的前提是银行认为欠款超出你的还款能力并且你有充足的还款意愿。换句话说,如果你不能让银行相信你有还款意愿,就不会进行协商。

2.即使上述前提存在,协商个性化分期也不是银行的义务,因为根据规定说的是“可以协商个性化分期还款”而不是“应该协商个性化分期还款”。也就是说银行不答应你提出的协商请求,也不违反银监会规定。

3.银行即使同意与你协商,也不一定能够达成一致,更不要提“个性化分期”就是“停息挂账”。达成什么条款,是双方协商出来的,或者说根本无协商的余地。

")

停息分期的话术

首先我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样,最好是掌握技术方法再去处理,不要乱来。当你不知道具体怎么和客服沟通时,你可以咨询有经验的老师帮你快速解决问题!

其实这样最有效,也才能真正解决问题,不然自己琢磨很浪费时间,还不一定成功,还有可能错过最好的申请时间!我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样

三、第三方办理停息挂账靠谱吗

1、第三方办理挂账很靠谱,现在市面上很多代替别人协商的机构,有信息公司,有律师事务所。 只能说千人千面,有好好处理的,也有的是收了钱糊弄的, 好好处理的,那最后无非就是协商成功了。

2、不负责任的是不会给你说他聊了什么。你是没法得到第一手信息。 如果对方不用代理身份,而是用你的身份去聊,胡编乱造了什么,递交了什么假资料,扣了什么假印章交给了银行,你是不知情的。 这种协商很快,对他的利益没有牵连。 他快速拿了佣金走了。如果后面东窗事发,银行追究起责任,你就很有可能涉嫌诈骗。 第二:就是第三方跟说是最高能谈到60期,谈成功不退费这种情况。 你把他说的最高60期理解成能协商60期。 后来他用你的身份谈了24期或者36期。你的经济压力撑不起这么短的期数,那他也不管了,反正谈成功了,不退费!

3、不退费还是其次,帮你答应了24期,你就要按24期还这个就非常麻烦,再次违约银行很容易起诉了。这个双方利益点就有冲突,他是奔着协商成功快速赚钱去的,你是奔着60期去的,但是60期不好谈要耗费时间长,不负责任的就没有那个耐心了。

4、代协商一定会引导你把额度最大的先协商了,理由是起诉概率高。这个有可能但不是绝对,更深层次的原因是额度高他拿的佣金高。先谈哪个最好以收入判断,额度大的压力也大。如果分期成功了,你的收入不稳定撑不住每期的还款再次逾期,反倒适得其反加速你被起诉的可能性!所以要清楚第三方的利益点是什么,有的可以相信,但也不能全信,自己心里有杆秤

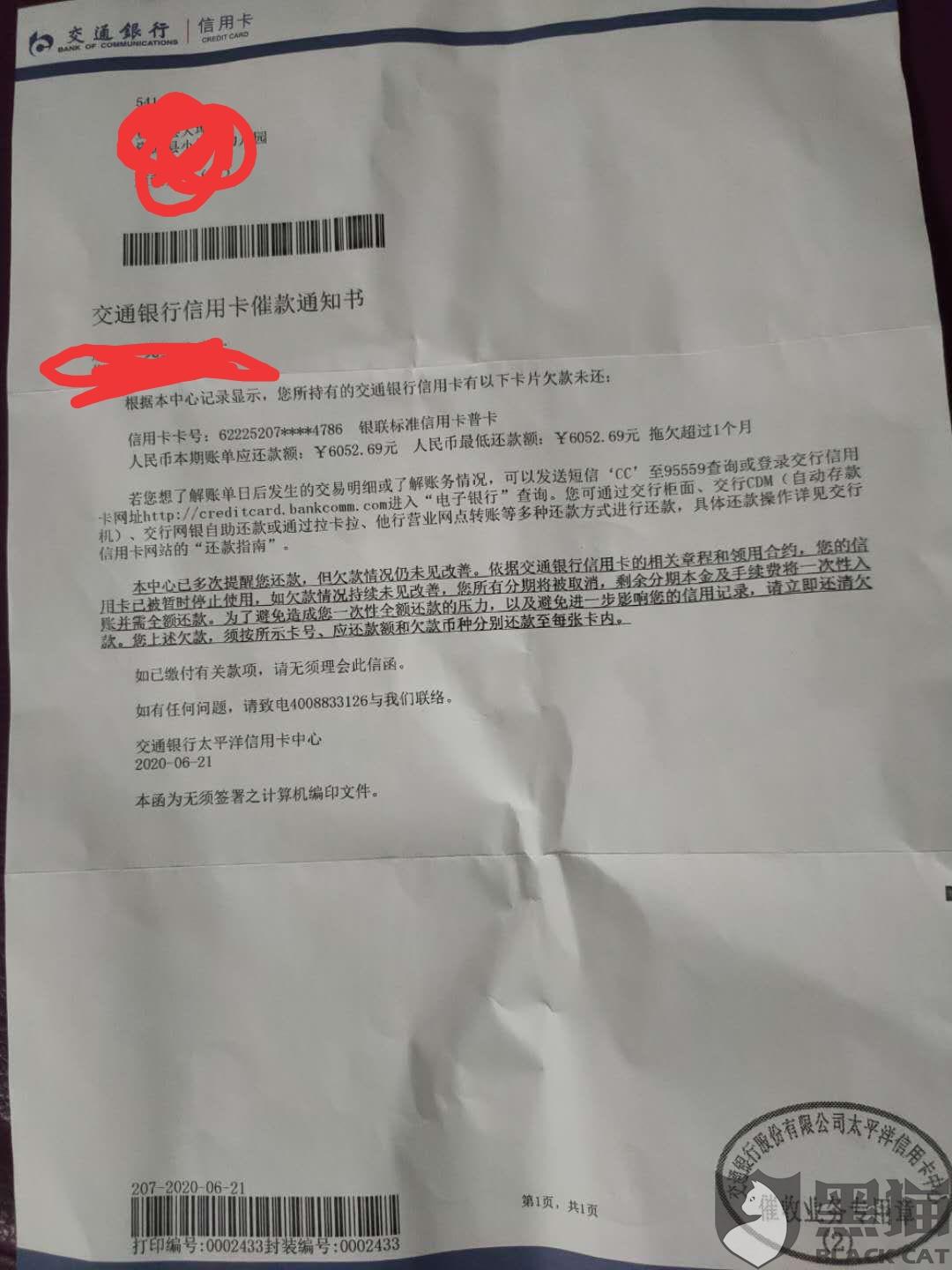

四、挂账停息是真的吗

停息挂账就是指持卡人因为某些特殊原因不能按时还贷款或者是信用卡,在和银行进行协调过后,银行暂时停止每期计算利息,并将所欠的余款和利息留着以后再进行处理。但是停息挂账也是有时间限制的,还是要还款,即使申请了停息挂账,逾期也已经记录在了征信报告上,所以在申请过后一定要按时还款,否则将面临更加严重的催收,甚至有被起诉的风险。

1、无能力还款:欠款的数额太大,没有能力还款,这需要结合持卡人名下财产状况和工资数额来证明无能力还款才可以,所以申请时需要附上本人的工资单以及负债等材料,提供的材料必须要真实;

2、有还款意向:需要持卡人有还款意向以及还款态度端正,不可以有消极逃避还款的行为,比如拒接银行催收的电话、搬家、换手机号等等的行为;

3、给出合适的理由:比如工资太低或者是资产不够做不到按时还足款,或者是一些突发状况,只要是真实的,都可以向银行说明情况,并表明还款意向。