一、信用卡逾期的处理方法是什么

信用卡逾期的处理方法:

1、大多数的银行都是有还款期限的,只要在适当的时间中,将逾期的账单还掉即可;

2、如果已经超过了宽限的还款期限的话,也不要担心,可以打电话给银行,告知银行,向银行解释清楚自己并不是故意逾期的,表明自己诚恳的态度;

3、然后在取得银行的同意以后,把账单全额还清。

拓展资料:

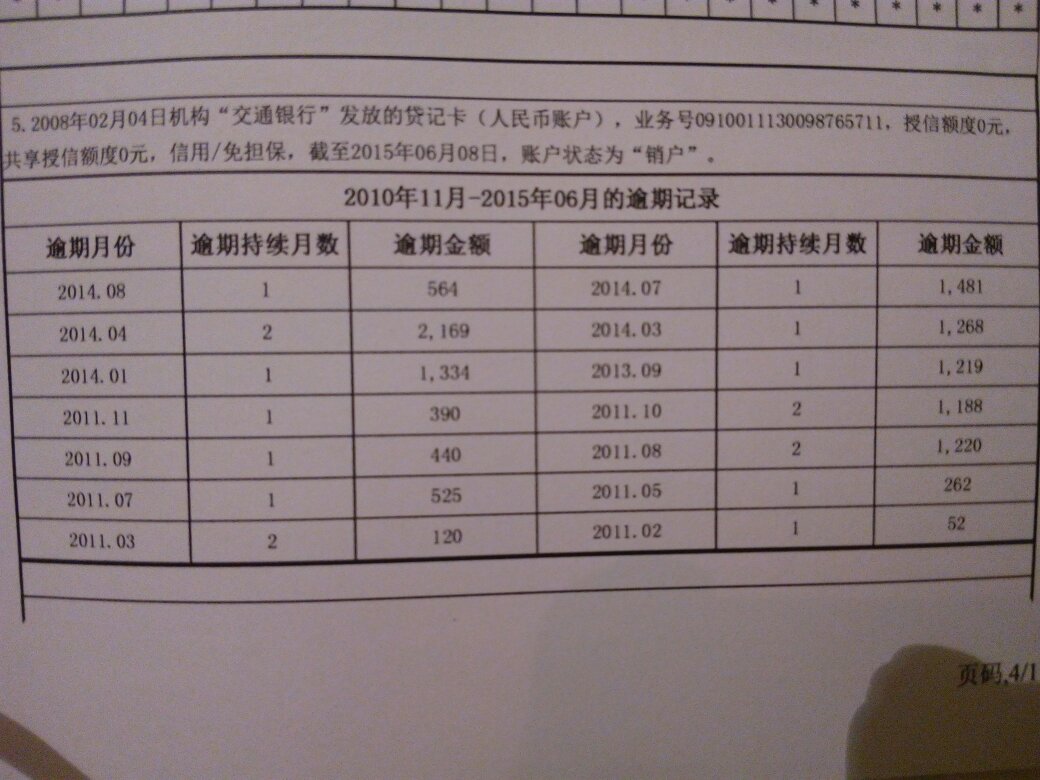

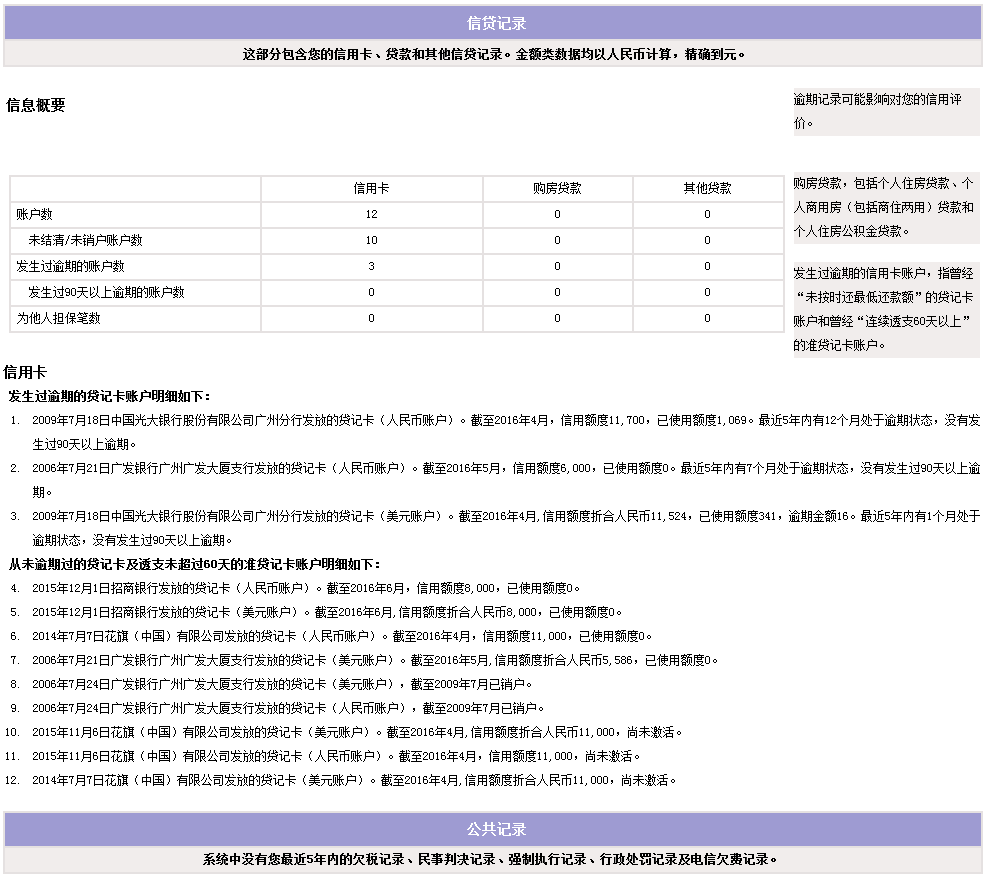

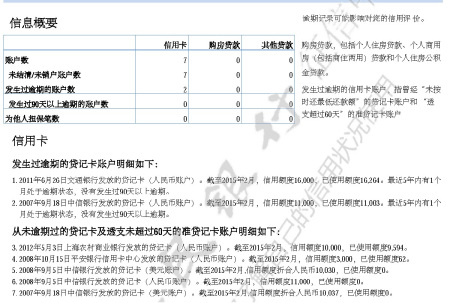

逾期还款是指超过银行规定的最后还款期限,未及时足额将所消费款项存入指定账户的情形。逾期会产生利息和影响征信,严重的会被法院起诉、坐牢 。

信用卡存在帐单日和还款日(亦称作最后还款日)两个概念。帐单日是对一个帐单周期内的交易进行结算的日子,还款日是一个归还期限。因为无法还原您和客服联络的情况,不排除您误解了客服人员的解释或者客服人员表述不清楚甚至不正确的情况。

还款日的主要作用是银行用来判定持卡人是否有恶意透支倾向,以及判断持卡人的经济状况。所以在最后还款日后还款必然造成逾期记录,这个记录可否从央行更改,需要您进一步与发卡行协商。

一般来说,各家银行对逾期还款都会收取一定的利息,各家银行都不一样,一般是万分之五的利息。不过,利息起算日是要从产生消费的日期计算,而不是最后还款日以后的日期计算。

")

建议如果还不上所有额度,可以先还最小还款额,不会影响信用额度,同时也会有一个缓冲期,便于银行及时了解您账户的资金流动情况,不会将账户冻结!

贷记卡(信用卡)持卡人选择最低还款额方式或超过发卡银行批准的信用额度用卡时,不再享受免息还款期待遇,应当支付未偿还部分自银行记账日起,按规定利率计算的透支利息。

二、贷款逾期该如何处理?

如果信用报告显示贷款或者信用卡出现了逾期,首先要把已经逾期的款项尽快还上,这是必须要做的,否则其他一切免谈;再就是避免出现新的逾期或负面记录。

下面针对6种不同逾期情况详细分析:

1.短期逾期,并不是所有逾期,个人征信报告上会立马显示,有些是在下个月才会上报逾期记录给央行征信中心。所以,发行逾期的第一时间,在补足欠款后赶紧联系欠款银行,争取赶在上报征信前解决问题。

2.逾期时间超过90天,还清欠款,偿还罚息。除此之外,不要立即销卡,急需保持良好的信用习惯,5年后不良记录会自动消除(房贷除外,因为大部分贷款只参考2年内的信用记录)。

3.非恶意逾期,一些非恶意的逾期,尤其不是个人主观原因造成的。在还清欠款以后,积极联系银行工作人员解释逾期产生的原因,逾期金额较小或者逾期时间很短,银行就会出具一份“非恶意逾期”证明。

4.被贷款,有一种贷款叫做“被贷款”,就是被他人假冒自己的名义在银行办理了贷款,恶意逾期导致受害者征信不良。要解决这种类型的征信不良,当事人只需要向当地的人民银行征信中心提出异议申请,一般15个工作日就可以得到回复。

5.银行过失,有些逾期是银行过失导致的,比如:信用卡年费有调整却未告知持卡人,某个时间节点因系统升级无法扣款导致逾期等。如果是银行过失,可以直接先向银行申诉消除不良记录。

6.小额欠款未还,大多数人可能按照整数还钱,但要注意,应还金额可能还有零头,如果这些零头没还,也会造成逾期。大多数银行会有容差,也就是你未还部分少于10元(不同银行规定不一),银行不会算作逾期。如果因此被记录征信不良,可以跟银行协商要求消除。现在征信系统除了人民银行的征信记录外,中国互联网金融协会联合八家征信企业,加上了大数据征信,组成了“信联”。如果以后稍不注意出现不良记录,都会无所遁形,所以一定维护好自己的信用,尽量避免逾期,给自己造成不便。