一、征信报告上出现信用卡审批,贷款审批,这个影响房贷吗?

征信报告中有贷款审批是正常的,因为你办理信用卡、申请贷款都要审批,并不影响房屋贷款

如果你的征信没有逾期还款或其他不良记录,申请房贷时只要收入及还款来源符合贷款条件,银行只会考虑申请人的负债总额,能否按时还款的问题,其他的不重要。

如果征信上的贷款审批记录不多,那么是不影响办理贷款的。如果审批记录过多,金融机构会认为借款人的资金短缺,是会影响办理贷款的。建议借款人不要短时间内多平台的申请贷款,保持良好的个人征信,以免影响信贷业务的办理。

房贷的办理流程是什么

在商业银行申请房贷的流程是:

1、借贷人先准备购房材料去银行提出房贷申请。

2、提交房贷材料,等待银行审核,并且进行面签。

3、等待银行审核通过之后,借贷人去银行签订贷款合同,以及办理房屋抵押手续,最后等待银行放款。

公积金贷款的申请流程是:

1、准备材料,然后到当地公积金中心申请贷款;

2、公积金中心进行审核;

3、审核通过后,公积金中心把材料转到合作银行,银行进行审核;

4、银行审核通过后,给出意见,公积金中心决定是否批准贷款;

5、公积金中心同意放贷后,借款人签订贷款合同,办理抵押等手续;

6、公积金中心通知银行放款。

房贷办理的注意事项

1、向银行提供资料要真实。

申请个人住房商业性贷款,银行一般要求借款人提供经济收入证明,对于个人来说,应提供真实的个人职业、职务和近期经济收入情况证明。因为如果你的收入没有达到一定的水平,而你没有足够的能力还贷,却夸大自己的收入水平,很有可能在还款初期发生违约,并且经银行调查证实你提供虚假证明,就会使银行对你的信任度大大降低,从而影响到自己的贷款申请。

2、要选定最合适自己的还款方式。

目前基本上有两种个人住房贷款还款方式:一种是等额还款方式,另一种是等额本金还款方式。等额还款方式的优点在于,借款人可以准确掌握每月的还款额,有计划地安排家庭的收支。而等额本金还款方式较适合于还款初期还款能力较强、并希望在还款初期归还较大款项以此减少利息支出的个人。

二、中国银行申请房贷需要满足哪些要求

若您需要办理个人一手住房贷,需满足以下条件:

1、在中国境内具有常住户口或有效居留身份(外籍人士也可以申请,具体条件请参考当地相关规定);

2、具有稳定的职业和经济收入,信用良好,有偿还贷款本息的能力;

3、已经签署购买住房的合同或协议;

4、必须支付符合相关规定要求的所购住房的首期购房款;

5、提供经贷款人认可的有效担保等。

如需进一步了解,请详询中行当地网点。

如有疑问,欢迎咨询中国银行在线客服或下载使用中国银行手机银行APP咨询、办理相关业务。

以上内容供您参考,业务规定请以实际为准。

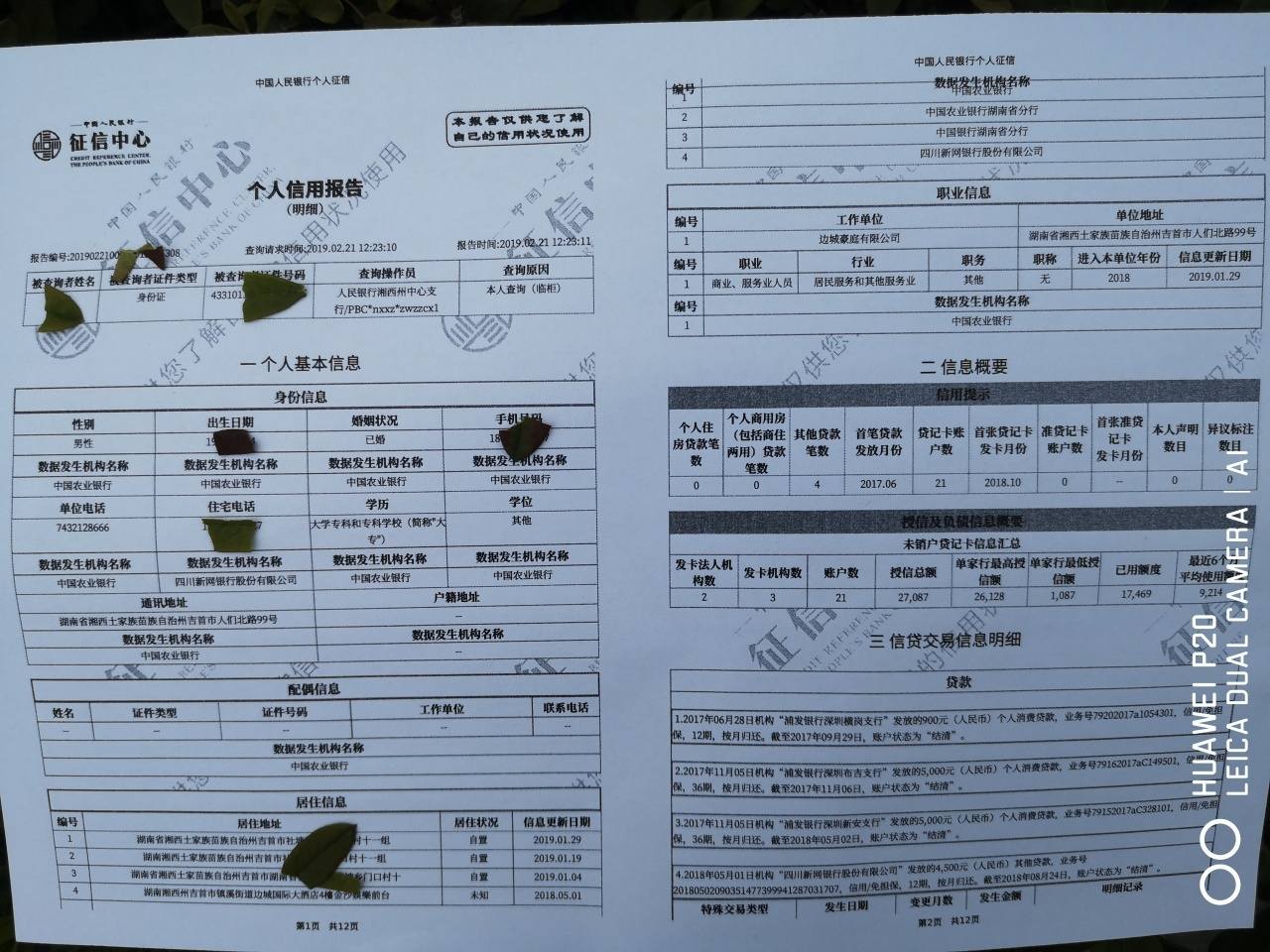

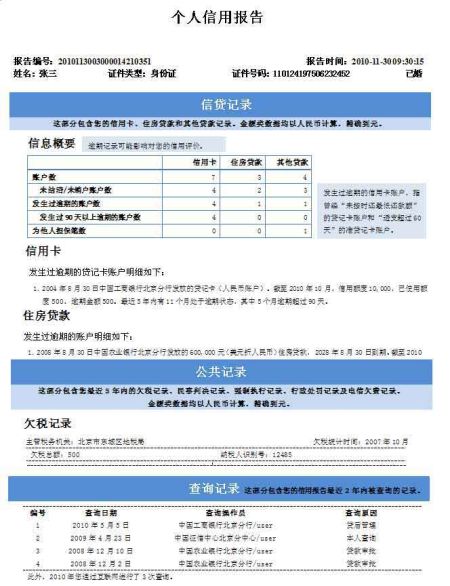

三、征信查询几次影响贷款?办理房贷征信有什么要求?

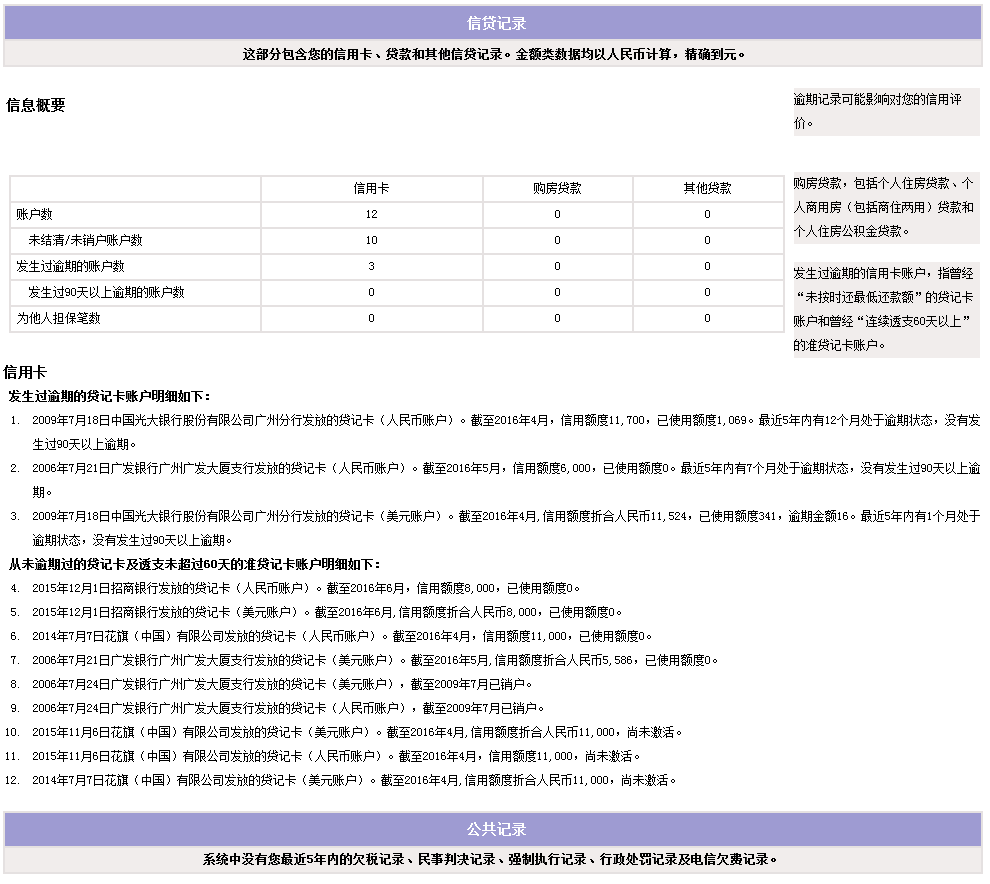

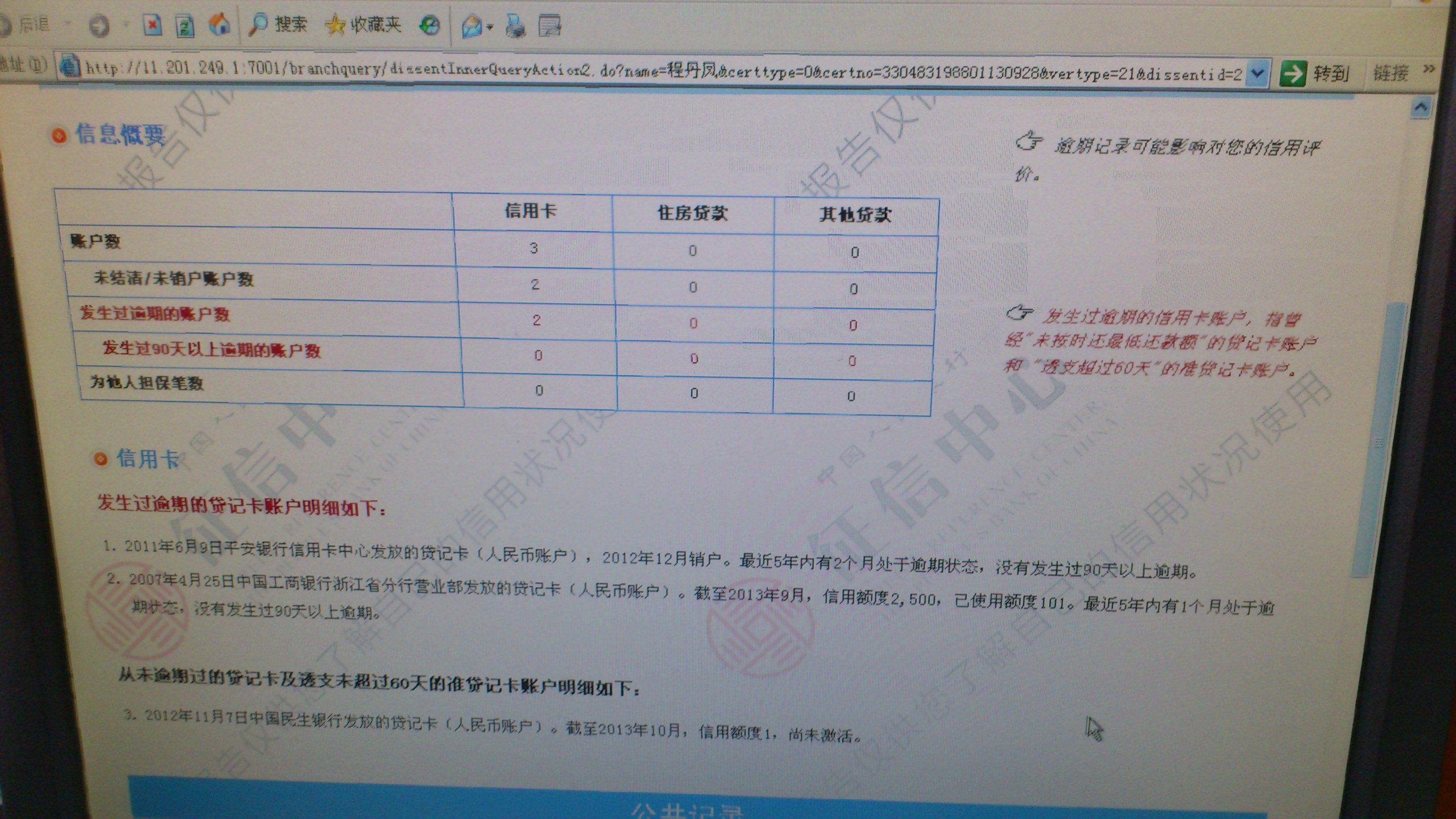

; 众所周知,在办理房贷时,银行是一定会审查贷款人的个人征信。如果贷款人的个人征信上有不良信用记录,是会影响到贷款人的房贷审批的。除了不良记录之外,个人征信被查询次数过多,也是会影响到房贷审批的。征信查询几次影响贷款?办理房贷征信有什么要求?

征信查询几次影响贷款?

一般来说,如果是用户主动查询征信的话,无论查询几次,对于房贷的审批影响都不会很大,但如果个人征信硬查询次数过多的话,就会在一定程度上影响到贷款的审批。

硬查询的意思是指银行审查客户的贷款、信用卡申请时产生的查询记录,信用卡审批、贷款审批、担保资格等情况发生时,贷款人的个人征信都会被硬查询。

通常情况下,个人征信硬查询次数1个月内不超过4次,2个月不超过5次,3个月不超过8次,6个月内不超过12次,对于贷款的审批影响都不会很大。

一旦超过硬查询次数的红线,那么贷款人的房贷申请可能就不会通过了。因为银行有理由推测该用户财务状况不佳,还款能力堪忧,拒绝用户的申贷请求。

办理房贷征信有什么要求?

首先是征信上绝对不能出现连三累六的情况,银行对于这类客户通常都会直接拒绝贷款申请。其次就是征信上的负债率最好不要过高,每月还款不要超过月收入的50%,否则银行会觉得贷款人负债太高,逾期风险较大。

最后大家需要注意的是,在申请房贷之前,最好可以提前6个月养征信,多使用信用卡,让自己的征信记录多滚动起来,覆盖掉之前一些不太好的征信记录。

以上就是对于“征信查询几次影响贷款”的相关问题解答,希望能够帮助到大家!

四、各银行贷款对征信要求

商业贷款一般银行是考虑近五年内,逾期有没有连三累六的情况,就是说连续三次逾期,或是累计一共六次逾期,那么这样的征信情况是有问题的,不过有的银行是考虑近两年的征信问题,如果征信有问题具体情况也可以和银行去沟通,降低贷款成数啊,利率折扣的问题啊,就要具体和银行沟通了。