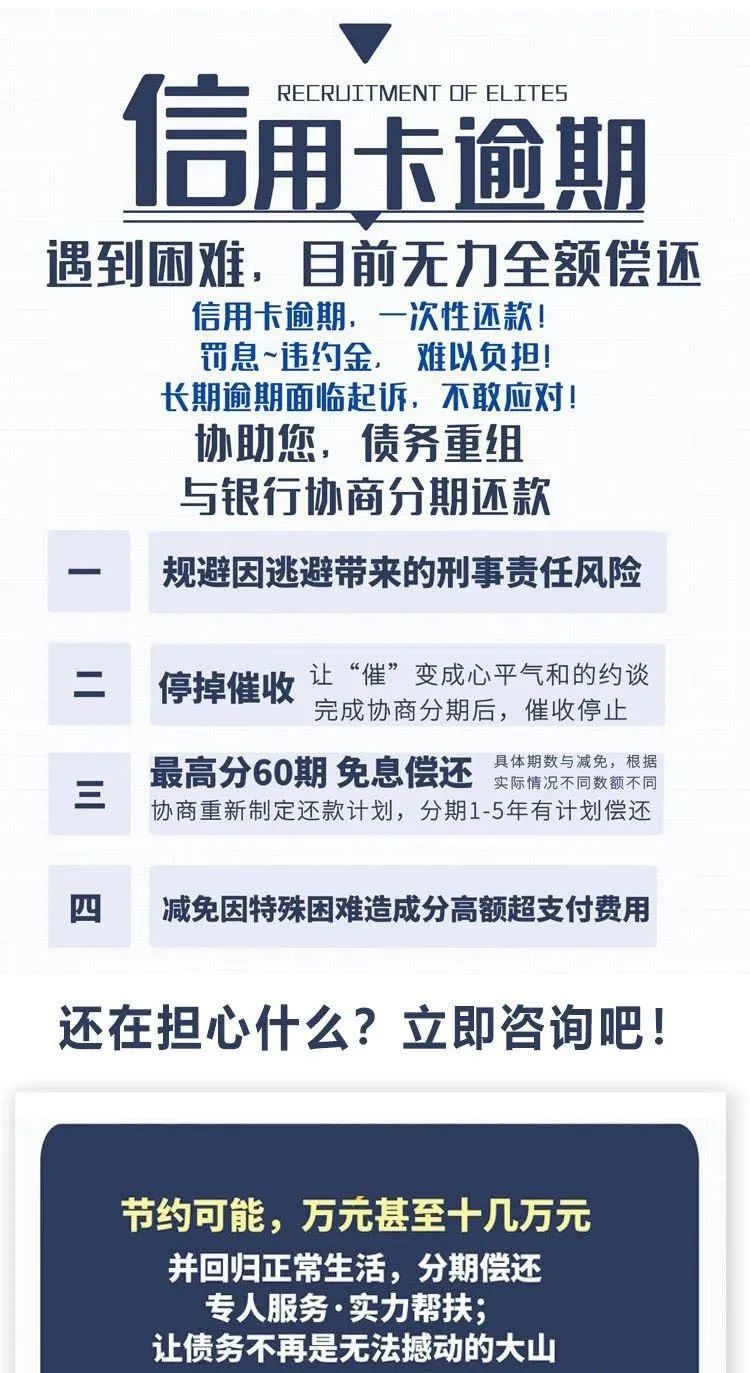

一、停息挂账还清之后有没有影响

有,你的信用会降低,也就是说以后贷款不好通过了

【拓展资料】

停息挂账是指持卡人因为一些特别的事项出现,导致无法按时偿还信用卡欠款或贷款。与银行协商后,银行停止按时计算利息,简单地说,停息挂账就是先欠钱,但是账不会清除,以后再还。

借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

停息挂账是指信用卡持卡人在卡片逾期之后,无力偿还的时候,持卡人和银行重新达成一个,个性化分期还款协议,把卡片里面的固定额度、临时额度以及备用金,做一个债务重组,重新二次分期,每个月按时还款的一种方式。

停息挂账等于停掉了利息,分期偿还本金,最高可申请5年期限。

根据信用卡监督管理条例第70条规定,满足以下4点可以申请停息挂账:

一、持卡人具有还款意愿的;

二、持卡人具备分期还款能力的;

三、持卡人已经逾期而且无法一次性偿还欠款的;

四、持卡人想回归正常生活环境的,停止催收电话不想被执行的。

停息挂账的好处:首先我们可以避免被起诉的风险,因为信用卡逾期后,长期不处理就会被起诉,停息挂账就是协商达成一致了,被起诉就不可能了。再一个就是罚息违约金停止增长,因为逾期后罚息违约金,很多人更加还款困难,这样停息挂账后,罚息违约金协商减免给自己省不少钱。

“挂账”一词并不是会计学中的术语,原因在于其的不规范性,但由于历史原因,为会计人员习惯性的使用。

二、信用卡停息挂账有什么影响

信用卡停息挂账对个人的不利:

1、停息挂账后虽然可能还没有逾期,但是你在银行眼中也是属于失信客户,办理信用卡、银行贷款等业务会被拒。

2、信用卡提额会被拒,同样的道理,有的银行提额是会去查征信的,也就是进行贷后管理,而你的征信报告上出现停息挂账,说明你的还款能力不行,自然不会轻易提额,说不定还会降额。

3、停息挂账后也要协议中的约定按时还款,否则逾期也是会影响征信,被银行催收的。

信用卡停息挂账的好处:

1、停息挂账后可将欠款分期还款,虽说要支付分期还款手续费,但是不会再产生新的利息,就可以避免那种利滚利的情况出现。

2、停息挂账最长可分为5年还款,可以缓解还款压力,每个月按照签订的协议进行还款就行了。

3、办理停息挂账后,银行就不会再对持卡人进行催收了,不用再担心会被无止休的催收影响工作和生活了。

4、停息挂账后,不用再担心还不起钱被银行起诉了,建议在办理之前最好是进行录音,以做凭证。

拓展资料

银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。

借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

停息挂账并不是谁都能随便申请的,首先得确定持卡人欠款金额超出其还款能力,并且持卡人要有还款意愿,在这个两个前提下,才有机会申请停息挂账。至于怎么申请,其实很简单。

持卡人要在最后还款日之前,提前打电话给发卡行客服,向客服告知自己并未是恶意逾期,讲清楚自己透支信用卡未能及时归还的原因,最好是要根据实际情况来阐述。

信用卡(Credit Card)是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。

信用卡的形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容的卡片,持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。

信用卡的作用:

1、方便了人们的生活,省去了携带现金的麻烦,而且使用信用卡没有地域的限制,不管在国内任何地方刷卡时,只要有银联标识,都可以刷,且不收手续费;

2、能参加商家和银行合作的各种优惠打折活动;

3、刷卡消费获得的积分可以兑换礼品;

4、刷完卡及时还款使个人银行信誉度得到提升。

信用卡的用途:

1.购物消费。

2.小额信贷。

3.节省开支。

4.购物省钱。

5.信用卡的增值服务,获取便宜保险和旅游。

6.资信凭证。

信用卡还钱的方式有:

1、ATM机还款。持卡人可以到银行ATM机处,进行插卡存款,存钱到信用卡内就是还钱。

2、手机银行还款。各大银行都有手机端银行软件,安装在手机上后,可以给信用卡还款。

3、支付宝还款。支付宝上有信用卡还款功能,在首页点击“信用卡还款”,绑定信用卡后即可还款。

4、微信还款。微信上有信用卡还款功能,点击“我”—“支付”即可看到“信用卡还款”功能。

5、银行柜台还款。持卡人可以持信用卡、身份证和现金到银行网点,在柜台上办理信用卡还款业务。

三、停息挂账后信用卡还可以使用吗

可以使用,但是会有手续费。

招行信用卡支持通过ATM、银行柜台、网上银行和电话进行现金透支。建行信用卡具有提现(提现)功能。您可以在我行网点柜台、ATM机或国内其他带有银联标识的银行ATM机上提取人民币现金;在国外标有visa、[plus]、MasterCard、[cirrus]、JCB或银联的ATM和银行柜台提取当地货币。

拓展资料:

一、从上面可以看出,信用卡可以从ATM取款。

信用卡提现手续费:国有大型银行信用卡取现手续费低于股份制银行,其中工行、中银长城通系列信用卡取现免手续费;目前建行信用卡提现处于优惠期,提现手续费仅收取0.5%;农行在四大国有银行中收费最高,目前手续费为1%。

二、股份制银行中,交通银行、招商银行、北京银行、华夏银行均收取1%的现金手续费。广发银行和平安银行是十大银行中最贵_的,均收取2.5%的现金手续费。

三、另外,8家充值银行之间会有最低收费,8家充值银行之间最低收费相差25倍,即如果只取100元现金,农行只收1元,而平安银行收费25元。据调查,农行最低手续费1元/笔,建行2元/笔,华夏银行5元/笔,广发银行、北京银行、招行、银行通讯费10元/笔,平安银行最贵,25元/笔。_

事实上,信用卡提取的现金除了收取取现手续费外,不享受免息还款,还需要收取利息。据北京商报记者调查,10家银行的利息费用为5 / 10000,但计息时间却不尽相同。交通银行客服人员告诉记者,利息从提现的第二天开始收取,到欠款还清之日止。招商银行自交易日至结算日按日计息,按月计息1%。广发银行的利息也是从透支之日起收取,每月最低收取1元。

信用卡可以提取一定数额的现金。只要提现就收利息,利息比较高。所以尽量不要用信用卡提取现金。

四、我的信用卡逾期以后,跟银行协商还款,如果把欠款全部还完了,还能开继续使用吗?

信用卡逾期,跟银行协商还款后,能否继续使用取决于用户逾期的时间长短。

1、逾期时间短,是不会影响用户信用卡使用的,及时补还欠款就可以了。

2、逾期时间长,银行会将信用卡冻结使用,而且逾期会收取滞纳金和利息,个人不良信用记录也将会保持五年时间,五年后不良记录才会进行清零。这时候用户需要先还清欠款,然后打电话到信用卡客服中心,或者直接到银行柜台说明情况并申请信用卡解冻。银行会根据持卡人的用卡情况进行评估,然后再决定是否解冻。如果解冻了就可以继续使用,如果无法解冻,就不能用了。

拓展资料

信用卡的还款是时间限制的,如果不进行还款是有非常严重的后果的,根据规定,信用卡还款延迟不得超过3天,或者还款金额差额不得超过10元,将不收取罚息,在到期还款日前三天通过短信、电子邮件等进行还款提醒。在规定的还款日过后的3天内,持卡人还了钱,银行都应该视为全额同期还款,不得罚息。信用卡还款逾期是指超过银行规定的最后还款期限,未及时足额将所消费款项存入指定账户的情形。逾期之后,会产生以下后果:一、会产生滞纳金,增加还款额度。二、征信系统有污点。如果后续征信情况良好,应考虑要求银行撤销不良信用记录。如果不能撤销,不良记录将保留5年,会影响借款人之后进行融资。三、如果取得贷款的过程有虚假成分,或者贷款被挪用,或者用途不合法,则有承担刑事责任。

如果信用卡逾期没有存款还取的情况下分为两种情况:一是,最低还款额或分期。可与银行协商,选择最低还款额或进行分期还款。二是,停息挂账。与银行协商,主动找银行相关部门提交无法还款的证明资料,并让银行相信自己的未来还款能力,签署一年或以上的还款合同,并严格履行。