一、增值税申报期过了没扣款怎么办

增值税申报期过了没扣款,需要去税局大厅做扣缴税款操作,逾期缴纳税款,会有滞纳金,滞纳金=逾期缴纳的税款*滞纳天数*万分之5

增值税申报期补交税款,滞纳金的账务处理是,

借:应交税费—应交增值税/未交增值税,

营业外支出—滞纳金,

贷:银行存款。

二、报税逾期了该怎么处理可以补申报吗?

可以。处理步骤如下:

一、做出声明的原因。如果纳税人未能按时申报纳税他们必须进行申报这是税务机关规定的义务必须由纳税人承担。

在申报前你应该到“文件处理”的业务窗口查找滞纳金接受处罚并按税务部门的要求缴纳罚款并从银行带回缴纳罚款的完税证明(即完税证明)有必要知道滞纳金的范围是200到2000。只要逾期不交就会有罚款情节越严重税收负担就越重。因此有必要避免逾期申报的发生。

二、接受处罚后您可以到“纳税申报”的业务窗口进行申报。

在填写申报单时工作人员会经常要求你回家自己补报。但是最好在窗口手工填写补申报因为当税务比较复杂时最好让税务人员来处理这样可以避免由于纳税人自己的错误而导致无法填写申报单。此外在窗口填写声明更快、更有效。

三、在窗口申报时必须提前准备纳税申报单。

编制的报表应与应纳税额一致增值税报表应用于缴纳增值税附加税应用于缴纳附加税依此类推。申报表应明确注明征收期限并加盖公章。如果纳税在个别地区需要相应的劳动合同和工资支付表。如果支付的税款是零申报请按要求在表格上填写零;如果不是零就要找出数据认真填写不要出错否则会导致补申报失败。

【拓展资料】

一般情况下纳税人逾期申报税务机关参照以下条例进行处理:

1.滞纳金按照每天万分之五的税率缴纳。由于零申报没有税收所以不会有滞纳金。

2.根据《征管法》第62条规定纳税人未在规定期限内申报纳税、报送纳税信息或者扣缴义务人未在规定期限内向税务机关报送代扣代缴、代收代缴税款报告表及相关资料的由税务机关责令限期改正可以处2000元以下罚款;情节严重的可以处2000-10000以下的罚款。

三、增值税未申报怎么办

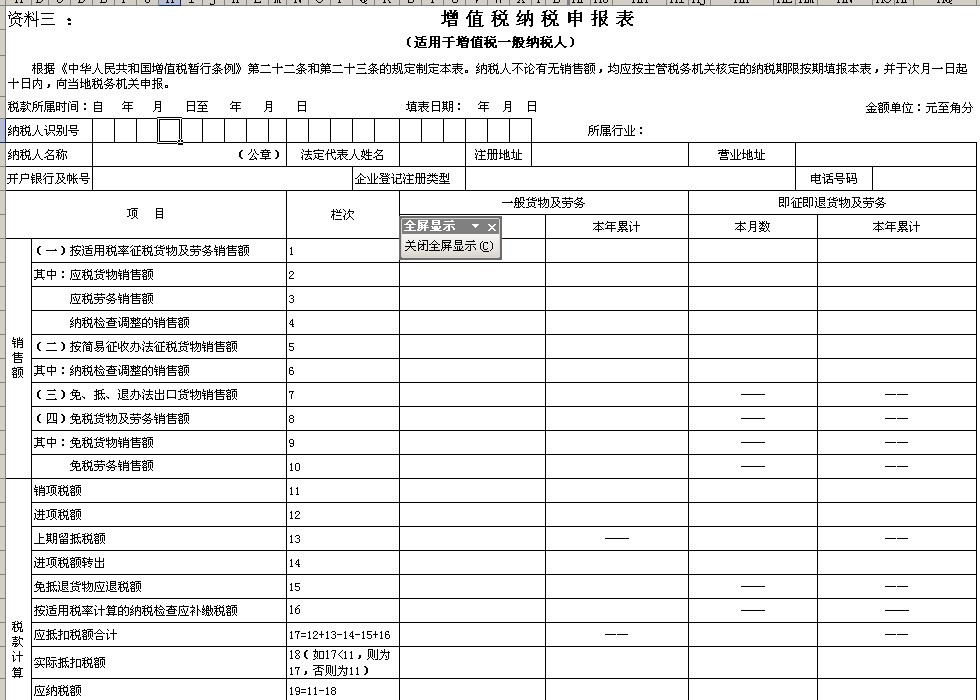

法律分析:增值税申报逾期,必须进行补申报。纳税人办理纳税申报时,应当如实填写纳税申报表,并根据不同的情况相应报送下列有关证件、资料:1、 财务会计报表及其说明材料;2、与纳税有关的合同、协议书及凭证;3、税控装置的电子报税资料;4、外出经营活动税收管理证明和异地完税凭证;5、境内或者境外公证机构出具的有关证明文件;6、纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目,应纳税项目或者应代扣代缴、代收代缴税款项目,计税依据,扣除项目及标准,适用税率或者单位税额,应退税项目及税额、应减免税项目及税额,应纳税额或者应代扣代缴、代收代缴税额,税款所属期限、延期缴纳税款、欠税、滞纳金等;7、扣缴义务人办理代扣代缴、代收代缴税款报告时,应当如实填写代扣代缴、代收代缴税款报告表,并报送代扣代缴、代收代缴税款的合法凭证以及税务机关规定的其他有关证件、资料;8、税务机关规定应当报送的其他有关证件、资料。纳税人、扣缴义务人可以直接到税务机关办理纳税申报或者报送代扣代缴、代收代缴税款报告表,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。

法律依据:《中华人民共和国税收征收管理法》

第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

第三十二条 纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

四、税务逾期未申报怎么办

法律分析:如果没有按时申报,税务机关将根据情节对逾期申报行为作出处罚,此外,在有应纳税额的情况下,还将按照每日万分之五征收滞纳金。纳税申报材料有《增值税纳税申报表》及其《增值税纳税申报表附列资料》,使用防伪税控系统的纳税人,必须报送记录当期纳税信息的IC卡,明细数据备份在软盘上的纳税人,还须报送备份数据软盘,《增值税专用发票存根联明细表》及《增值税专用发票抵扣联明细表》,《资产负债表》和《损益表》,《成品油购销存情况明细表》,发生成品油零售业务的纳税人填报,主管税务机关规定的其他必报资料。纳税申报实行电子信息采集的纳税人,除向主管税务机关报送上述必报资料的电子数据外,还需报送纸介的《增值税纳税申报表》。

法律依据:《中华人民共和国税收征收管理法》 第六十二条 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴,代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款,情节严重的,可以处二千元以上一万元以下的罚款。