一、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

")

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

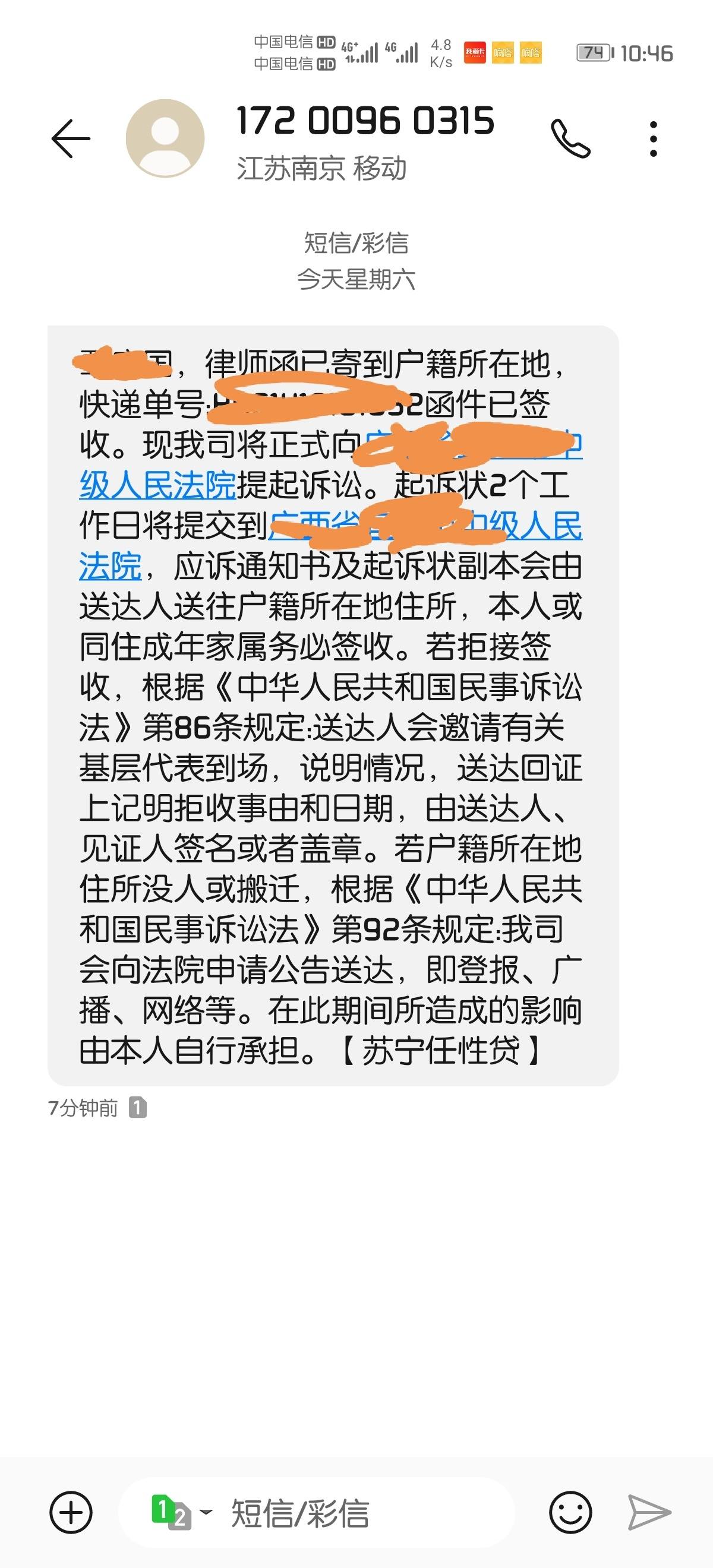

二、网贷催收频繁打电话怎么处理

通常来说,网贷逾期后催收人员使用电话催收属于正常的流程,因此希望借款人不要拒接接听,如果对方频繁使用电话骚扰,那么就可以直接将其投诉,因为互联网金融协会规定催收电话一天不得超过3个,否则就属于违规催收现象。另外,如果借款人面对催收电话一个都不接听的时候就会容易与对方产生不必要的误会,从而在协商还款上是非常不利的,所以,在网贷逾期后,面对催收电话希望借款人尽可能的接听,如果是违规催收,当然,借款人可以投诉或者拒绝接听。

而作为借款人,在借款的时候一定要三思,因为如果借了贷款,那么最后就要偿还的,这也是最基本的一些常识,另外,网贷逾期后应该积极处理或者协商还款,不要玩失踪,否则对自己非常不利,弄不好个人征信就会产生污点,而且芝麻信用分也会下降,因此,早日将逾期的网贷还清为最佳的选择。

三、问答我网贷逾期了,一直被催收怎么办?

网贷逾期被催收了客户一定要及时与贷款机构沟通,看看能不能申请延期还款或者是减免掉一些罚息,需要主动与平台沟通。当然了客户也可以向亲戚朋友借钱先将逾期贷款还上,这样可以避免逾期的影响进一步扩大。

网贷逾期以后,客户需要承担以下的后果:

1、征信会受到伤害。

2、会被平台催收。

3、会被计算罚息。

4、贷款的额度会减低。

5、贷款可能会被冻结额度。

6、影响其他贷款申请。

7、征信受损导致职业受影响。

8、会被拉入黑名单。

9、影响子女升学。

10、无法享受贷款优惠政策。

可以看到,贷款逾期对于客户的影响是很大的,客户成功申请贷款以后,就还是要记得按时还款。不要将希望寄托于延期还款或者是协商还款,因为有的贷款机构并不支持客户这样做。

在正式申请网贷以前,客户需要仔细思考自己的经济实力,在收入可以覆盖掉贷款支出的前提下合理的借贷。