一、征信知识:异议申请多长时间能解决?

20日内

《征信业管理条例》:第二十五条 信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

扩展资料:

《征信业管理条例》第二十六条 信息主体认为征信机构或者信息提供者、信息使用者侵害其合法权益的,可以向所在地的国务院征信业监督管理部门派出机构投诉。

受理投诉的机构应当及时进行核查和处理,自受理之日起30日内书面答复投诉人。

信息主体认为征信机构或者信息提供者、信息使用者侵害其合法权益的,可以直接向人民法院起诉。

自2013年3月15日起,我国首部征信业法规——《征信业管理条例》正式开始实施,自2003年以来,酝酿十年终于尘埃落定。

其中,特别值得关注的是个人不良信息的保存期限被限定为5年,超过5年将被删除;同时,个人可以每年免费两次向征信机构查询自己的信用报告,对于错误、遗漏信息可以行使异议权和申诉权。

参考资料来源:百度百科-征信业管理条例

二、贷款查征信要多长时间

银行一般查询的是2年内的信用情况,风控严格的银行查询年限也可能达到5年。

1、通常征信是查两年,不良信用记录已还款的查五年,未还款的查永久。

2、征信报告里面记录的主要是最近五年内的贷款、信用卡逾期记录、个人信贷记录、公共信息及最近两年征信报告被查询记录的汇总等。

3、如果是因为没交年费造成的影响不大,可以直接去相关银行开具非恶意逾期证明就可以了。如果信用卡逾期之后,千万不要立刻销卡,如果立刻销卡,那么逾期记录会继续保留,所以建议是继续良好使用该卡24个月,等良好的信用覆盖掉逾期的信用就可以做别的处理。

银行的征信报告是固定的格式的,由人民银行提供,现阶段一般都只显示五年内的信用状况。信用报告拉出来并不会显示说你逾期了多长时间,只会显示你逾期了几次以及逾期的金额,对银行来说不管你逾期时间多长,逾期了就是逾期了,就是你信用不良的证明,可能说有些银行只参考2年内的信用状况,而有些银行是根据信用报告上显示的全部信息来审核的。

哪些不良征信会影响房贷审批

1、连三累六。

连三累六是指连续三个月未还款,或累计六个月有逾期记录,这在征信报告中属于严重逾期情况。出现连三累六的购房者,基本很难再申请到住房贷款。

2、查询次数较多。

个人征信记录的查询次数虽不受限制,但频繁查询也会影响购房者的征信记录,银行会因此判断客户资质不好。一般半年内的征信查询次数超过6次,就可能影响房贷的正常审批,或导致贷款额度减少。

3、信用卡呆账。

一旦征信报告中出现呆账记录,那么基本就与房贷无缘了。

三、信用异议处理需要多久

异议处理时间为自收到异议之日起20日内进行核查和处理,并将结果书面告知异议人。如果征信确实存在错误会进行改正。一般在申请征信异议处理时需要提交相关的资料。

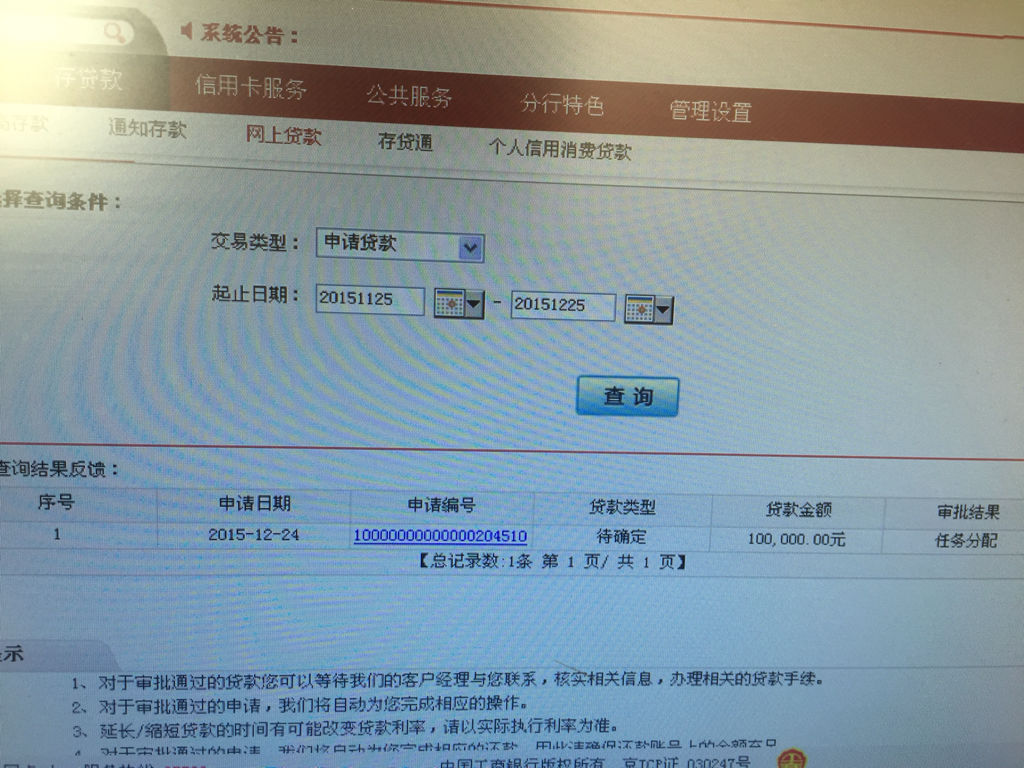

四、申请网贷一般多久能够通过审核?

不同的平台标准可能不一样,最快的可能两个小时或当天就可以完成审核,进行放款。

网贷审核的流程:

1.线上审查:通过提交的资料及第三方平台对你的具体情况做初步分析。

一是通过搜索引擎来查询你的个人身份证信息,地址,工作信息,本人和联系人联系方式,还是有公司座机电话是否有负面信息等。

二是通过人法网和失信网查询你及企业是否有违法案件,是否为失信人。

三是通过企业信用网查看你所填写的工作单位是否有经营异常。

2.大数据分析:通过你提供的资料,对你进行大数据分析,比如你的信用卡账单、电商账户、手机号服务密码、通讯录、储蓄卡流水等。

在大家提供的信息当中,很多信息都能被贷款机构获取,像提供的收款储蓄卡,一方面可以核实是否为本人,二也可以知道有无基本的流水情况。

还有通过信用卡账单信息,就能知道你的基本信用情况和负债比例情况,有无逾期,征信被查询频率和次数,以往还款情况等等。

贷款平台通过各种信息来参照,目的就是评估风险,寻找优质客户,然后评定你的基本评分,如果不达标可能就直接拒批了,如果非常适合他们公司,可能就直接批贷了。

3.回访核实

大家都知道,很多放贷机构会打回访电话,最主要是打你的电话,还有的会打父母和朋友的电话。

这一步也就是对借款人申请填写的信息,人工进一步做核实,主要也是问些你填写时的一些信息,看你回答的情况如果回答基本没有问题,批复的概率就很大了。

所以在申请贷款前,一定要对自己的材料信息提前做好准备,一是优化,二是自己得记得,不要真的回访了却回答不上来,就就会影响贷款的通过率了。

4.综合评估

通过前面的3个阶段,放贷机构的风控人员对你也就有了一定的了解,再综合所有信息来进行综合的对比,判断借款人综合情况,以此最终做出是否批款问题,和审批额度情况。

5.批复放款

最后确定好了批复的授信额度后,就开始放款了,现在的贷款机构大多数放款速度还是挺快的,一般3天内完成,很多都是当天即可完成。

五、对人民银行征信提出异议多长时间能处理

对人民银行征信提出异议自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

根据《征信业管理条例》第二十五条 信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

扩展资料:

《征信业管理条例》第三十三条 国务院征信业监督管理部门及其派出机构依照法律、行政法规和国务院的规定,履行对征信业和金融信用信息基础数据库运行机构的监督管理职责,可以采取下列监督检查措施:

(一)进入征信机构、金融信用信息基础数据库运行机构进行现场检查,对向金融信用信息基础数据库提供或者查询信息的机构遵守本条例有关规定的情况进行检查;

(二)询问当事人和与被调查事件有关的单位和个人,要求其对与被调查事件有关的事项作出说明;

(三)查阅、复制与被调查事件有关的文件、资料,对可能被转移、销毁、隐匿或者篡改的文件、资料予以封存;

(四)检查相关信息系统。

进行现场检查或者调查的人员不得少于2人,并应当出示合法证件和检查、调查通知书。被检查、调查的单位和个人应当配合,如实提供有关文件、资料,不得隐瞒、拒绝和阻碍。

参考资料来源:百度百科——征信业管理条例

六、收到征信异议几日处理

收到征信异议的处理时间为自收到异议之日起20日内进行核查和处理,并将结果书面告知异议人。一般在申请征信异议处理时需要提交相关的资料。个人征信异议一般是相关的单位出具证明,然后把证明提交到中国人民银行,根据提交的资料进行审核。如果出现个人征信有异议的要及时处理,避免带来不必要的麻烦。

法律依据

《征信业管理条例》第二十五条 信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。