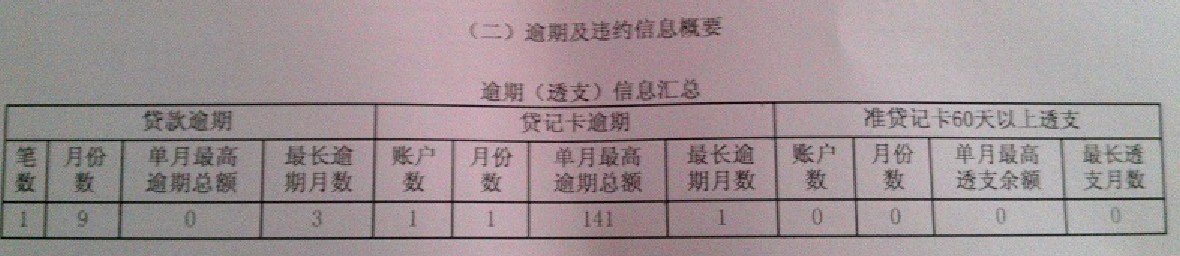

一、房贷长时间逾期,被银行起诉,还能卖房子吗,卖房钱需要出那些钱?

房贷逾期被起诉还能不能买卖房子,要分情况来定。

如果银行那边还没有向法院申请财产保全,那么该房子还是归购房者所有,只要购房者按照正常程序流程,是可以对房子进行自由买卖的,并不会有影响。但如果在银行起诉的时候,购房者为了逃避债务,故意以低于房子价格50%的金额卖给别人,或者将房子无条件赠与他人。

由于这种行为已经涉嫌转移财产罪,银行是有权利要求法院收回房子,然后进行拍卖的。如果法院已经查封了购房者的房子,那么购房者是一定不能卖房子了,该房子目前已经暂归法院所有。

法院会在后续的时间内将该房子进行拍卖。拍卖所得的资金都用于归还贷款。如果归还贷款之后,还能有剩余,那么就归购房者所有。不过一般情况下,法院在拍卖房子时,拍卖的价格都会低于市场价,因此很少会有剩余的资金给到购房者。

并且银行为了早点拿到资金,会在起诉之前就做好背调,会从很多方面想办法催促法院尽快走完流程。

扩展资料:银行贷款故意不还属于骗贷行为,无法偿还解决方法和后果;

1、确实没有偿还能力的,应当与银行进行协商,宽展还款期间或者分期归还;

2、如果银行起诉到法院胜诉之后,在履行期未履行法院判决,会申请法院强制执行;

3、法院在受理强制执行时,会依法查询贷款人名下的房产、车辆、证券和存款;

4、贷款人名下没有可供执行的财产而又拒绝履行法院的生效判决,则有逾期还款等负面信息记录在个人的信用报告中并被限制高消费及出入境,甚至有可能会被司法拘留;

5、有能力而拒不执行的情况下,涉嫌拒不执行判决、裁定罪。

二、房贷逾期过多银行要拍卖房子,走什么程序越详细越好谢谢。

一、法院依法向有管辖权的法院起诉,法院开庭后作出判决,上诉期内,被告有权上诉,如果上诉,二审法院受理、开庭、判决,二审判决为终审判决。如果没有上诉,上诉期满后判决生效、银行可以向法院申请执行。法院会依法查询被申请人的财产,拍卖、冻结等,直到款项还清。

二、随着我国房价的增长,很多年轻人选择贷款买房,但因为自己的经济收入不是很稳定,导致房贷逾期还不上了,于是担心银行会对自己的房子进行处理,但又不知道银行会如何处理,本期文章就说说“房贷逾期后”银行的做法。

")

咋说呢,银行可不是什么福利机构,它也是要盈利的,而吸储、放贷是银行盈利的主要手段之一。当我们选择某一家银行申请贷款时,都是需要抵押物的,如果是贷款买房,在没有还清贷款之前,房子是需要抵押给银行的,当房主还完贷款之后,去相关部门解除抵押,最终才能拿到房产的合法手续。

而在发放贷款时,国家对贷款比例也做了硬性规定,贷款的金额是要先对房产进行评估后才能计算出来,一般情况下都会低于房产本身的价值,而这也是为了避免房屋贬值、房主贷款逾期,最终导致银行损失。所以,当自己的房贷逾期之后,银行会第一时间将自己的逾期信息上报到央行征信,然后会联系房主了解实际情况。

如果确定房主无法继续偿还贷款,那么银行下一步就不会只是“提交征信”那么简单了,首先银行会发函或打电话协商还款事宜,如果真的存在一些无法规避的问题,那么银行也会给予一定的期限,但如果就是没办法还款了,银行会先建议你把房子卖掉,虽然房子办了抵押贷款,但也是可以转让的,转让获得的房款会用来还贷。

如果自己不想卖掉房产,那么银行就会走法律程序执行,冻结房产,然后进行拍卖,拍卖房产获得的房款会优先偿还银行的债务如果有剩余的话,会返还给贷款人,也就是房主。如果只是协商阶段的话,托三个月是没问题的,如果最后走了法律程序,可能就要耗时一年或一年以上,所以银行在一般情况下,是不会走法律程序的,走法律程序是最后的选择。

三、房贷多久没还款会被法院拍卖

1.在房贷逾期超过了三个月之后,就不再只是催收了,因为这时机构已经可以进行起诉,所以银行或贷款机构很可能会向法院提起诉讼,通过法律途径来要求借款人尽快还款。而在诉讼期间,房产也会被冻结。

2.在起诉过后,当事人还不能归还欠款的话,房产就会经由法律程序进行拍卖,通过法院组织拍卖来抵扣贷款本息。

3.所以房贷在逾期之后,一般是在被银行或贷款机构起诉后,当事人依然无法归还欠款的情况下,房产才会被拍卖的。而房贷发生逾期后一般要三个月以上才可能会被起诉。

拓展资料:

1.贷款利率按照中国人民银行和中国银行业监督管理委员会的相关利率政策执行。2019年8月25日,中国人民银行发布公告称,个人住房贷款利率是贷款利率体系的组成部分,在改革完善LPR形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。

2.同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益。

3.定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)。

4.贷款市场报价利率,有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

5.中国人民银行对存量房贷客户给出了两个选择,一个是转为“LPR+加点”浮动利率,即将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;二是转换为固定利率。而且,定价基准只能转换一次,转换之后不能再次转换。