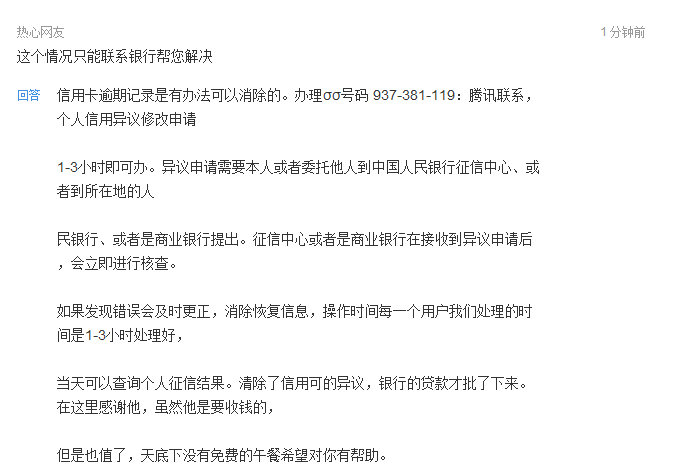

一、我征信有逾期能办信用卡吗

征信有逾期并不一定代表办不了信用卡,办信用卡查征信并没错,但是办信用卡并不是主要看征信,还会参考一些其他方面的因素,比如个人经济情况、负债情况,以及工作单位等等来审核的,所以对有逾期的人主要还是看逾期程度,逾期不严重的情况还是不会有太大影响,但是出现逾期连三累六的情况,被拒可能性就比较大。

有逾期想办信用卡,首先得看逾期严重程度,像征信黑,逾期连三累六的还是不要白费功夫了,如果是偶尔一两次逾期,或者是2年以前的逾期,则影响不大,最好是办卡时间和逾期间隔3个月再申请。办卡前还得做好一件事,就是必须把逾期欠款还清,当前没有逾期,然后再申请一些门槛比较低,容易下卡的信用卡。

建议你申请信用卡前先到鹰心快查获取个人信用大数据报告,看看自己的综合信用评分。

扩展资料:

办信用卡的流程是怎样的

1、提前准备材料:用户先前往开卡银行的营业网点,带上个人的身份证件等资料;

2、申请开卡:在银行柜台处,向工作人员表明要申请信用卡,查询个人喜爱而且合适的信用卡种类和等级,然后向银行工作人员明确提出信用卡的申请;

3、审批资质证书:银行会对申请者的资质进行审批,审批工作主要紧紧围绕着申请者的个人信用、申请者的还款能力等进行,经过综合性鉴定后,银行会决定是否为申请者开卡;

4、下达卡片:审批通过后,银行会发来相应通告,并告知用户预估的信用卡送达时间。申请者获得卡片后,激话卡片就可以使用。

二、欠款太多咋办?负债高可以这么办信用卡!

; 征信不好和收入太低,往往是信用卡申请路上的两大拦路虎,但是有不少人有良好的信用,并且收入也达到办卡要求,但是办信用卡仍然被拒绝,很大原因是他们欠款太多,负债率过高导致的。那么,这类高负债人群要怎么才能办信用卡呢?

在此之前,先来看看银行是如何判断个人负债率的。

信用卡申请时我们会填写月收入,而银行审批信用卡可以从征信报告上查看显示的借贷记录,然后将个人负债除以月收入,然后看下这个比例有没有超过50%,有的银行是30%,超过的话说明负债率过高。

打个比方,你申请信用卡填写的收入是5000元,办了房贷每个月要还2800,那么个人负债率就是56%,这种情况在有的银行眼中就属于负债率过高了,办信用卡会有一定的难度。

那么,负债过高,怎么办信用卡可以下卡呢?

一、找门槛低的银行

")

高负债去国有银行办信用卡,90%会被拒绝,就算不被拒说不定给你批个500块的菜卡都是有可能的。

所以这种情况下,最好是去要求宽松的银行办卡,比如招商银行、中信银行、兴业银行等,这几家银行对负债的容忍地度比较高,只要负债率不超过70%,批卡成功率还是比较高的。

二、降低负债率

负债高,会影响信用卡申请和批卡额度,这就必须要想方设法降低负债率了,有钱的话就把大额欠款还掉,能借钱还也成。没钱的话看看能不能将大额账单办理分期,将欠款平均摊分到每个月,无形可将负债率降低;

三、提供财力证明资料

银行不给高负债的人批卡的很大原因,是担心他们没有能力还款。

所以你只需要提供足够多的财力证明材料,比如大额银行存单、车产和房产等等,让银行知道你的经济实力比较雄厚,还款能力杠杠的。

三、负债逾期怎么办?

这两年网贷平台如雨后春笋般得冒出来,信用卡但凡你有工作,基本都能申请到,从而导致我们感觉到钱来得很容易,但是同样疫情这两年,也导致了一批人没有工作,很多做生意的也赔了钱,逾期的人也开始越来越多,好像大家都在经历一场信任危机。

当我们信用卡 网贷面临逾期,或则刚刚逾期之后,好多人其实就开始讨论怎么协商,因为有时候催收的电话确实很烦人,并且有一些催人人员更是冒着犯法的风险去对借款人进行暴力催收,比如爆通讯录,电话骚扰,短信骚扰,更有甚者伪造各种法律文书,通过邮寄恐吓,来逼迫负债者,迅速还钱,从而好多刚逾期了的看到这些手段,或则刚经历这些手段,就赶紧的茫然去找银行协商,去找网贷平台协商,但是这样真的能解决根本问题吗?我看未必吧。

首先 既然逾期了,那我们目前肯定是没钱了,或则以现在的收入状况无法进行对债务进行分期偿还,那我们着急找银行,着急找机构有用吗,我们找了这些钱就不用还了吗?最多我们只能和机构或则银行说一声,我现在没钱,等我有钱,我一定偿还,那催收依旧在那催收,我们现状是没有任何改变的。

逾期后我认为第一件事,我们应该慢下来,去考虑一些问题,我的债务到底有多少,我是因为什么负债的,我后续应该需要怎么改变去还债,只有想清楚了这些,才能开始一步一步来。

1.梳理债务,通过自己借贷的平台和卡片,梳理出来自己的真实债务(逾期后利息和罚金可以暂时不用管),我自己有个评判标准: 信用卡(5万以上)>信用卡(5万以下)>正规网贷(支付宝、微粒贷这样日常使用金额比较大的为优先级)>小额网贷>高利贷

2.坦白,既然事情发生了,我就应该放下面子,和家里人沟通,把自己负债情况和原因坦白,如果家里能支援就支援点,早点还清更好,如果家里没有能力,就自己处理,但是可以为后面出现突发情况,家里也是有数的,并且你以后会发现,来自家人的支持,是你以后还款的动力。

3.开源节流、增加自己收入 因为负债后我们典型的就是没钱了,你赚钱的速度跟不上你的花销,所以我们现在如果想还债就要改变自己的生活习惯,开源节流,多学习一些技术,所增加点副业,因为如果后期想还债,你现在积累的资金才是后面协商的前提。

4.协商 走到这一步了,我们手里肯定有有点钱了,或则收入稳定了,我们才有额协商的基础;协商基本分为两块,基本所有的信用卡,政策都是个性化分期,最长60期,而其他网贷无非就是延期或则个性化分期,根据自己负债的情况和收入情况,还有优先级的状况,一个一个去协商,然后还款就是拉。

最后我只想说,逾期了其实没有想象中可怕,反而我们应该庆幸,我的债务已经固定了,不会再有增加,剩下的事就是努力赚钱了