一、网贷可以协商停息挂账吗,不可以

借款人确定欠款金额超过还款能力且仍有偿还意愿的,可以主动联系网贷在线客服,提供个人经济团难的相关证明,表示个人的还款意向,和网贷平台协商停息挂账。

制定一份个性化的分期还款协议,协议限期最多不超过5年。双方达成一致并签订新的分期还款协议,签订后,网贷需要停止对该借款人的催收。借款人不执行分期协议的情况除外。当然,如果协商方式恰当,大部分网贷平台都是会同意协商的。

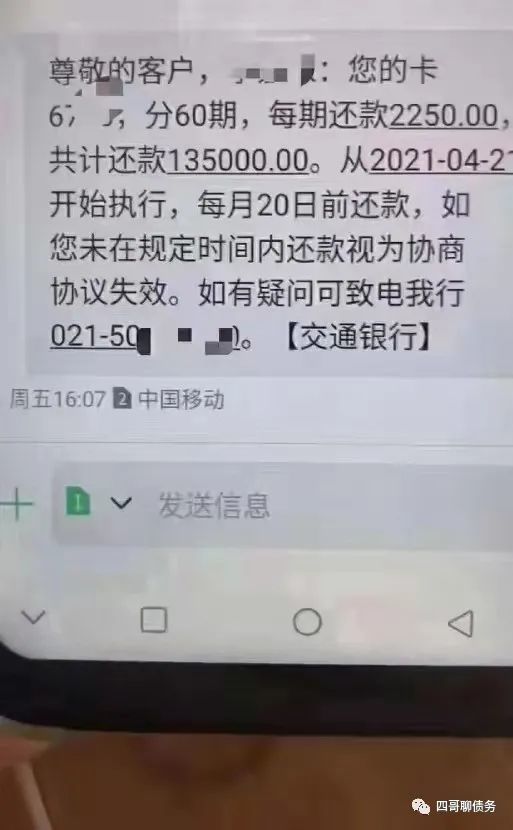

停息挂账就是信用卡逾期之后,停掉利息,把本金进行一个分期处理,其实"停息挂账"这个词只是民间叫法,银行其实是叫"个性化分期",跟银行协商完成后,将停止利息的增长,本金分期偿还,最长可以分期60个月。

在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

二、网贷可以申请停息挂账吗

不可以的。在申请网贷时,借贷人和放贷人会签署贷款合同,若您的网贷逾期未还,需要按照合同计算利息和违约金。通常情况下贷款机构是不会同意停息挂账的请求的,但是您可以和贷款机构协商延期还款或是减免利息等相对合理的解决办法。

补充资料:

另外也需要注意,债务人欠款后,需要按照合同约定履行还款义务。如果确实没有能力还款可以直接跟债权人协商还款事宜,争取降低利息或者分期给付的方式来还款。 当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。 欠债不还构成诈骗罪。

扩展资料:

一、什么是停息挂账

1、和银行协商分期,不是都能只还本金的,而是银行根据你实际情况和账单中总欠款进行分期。

2、对于自己个人跟银行协商分期,基本上银行是不会受理的,成功几率微乎其微。是需要通过法律流程才能成功。

3、四大国行比较难协商,其次就是地方性银行也比较难协商。

4、协商一般分两种情况,一种是分期还,另一种就是减免利息罚息进行一次性还款。主要根据你的实际情况,第一种肯定是还款压力小每个月定期还几百几千,一般分多少期都可以最长60期,但是需要你有一定情况的还款能力,基本工作维持生活和还款。

像这种情况协商分期手段,叫做债务重组“停息挂账”是一种唯一保护持卡人的权益的法律途径。

二、信用卡监督管理条例第70条规定,满足以下4点可以申请停息挂账:

")

1、持卡人具有还款意愿的;

2、持卡人具备分期还款能力的;

3、持卡人已经逾期而且无法一次性偿还欠款的;

4、持卡人想回归正常生活环境的,停止催收电话不想被执行的;

三、网贷可以停息挂账吗,一般不可以

在正常情况下,逾期的网贷不能停息挂账。用户需要在逾期后申请协商还款,只有在协商成功后,用户才能利息挂账。如果用户谈判失败,用户需要尽快偿还逾期欠款,否则逾期记录的负面影响将扩大。另外,用户停息挂账成功,那么还需要在约定的时间内还清逾期欠款,否则个人征信就无法恢复正常。以上就是网贷可以停息挂账吗相关内容。

网贷的危害主要有哪些呢

1、网贷的贷款利息高,有的甚至是高利贷:绝大多数网贷利息 都很高,比较低的还要在月息 0 . 9 - 1 . 28% ,高的甚至远高于民间 借贷的法定利率;

2、期数 短还款压力大,容易导致借款人贷款逾期:网贷大部分贷款限期为 3 、 6 、 12 个月,针对绝大多数用户还款压力是 很大的,通常导致用户的收益还款比很高,容易造成贷款逾期;

3 、套路贷(巨额违约金、网贷利息、服务费):许多网贷是包含 套路的,涉及网贷利息、巨额还款合同违约金、服务费和保险费等名头来加息;

4 、对 征信不好:网贷下款方通常是小额贷款公司、私募基金这些,这种在银行都属于小额贷。

网贷逾期暂时还不起怎么办

1 、马上终止以贷养贷 :许多网贷用户在无力还款的情况下,会迈向以贷养贷的道路,贷款是需要支付贷款利息的,假如以贷养贷,那么只能让用户离成功越走越远,因此假如存有以贷养贷的状况,一定要立刻终止;

2 、梳理个人的负债 :一般网贷平台提供的都是小额贷款服务,假如借款人欠款太多还不上的话,那么大多数会在好几家贷款服务平台借款。这类欠分多笔负债的状况,借款人需要梳理个人的欠款,为了防止造成大量的贷款利息费用,最好将贷款利息较高的欠款先结清;

3 、与贷款机构协商并定出比较合理的还款方式 :当有太多钱款并且难以还款的情况下,借款人最好是主动联络贷款机构,随后与机构协商,看看能否申请推迟或减免部分贷款利息,随后用户再依照协商后的合约进行按时还款。

本文主要写的是网贷可以停息挂账吗有关知识点,内容仅作参考。