民间借贷暴力催收犯什么刑法

我国没有专门针对暴力催收的法律规定。因此,对借贷关系中暴力催收的行为定性,要具体看催收人的行为触犯了哪些法律。

被暴力催收怎么办

中国是法治社会,不管是网络贷款还是民间借贷,合法的权益法律都是给予保护的,只要不超过国家规定的利率,不采用欺诈方式骗取受害人钱财,不是套路贷等等这些行为,法律都是给予支持的,借款人按照合同或者约定是应该及时归还欠款和利息的,但是在合法的借贷关系并不就是可以采用一切手段来催收欠款,催收的过程中仍然也要依法来进行,可以向法院起诉,由法院来强制执行,如果对欠款人采取暴力方式催收,那么即使是合法的借贷关系也是违法的,遇到这种情况可以及时报警,警方根据情况可以对暴力催收人进行警告、罚款、拘留,情节严重的甚至可以追究刑事责任。

欠了网贷如果被第三方暴力催收,请问要怎么正确的处理

第三方暴力催收的方式有以下几种:

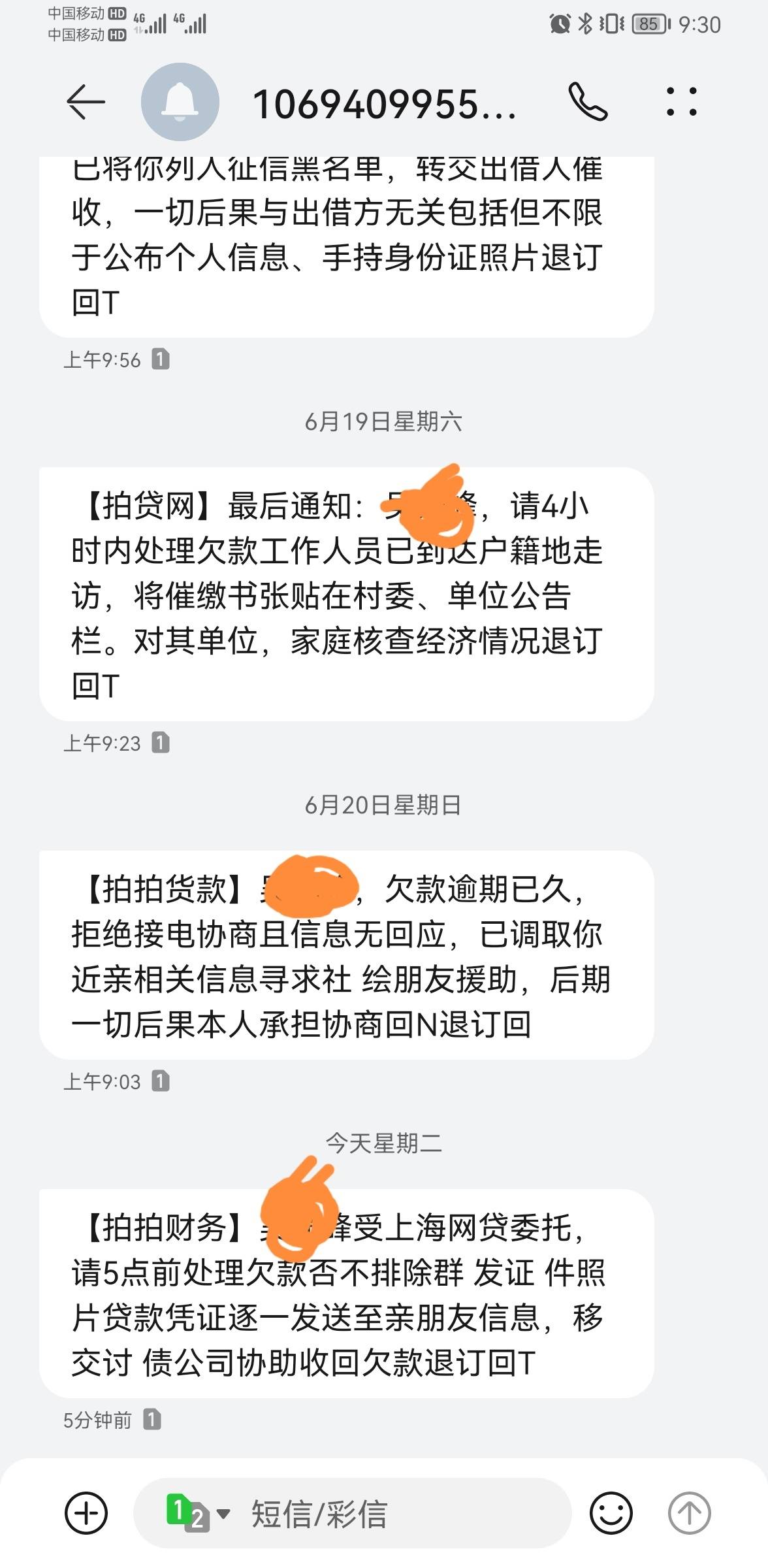

一、发短信、打电话轰炸威胁

应对之策:威胁恐吓类短信截图留证,通话内容最好录音,可攒足证据去互联网金融协会投诉,管理人员应该会给你回复。

二、上门暴力催收

应对之策:即刻报警。在这种情况了,不管你自己有没有错,欠多少钱,先得保住小命。报警应该是唯一合法有用的办法。再说,相关法律规定,非法强行闯入他人住宅,或者经要求退出而无理拒不退出他人住宅的行为,构成非法侵入住宅罪。

三、非法扣留或拘禁

应对之策:想办法报警,这种要债方式已经涉嫌非法拘禁罪;或者跟扣留人员协商,比如承诺多久还钱,要求人身自由。

四、不雅照片、视频等私自散发

应对之策:未经允许传播他人信息,就是违法行为, 可直接起诉对方,另外你还可以要求对方赔偿。不过再好的应对都比不上事前防范,所以照片视频等个人隐私,最好不要用于借钱。

《关于规范整顿“现金贷”业务的通知》明确规定:“各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款”。“对涉嫌恶意欺诈和暴力催收等严重违法违规的机构,及时将线索移交公安机关,切实防范风险,确保社会大局稳定。”

")

也就是说,如果现在借款人还在遭受暴力、恐吓、侮辱、诽谤、骚扰等方式的催收,那么可以直接报警,并将短信微信截图、电话录音等相关线索及资料提交给警方,协助公安机关尽早破案,这么做可最大程度上保障借款人人身安全。

不过即便平台或者第三方机构因暴力催收获罪,但不代表欠款可以不还。

《通知》指出,“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。”也就是说,年利率36%以内的产品符合法律规定,这部分本金和利息,借款人应该偿还。

网贷被暴力催收后如何报警

如果借款人面临了暴力催收,那么可以向中国互联网金融举报信息平台进行举报。协会将视情节轻重将违法违规线索分别移交至司法机关、金融监管部门、通信管理部门、市场管理部门进行查处。如果遇到突发情况,对借款人家人采取了过激行为,那么就可以立即报警,可以当即制止催收人员的行为。但不管是哪种方式,都需要保留证据。

拓展资料:

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。

网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

互联网金融本质仍属于金融,没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点。加强互联网金融监管,是促进互联网金融健康发展的内在要求。同时,互联网金融是新生事物和新兴业态,要制定适度宽松的监管政策,为互联网金融创新留有余地和空间。

通过鼓励创新和加强监管相互支撑,促进互联网金融健康发展,更好地服务实体经济。互联网金融监管应遵循"依法监管、适度监管、分类监管、协同监管、创新监管"的原则,科学合理界定各业态的业务边界及准入条件,落实监管责任,明确风险底线,保护合法经营,坚决打击违法和违规行为。

网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。

网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。

在传统P2P模式中,网贷平台仅为借贷双方提供信息流通交互、信息价值认定和其他促成交易完成的服务,不实质参与到借贷利益链条之中,借贷双方直接发生债权债务关系,网贷平台则依靠向借贷双方收取一定的手续费维持运营。