一、平安信用卡被催收严重吗?有没有经历过的朋友?

使情况而定,但终归还是会有影响

平安信用卡前期催收还可以,3个月以后到本地卡中心或者第三方催收公司以后催收会增加的强烈,有可能会出现上门或者送函件,逾期以后还是建议积极与银行这是还款,毕竟违约金罚息在各大银行中平安相对比较高。

信用卡逾期会影响个人征信,产生利息,违约金罚息。逾期金额大,或者长时间未还,有可能会被起诉,承担相应的法律责任。期间还会被催收,影响工作生活,同时有可能被爆通讯录,上门。信用卡没有按时还款,超过了还款日就会有电话联系你。提示你。

信用卡催收分为银行内催和委外催收两种。

内催通常是指逾期三个月内的客户一般由银行客服提醒(M0期间)或电催部门电联(M1、2期间)或各营业网点办事处上门(M3期间)进行逾期款项催缴。

委外催收主要指信用卡中心对于一些难处理,有问题,失去联系或者小金额的客户群在经过内部催收无果后委托给专业从事催收行业的公司(部分是律师事务所)进行催缴。

M0时段

就是最后缴款日的第二天到下一个账单日。该时间段银行记录几乎不损,但是会收取滞纳金与全额的利息。该时段银行一般不催收,只会通过短信平台或电话提示超过还款期!

M1时段

是M0时段的延续,即在未还款的第二个账单日到第二次账单的最后缴款日之间,信用记录会上传中人民银行征信系统,极有可能影响如购房贷款或信用贷款之类的问题,同时会收取滞纳金,如果是在第二个缴款日之前则只会收取到一次滞纳金,否则收取到二次,利息是当前欠款金额复利收取!该时段银行一般会对金额较大客户提醒式催收,也就是有信用卡中心的催收部门的催收员打电话提醒还款!也有的银行在该时段不进行催收,目的是想多赚取滞纳金和利息。

M2时段

是M1的延续,即在未还款的第三个账单日到第三次账单的最后缴款日之间,信用记录有较大影响,在银行业征信记录中会存在污点,对以后的贷款,以及在较大型企业找工作都会有很大影响。会收取滞纳金,如果是在第三个缴款日之前则会收取到二次滞纳金,否则三次,利息是当前欠款金额复利收取!该时段银行一般采取法催式还款,有相关的催收员打电话告知信用记录的影响,等等不还款的后果,而且在该时段会联系欠款人亲属,朋友,协助提醒欠款人还款。有些银行催收强硬的,甚至会有催收员伪装成相关律师给欠款人施压,但有些银行催收力度轻的在该时段也只是进行提醒式催收!

M3时段

是M3的延续,即在未还款的第五个账单日到第五次账单的最后缴款日之间,信用记录有非常大的影响,在银行征信系统中会存在较大污点,会严重影响到在银行所有业务,而且进不了对征信记录很严格的企业以及公职部分。会收取滞纳金(部分银行会停收),如果是在第五个缴款日之前则会收取到四次滞纳金,否则五次,利息是当前欠款金额复利收取!(此时利息已经很高)该时段停止内部催收,银行会进行账户分类:种情况是金额较小的,银行基本委托给第三方催收机构,也就是专门替金融机构收债款的公司,一般这类公司以律师事务所居多,会上门,但该种情况下也会有银行的分中心的工作人员催收,不过大部分是进行面谈还款和联系持卡人户籍地寻求帮助,找到其亲友进行转告,间接向逾期客户施压。

M4+时段

超过M4时段的逾期账户称为M4+,该情况的账户多为彻底无法联系到持卡人的,或者是存在伪冒卡及盗用卡的,或者持卡人死亡的,或者有还款能力而不愿意还款的!此阶段一部分是逾期金额过小,但当金额在经过一段时间的滚叠,银行会再次进行起诉:另一部分是涉嫌金额较大(一般指本金达到一万元以上的),且在电话催收中明确不还款的态度的,银行或经过授权的委托方则会整理相关资料,作为证据,按照我国刑法一百九十六条[1]视情况进行处理,部分情况下会选择向公安机关经济侦察科进行报案处理并公开庭审向媒体公布以警告其他故意拖欠的逾期客户!

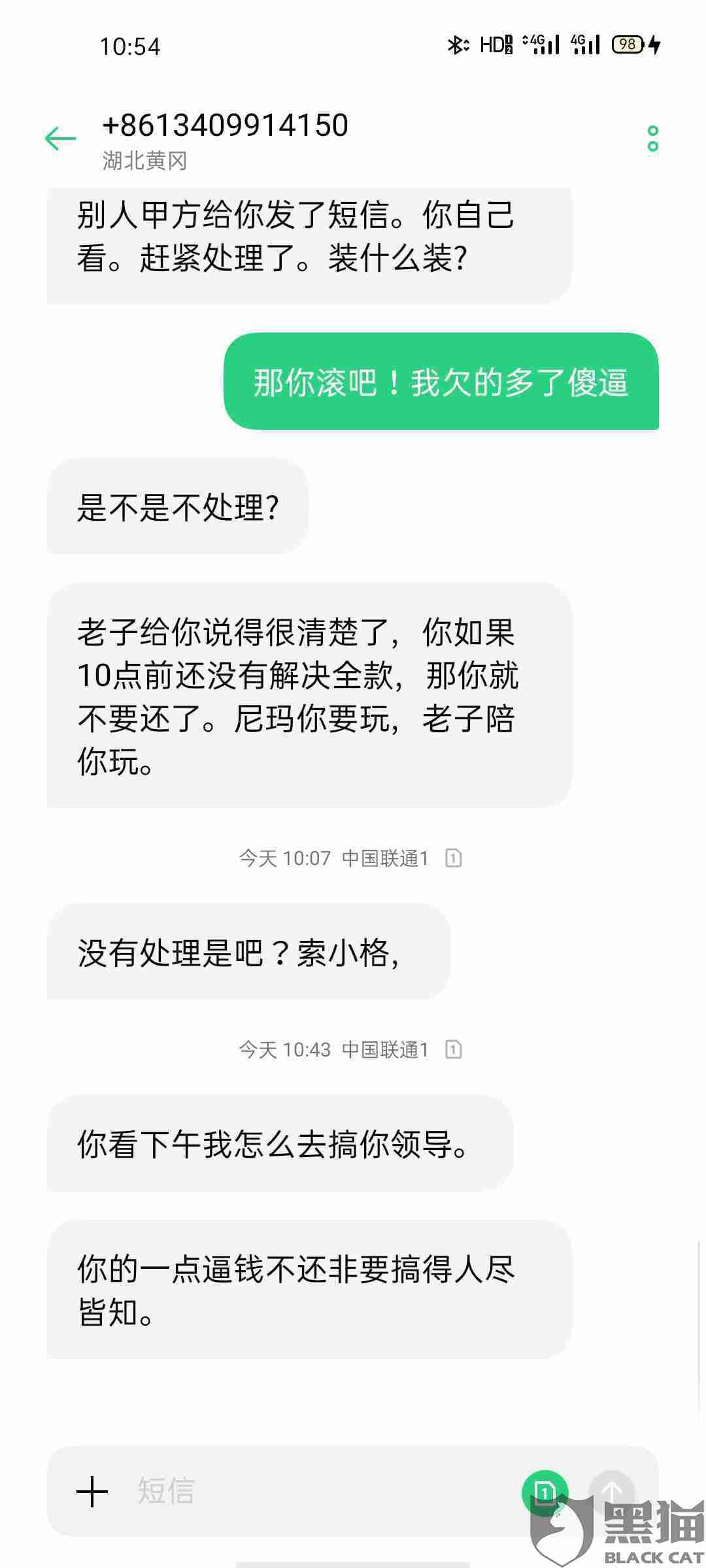

二、有没有白条逾期两天被第三方暴力催收的

没有。

现在民典法有规定,贷款催收是不可以暴力催收的,不可以骚捞第三方不相关人员的,如果有出现暴力催收可以报案,协助帮忙协商的。京东白条逾期3天属于时间比较短,也不会暴力催的很厉害,一般就是通知下本人尽快处理,网贷影响个人征信信用,请尽快早点处理。催收机构为谋取不法利益,通过爆通讯录或扬言要爆通讯录等手段,恶意催收,对借款人进行滋扰、纠缠等,足以使借款人/债务人产生恐惧、恐慌进而形成心理强制,影响正常生活、工作、生产、经营的,构成“软暴力”,依法追究其违法犯罪责任。合法的债务应当偿还,但是非法的要求可以拒绝,对方以讨债为名实施违法犯罪之勾当的应当严惩。

三、2021借贷宝催收厉害吗

厉害,一般逾期三天就开始催收了的,前期爆通讯录还是挺严重的,一般来说,所欠的净贷款肯定会被收回,收回分为四个阶段。

1.电话骚扰阶段

一般来说,在离还款日还有一段时间的时候,网贷公司会间歇性的提醒你还款。这种方法自然意味着每隔一两天打电话或发短信,如果不打算还贷,可能每天都在打电话骚扰。我想每个人都受不了每天被这样骚扰,有些人可能会开始借钱还钱。

2.过了期限没多久,网贷公司可能一天打几个甚至几十个电话提醒你。这个时候,除此之外,各种假的律师函等等都会出现,甚至各个机关的信息都会被伪造。此外,这种伪造现象占大多数。原因很简单,即使你的信用卡逾期了,金额少也不会收到律师函,但一定会得到信用信息。这个时候,不知道自己信用信息的小伙伴只需要通过:快卡测试。可以查询个人信用评分和综合信用报告,找到这个微信小程序。

3.早该如此,这个时候网贷公司的人一点耐心都没有,可以说是非理性的。对于逾期的人,什么都骂出口,还会用一些手段威胁贷款人,说要上法庭起诉。但是对于一些高息的网贷公司来说,就不符合规定了,他怎么敢告诉你。

4.在线贷款公司正在寻找债务公司。

一般网贷公司收不到的钱会找专门帮人讨债的债务公司。他们的手段简单粗暴,很少有人能忍受。如果你连这个都熬过来了,贷款基本上就成了坏账。

综上所述,合规网贷的欠款一定要及时偿还,以免对我们的信用信息造成不良影响。毕竟还债是天经地义的事情,但是对于不合规的套路平台,我们应该对催收说不!坚决抵制!

拓展资料

1.2021年新《民法典》将暴力征收写入刑法,将于3月1日起施行。对债务人进行人身攻击,造成身体或精神伤害,属于非法催收。对于暴力收集等违法行为,受害人应及时收集并固定证据。

2.你可以选择报警或者提起民事诉讼。因为只有涉及治安违法或者刑事犯罪的才属于公安机关管辖,如果暴力催收方式没有达到法律规定的严重程度,公安机关可以不予处理。因此,如果你想维权,也可以通过民事诉讼向法院提起诉讼,要求对方停止侵权行为。法院判决后,如果对方仍然进行暴力催收,就会涉嫌拒不执行生效判决,属于刑事犯罪,可以追究对方的刑事责任。

3.但是要提醒大家,无论如何都要尽量不让自己的贷款逾期,因为这种情况是要记入大数据征信的,逾期不还欠款会导致借款人大数据征信异常。这样一来,借款人就会变得不可信,生活的方方面面都会受到限制。不知道自己大数据信用状况的朋友可以在无辜的数据中查看自己的情况,把相关数据保存好。只要找到这个微信官方账号,就能知道自己的长期贷款记录、债务明细、失信信息、逾期网贷明细、黑名单。

(操作环境:OPPO A93 V11.1 借贷宝 V3.16.1.0)