征信负债不达标怎么办?这些办法可以解决!

; 征信负债不达标是一个比较严重的事情,因为负债过高的话,表示还款能力减弱,再给予新的贷款可能会造成逾期,所以一般的贷款机构发放贷款非常慎重,遇到这种情况该怎么办呢?可以从以下几个渠道着手,比较容易获得贷款,有需要的用户可以了解一下

1、抵押/质押贷款

这种贷款方式是最常见的,只要名下有符合条件的房子、汽车、大额保单、其他固定资产、投资理财等,都可以用于抵押或质押,个人名下的资产是申请贷款最有力的筹码。

当然,如果你的负债太高了,自然对抵押物或质押物的要求就会比较高,最好选择价值高的物品去申请,不仅通过率高,而且额度也会比较高。

2、选择门槛低的机构

大家传统意义上的银行贷款,并不仅仅是国有商业银行,一些城商银行或正规贷款公司也可以提供贷款服务,小贷机构的容忍度相对较高,一般负债率在70%以内的都能接受,不过利息费用会比较高,借款人最好在申贷之前,评估一下自己的还款能力,以免到期无力还款会造成不好的影响。

3、信用卡贷款

如果你的负债比较高,但是个人信用良好,信用卡额度高,那么可以申请信用卡贷款,这是银行金融机构门槛最低的信贷产品之一,手头有信用卡的话可以了解一下,最关键是信用良好,对其他的要求没有那么高。

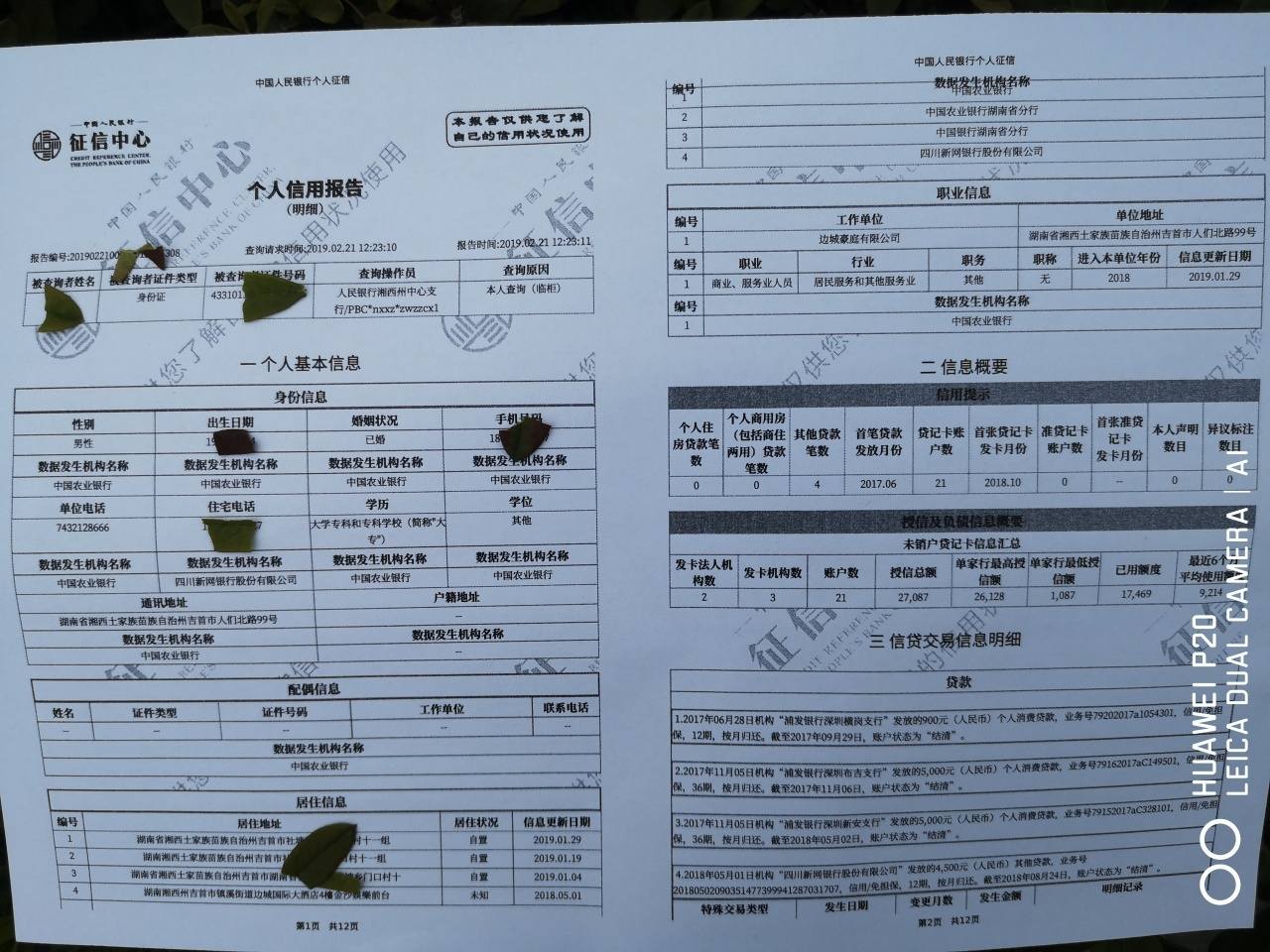

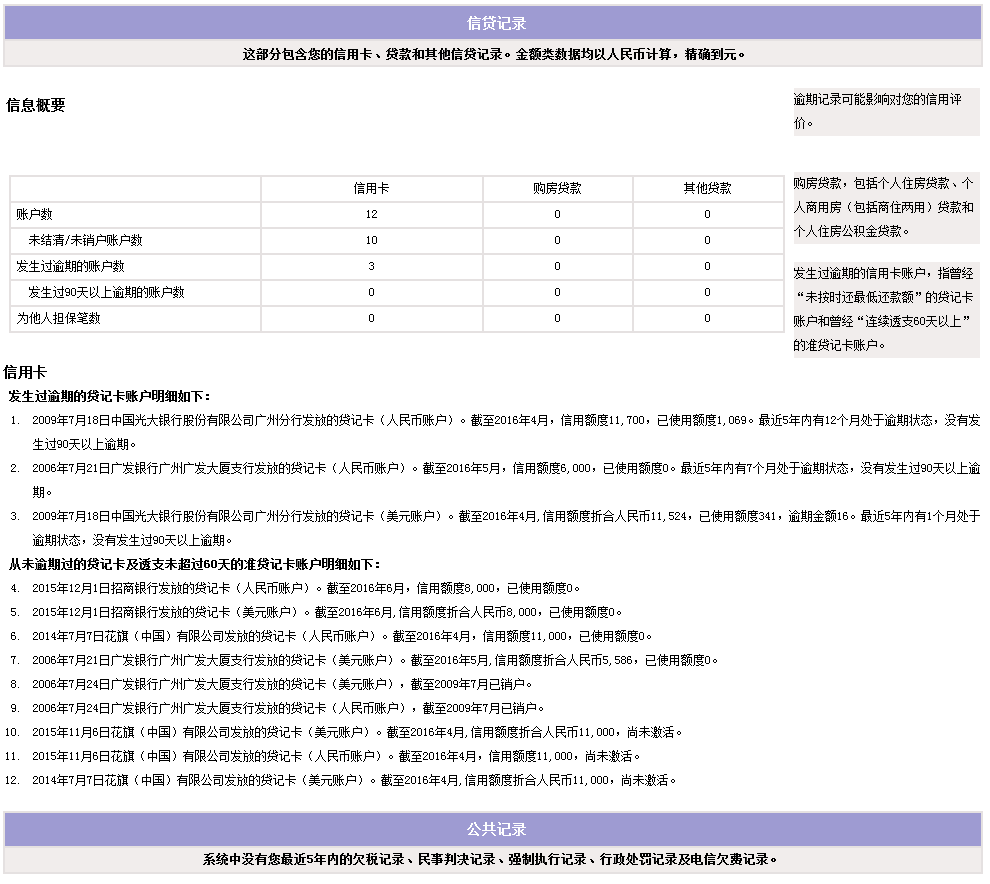

征信不通过的几个原因

1、有恶意逾期

造成逾期的行为有很多:如信用卡逾期还款;房贷月供逾期或不还款;或者是大学期间申请助学贷款,毕业后没有按时还贷等等。有的是个人不了解银行还款日的规定,或者贷款利率调整、还款日变更时银行没有告知个人等。

另外,“睡眠信用卡”不激活也可能会产生年费,若不缴纳就会产生负面的信用记录等。还有一些日常生活中违约,比如不按时缴纳电费也会被拉入征信黑名单。

2、个人负债太高

一般来说,如果个人负债太高,还款能力则会大大遭受质疑。大体来说,一个家庭的总收入至少要达到负债的两倍,银行才能同意放款。借款人在贷款前一定要根据银行规定的收入负债比率,合理评估自己能获批的大概额度。不过,各家银行对收入负债比率的规定有所不同,可以进行多方咨询,综合考虑。

3、征信被多次查询

征信报告被查询越多,贷款可能越难。

如果在一段时间内,信用报告因为贷款、信用卡审批等原因,多次被不同的银行查询,但记录又表明你没有得到新贷款或申请过信用卡,说明你可能很缺钱,但是你的信用状况并不好,这样的信息对你获得新贷款或申请信用卡,可能会产生不利影响。

4、配偶信用不好

在信用报告上会清晰地显示你的婚姻状况。申请贷款时如果你是已婚人士,银行除了对你的资料以及信用进行审核外,一般还需要审核你的配偶的信用记录。一方信用记录不良,很可能导致另一方申请贷款失败。

个人征信未通过怎么办

网上个人征信未通过大概意思就是在网上查询征信,征信结果不好,没有通过业务办理机构对征信的要求,就是未通过。

查询方法如下:

1.进入首页,点击互联网个人信用信息服务平台。

2.进入后点击登录,填写登录名,密码,点击登录。

3.进行身份验证。用户选择银行卡、数字证书或移动金融IC卡验证方式可实时获取验证结果;选择问题验证方式在提交申请24小时后,短信接收审核结果。 若多次未通过身份验证,可转用其他验证方式或到当地人民银行分支机构现场查询信用报告。

4.提交查询申请。平台提供个人信用信息提示、个人信用信息概要以及个人信用报告三种产品服务。个人信用信息提示以一句话的方式提示注册用户在个人征信系统中是否存在最近5年的逾期记录;个人信用信息概要为注册用户展示其个人信用状况概要,包括信贷记录、公共记录和查询记录的汇总信息;个人信用报告为注册用户展示其个人信用信息的基本情况,包括信贷记录、部分公共记录和查询记录的明细信息。

5.获取查询结果。信用信息产品加工完毕后(一般在成功提交查询申请后的第2天),平台会向用户发送含有身份验证码的短信。用户可在收到身份验证码的7天内,登录平台使用身份验证码查看查询结果。