个人征信负债高是什么意思?负债过高怎么办?

; 个人征信一直以来是很多人关注的焦点,并且随着人们经济观念的加强,对信用的重视程度也越来越高 很多人对个人征信负债高不理解,今天,就来为大家解答一下。

很多人对个人征信负债高不理解,今天,就来为大家解答一下。

个人征信负债高的意思,其实很简单,从字面上看,我们就能得到答案。意思就是信用卡有欠款,或者是欠的贷款太多了。

那么,个人征信负债高该怎么办呢?

1. 办理分期法。

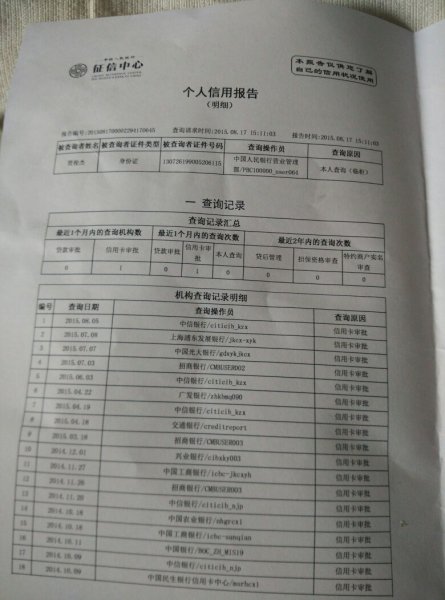

我们先来看看征信报告是如何展示负债的。

【举个例子】“2013年5月14日中信银行发放的贷记卡(人民币账户)。截至2015年12月,信用额度270,000,已使用额度7,076。”请注意“已使用额度7076”这个部分,这是你一个月账单的应还款金额。重点来了,准确来说,账单应还款金额不等于负债,小于等于负债。什么时候会小于?当你办理分期的时候。

刚刚那个示例里面,其实这个持卡人刚刚办理了一笔36个月、20万的现金分期。

他的负债应该是20万;但是这20万会摊到36个月去还,具体到12月的这一期账单,只需要还7076,信报里面也只显示这7076元。

所以当你分期之后,你的真实负债就隐藏起来了。你分的期数越多,隐藏得越深。所以,提前把你信用卡的账单做成分期,你的信报负债就会很好看。

2. 账单还款法。

这种方法适用于手头能调动部分现金的朋友了。个人信用报告中显示的是“伪负债”,是一个月的账单应还款。如果你手头有一些现金,可以在账单日出账之前把欠款提前还了,这样你信报里面的“负债”水平就会很低。

举例你10号账单日,你可以8号把欠款还了,到12号再刷出来。你只需要调用现金4天,换来的是信报上面漂亮的“负债”水平。

3. 调整申请顺序法。

有些朋友缺钱了,立刻想到再申请一批信用卡,然后才会想到网贷。这其实并非最优的对策。直接说重点,网贷不上信报,信用卡上信报。你先申请信用卡,刷爆,你信报的负债上去了;这时你再申请网贷,网贷查你的信报,可能因为负债过高拒你、或者抬高价格。但是你换种玩法,你先申请网贷,解决了你部分问题,你的信报却没有发生变化;这时你要是还缺钱,你可以再申请信用卡。

负债过高如何申请贷款

第一种,找要求宽松的商业银行或小贷机构,有些商业银行和小贷公司对负债的容忍度较高,70%以内都有可贷空间,所以你不妨调转个方向试一试;

第二种,办理用卡分期。负债高,会影响贷款申请和贷款额度,如果你将大额账单做个现金分期,每个月的还款额减少,无形可将负债率降低;

第三种,申请抵押贷款,有优质的抵押物背书,贷款申请就会极容易获批;

第四种,尝试专有贷款产品。此方法适用一些有按揭房贷的用户,如招商银行的升值贷、平安银行-新一贷等,即便你还在还贷中,负债率超过50%,只要征信和月收入达标。

第五种,办理信用卡分期负债高,会影响贷款申请和贷款额度,如果你将大额账单做个现金分期,每个月的还款额减少,无形可将负债率降低;

第六种,申请抵押贷款有优质的抵押物背书,贷款申请就会极容易获批;

第七种,尝试专有贷款产品此方法适用一些有按揭房贷的用户,如招商银行的升值贷、平安银行-新一贷等,即便你还在还贷中,负债率超过50%,只要征信和月收入达标,一样可以申请。首先,需要声明一点,走正规银行的贷款,都是有严格的审批风控的,都是系统判定,不要相信所谓的关系户

第八中,对于我们来说,要想通过审批风控系统,唯一的办法就是降低征信显示的资产负债比,可以优先偿还掉部分快到期的贷款和信用卡,资产提供房产,车子等固定资产来证明有还款能力,等到征信更新时候,资产负债比自然就通过了,当然,如果能带银行实地考察,也是个很好的方法,来获取银行认可,获取贷款。

第十,现在放贷银行很多,还有无数的金融机构,如果资产负债比实在降不了,建议多选择些不看负债,或者负债看的很轻的金融机构,具体的要多咨询相关机构,在确保能通过的情况下,再去申请,避免征信查询过多无法办理贷款。

2021征信不好负债高怎么贷款?这两种办法都有效果!

; 当人们提到贷款的时候,征信就变成了必谈的话题。想要贷款,贷款人个人征信上的内容都非常重要,尤其是在银行申请房贷、车贷时,就算用户的自身经济条件良好,只要有征信不良记录,银行也很有可能拒贷。征信不好负债高怎么贷款?

征信不好负债高怎么贷款?

1、担保贷款

当贷款人的征信不良、负债率过高时,贷款人可以找到一个资信良好、符合银行贷款条件的人为自己做担保,担保人不同,能够贷款到的金额也会有所不同。想成为担保人,需要资信水平良好,具有合法有效的身份,在当地有常住户口或固定居所,有稳定的经济收入来源等。

需要注意的是,如果贷款人的该笔贷款发生逾期等情况,那么担保人的征信上也会有不良记录。如果贷款人最后无力偿还或拒绝偿还贷款,那么担保人需要承担还款责任。

通常情况下很少有人愿意为别人做担保,大部分贷款人的担保人都是自己的父母、儿女、兄弟姐妹。

2、抵押贷款

在征信不好、负债率高、无担保人的情况下,贷款人如果手头有比较大额、保值的不动产,也是可以用来做抵押贷款的。比如房子、车子、银行认可的大额保单等,都能够拿来做抵押贷款。

但需要注意的是,抵押贷款的利率通常会比普通的贷款利率要高一些,并且因为政策原因,有些地区的某些商业银行已经暂停住房抵押贷款这项业务,理由是风险过高、不还款的客户太多。

以上就是对于“征信不好负债高怎么贷款”的相关内容回答,希望能够帮助到大家!

征信差负债高怎样贷款

第一种,找要求宽松的商业银行或小贷机构,有些商业银行和小贷公司对负债的容忍度较高,70%以内都有可贷空间,所以你不妨调转个方向试一试;

第二种,办理信用卡分期。负债高,会影响贷款申请和贷款额度,如果你将大额账单做个现金分期,每个月的还款额减少,无形可将负债率降低;

第三种,申请抵押贷款,有优质的抵押物,贷款申请就会极容易获批。

个人负债占月收入的比例就是个人负债率,假如每个月有2000元的房贷要还,且信用卡账单有3000元,月收入是1万的情况下,这个人的负债率就是50%。

银行对于申请人的个人负债率一般是要求是不超过50%,一些保守的银行会将负债比率控制在30%以内。一旦申请人负债率超标,就很难在银行获得贷款审批了。

当然,负债率只是一个重要因素,并不是所有负债率高的客户,就一定不能申请贷款。

高负债如何贷款容易获批?

1、抵押贷款

负债过高意味着我们几乎和信用贷绝缘了,但是如果借款人名下有资产,就可以尝试走抵押贷款。

选择抵押贷款就涉及到抵押物的估值问题,在负债过高的情况下,小编建议借款人尽量选择估值较高的抵押物去申请贷款。当然只有资产也不能轻易获得审批,借款人最好还能有一份稳定且收入较高的工作。

2、与担保公司合作

银行不同,政策也不同,就负债率而言,银行也有不同的标准有些50%就可以申请,有些30%都不行。如果我们没有提前了解银行的政策,很容易被拒贷,而拒贷也会使我们的征信变“花”,加大贷款难度。而正规大型的的担保公司都十分了解每家银行的政策,也与银行机构都有合作。所以当你负债偏高不确定自己能否达到银行要求申请贷款时,建议找担保公司合作,可以高效率地筛选出可以办理的银行。

征信差负债高哪里可以贷款

第一种,找要求宽松的商业银行或小贷机构,有些商业银行和小贷公司对负债的容忍度较高,70%以内都有可贷空间,所以你不妨调转个方向试一试;

第二种,办理信用卡分期。负债高,会影响贷款申请和贷款额度,如果你将大额账单做个现金分期,每个月的还款额减少,无形可将负债率降低;

第三种,申请抵押贷款,有优质的抵押物背书,贷款申请就会极容易获批。您好,现在能提供小额贷款的平台很多,额度基本在500-30万之间,可通过银行、网贷等方式申请。小额贷款相比其它贷款虽然额度较低,但放款快、借还灵活,很受青睐。只要选择正规的大平台,资金和信息安全有保障,就可以放心使用。

推荐使用有钱花,有钱花原名“百度有钱花”,是度小满金融旗下信贷品牌,面向用户提供安全便捷、无抵押、无担保的信贷服务,借钱就上度小满金融APP(点击官方测额)。有钱花-满易贷,日息低至0.02%起,具有申请简便、利率低放款快、借还灵活、息费透明、安全性强等特点。

和您分享有钱花消费类产品的申请条件:主要分为年龄要求和资料要求两个部分。

一、年龄要求:在18-55周岁之间。特别提示:有钱花谢绝向在校大学生提供消费分期贷款,如您是在校大学生,请您放弃申请。

二、资料要求:申请过程中需要提供您的二代身份证、本人借记卡。

注意:申请只支持借记卡,申请卡也为您的借款银行卡。本人身份信息需为二代身份证信息,不能使用临时身份证、过期身份证、一代身份证进行申请。征信作为个人的信用身份证,其作用是不言而喻的。但是有不少人因为之前不注意,把征信弄坏了,现在再想办理信贷业务就比较担心:征信差如何贷款?那么下面就来简单地说一下。

征信差如何贷款

一、征信差如何贷款?

1、信用贷款:征信差再去办信用贷款是比较困难的,但也不是没办法。最主要的是找到造成“征信差”的原因,是逾期未还还是查询过多,或者是负债过高,找到原因之后有针对性地解决,然后再把征信养一段时间,之后再去申请信贷也是有希望的。

2、抵押贷款:主要看中的是抵押物的价值、所有权,征信只要不是很严重,例如有呆账、代偿、“连三累六”等,都还是比较容易通过的。

3、担保贷款:自己征信差,就找个“靠谱”的担保人,当然了,对方肯定需要资信条件比较优秀,不然是做不了担保人的。用担保人来分担风险和责任,金融机构会相对比较放心,也愿意批款。

二、征信差怎么改善?

1、解决逾期:不管是当前逾期,还是代偿等,只要不解决,那么这个不良记录是会一直保存的,想逃也逃不掉。

2、降低负债:没有足够还款能力匹配的高负债,是很危险的,可以先还掉小额的贷款、注销不用的信用卡等。

3、不要乱授权:征信不要乱授权给金融机构查询,不然弄花了也很麻烦。

以上就是希财君的相关介绍。