一、呆账怎么处理

特殊情况一:溢缴款造成的呆账,处理方法,提取溢缴款,并做销户处理 特殊情况二卡的年费造成的呆账,这个处理比较简单,还清 欠款 销户即可。这两种情况下造成的呆账,银行一般会做积极处理。一般呆账处理:首先要还清欠款,并且注意一分钱也不要多还,还清欠款后还要进行销户。和 信用卡逾期 不一样,呆账不做销户处理,你的征信记录上的呆账就不会消除。 《中华人民共和国 民事诉讼法 》第一百零一条利害关系人因情况紧急,不立即申请保全将会使其合法权益受到难以弥补的损害的,可以在提起 诉讼 或者申请仲裁前向被保全财产所在地、被申请人住所地或者对案件有 管辖权 的人民法院申请采取保全措施。申请人应当提供担保,不提供担保的,裁定驳回申请。人民法院接受申请后,必须在四十八小时内作出裁定;裁定采取保全措施的,应当立即开始执行。申请人在人民法院采取保全措施后三十日内不依法提起诉讼或者申请仲裁的,人民法院应当解除保全。

特殊情况二卡的年费造成的呆账,这个处理比较简单,还清 欠款 销户即可。这两种情况下造成的呆账,银行一般会做积极处理。一般呆账处理:首先要还清欠款,并且注意一分钱也不要多还,还清欠款后还要进行销户。和 信用卡逾期 不一样,呆账不做销户处理,你的征信记录上的呆账就不会消除。 《中华人民共和国 民事诉讼法 》第一百零一条利害关系人因情况紧急,不立即申请保全将会使其合法权益受到难以弥补的损害的,可以在提起 诉讼 或者申请仲裁前向被保全财产所在地、被申请人住所地或者对案件有 管辖权 的人民法院申请采取保全措施。申请人应当提供担保,不提供担保的,裁定驳回申请。人民法院接受申请后,必须在四十八小时内作出裁定;裁定采取保全措施的,应当立即开始执行。申请人在人民法院采取保全措施后三十日内不依法提起诉讼或者申请仲裁的,人民法院应当解除保全。

二、呆账怎么处理?

1. 处理呆账先结清欠款,账户中的欠款结清后,联系还款的银行或者机构开取结清证明。

2. 然后申请处理征信呆账状态,一般客服会提交申请修改,可在1-3个工作日后电话确定,然后过15-20天在打印征信报告查看确定是否处理完毕。

1、如果是一般呆账情况,首先要还清全部欠款,并且千万不要多还钱,还清欠款后,记得要进行销户处理,这点正好和信用卡相反(信用卡逾期后不能销户,应该用好的记录覆盖查的记录),呆账不做销户处理,记录就不会清除。

2、特殊情况呆账:溢价款造成的呆账,处理方法其实和一般呆账处理方式都是差不的,前提就是只需要把多出的金额提取后,做销户处理就好了。

三、征信上有呆账怎么处理方法

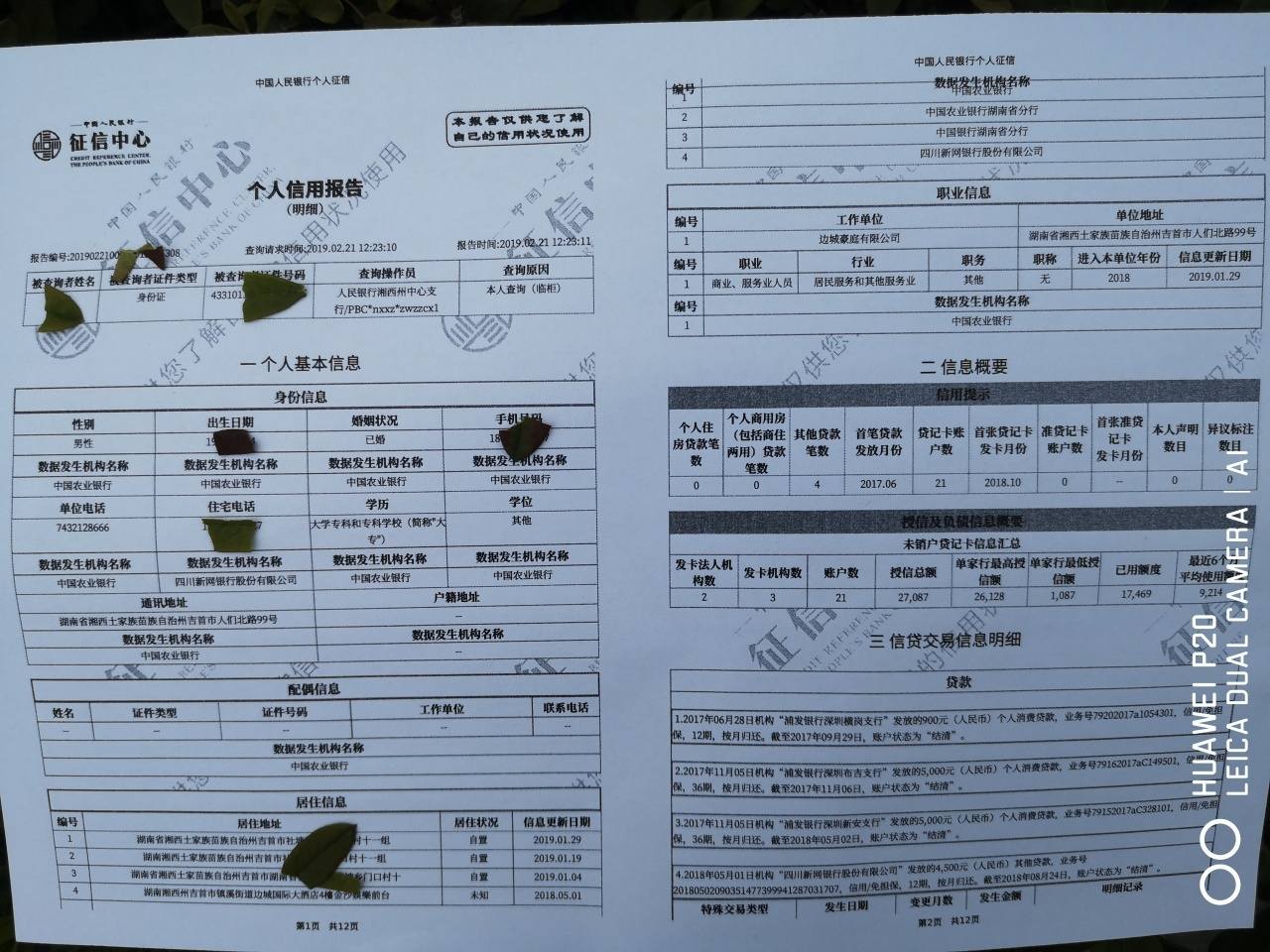

征信有呆账处理的方法:先搞清楚这个呆账是怎么产生的,为什么会形成呆账,比如信用卡逾期未还,个人贷款逾期未还等等,长期下去就会形成呆账,这种情况用户需要及时的联系放款方,还清欠款即可。还有种情况是信用卡里有溢缴款,一直未取出来,也会变成呆账,这种需要把卡里的钱用掉或者取出来。

总而言之,征信有呆账之后应该先搞清楚原因,然后尽快的还款或者处理。但是需要注意的是,并不是还清欠款或者是处理好资产纠纷之后,呆账记录就会消失了,因为征信里面的记录都会保存五年,意味着呆账从欠款还清之日起,要五年才能被清除,该若是一直不处理,则会一直显示在里面。

1、征信活动的产生源于信用交易的产生和发展。信用是以偿还为条件的价值运动的特殊形式,包括货币借贷和商品赊销等形式,如银行信用、商业信用等。现代经济是信用经济,信用作为特定的经济交易行为,是商品经济发展到一定阶段的产物。信用本质是一种债权债务关系,即授信者(债权人)相信受信者(债务人)具有偿还能力,而同意受信者所作的未来偿还的承诺。但当商品经济高度发达,信用交易的范围日益广泛时,特别是当信用交易扩散至全国、全球时,信用交易的一方想要了解对方的资信状况就会极为困难。此时,了解市场交易主体的资信就成为一种需求,征信活动也应运而生。可见,征信实际上是随着商品经济的产生和发展而产生、发展的,是为信用活动提供的信用信息服务。

2、征信能够从制度上约束企业和个人行为,有利于形成良好的社会信用环境。而我国自古以来就崇尚诚实守信这一美德,并通过道德意义上的批判促进诚信观念的形成。诚信是一种社会公德,一种为人处事的基本准则。诚实守信对企业和个人都是不可或缺的美德。曾经雄踞华夏商业数百年之久的晋商和徽商能够崛起称雄,一个核心就是树立了“诚信为本”的商业理念。

四、征信代偿记录对个人有哪些影响?不会轻易被消除

; 如今,很多网贷和保险公司合作,让他们为贷款人提供担保服务,一旦贷款人逾期就由保险公司代偿,在征信报告上就会留下代偿记录。而征信代偿形同呆账,会对个人产生非常严重的影响,下面就一起来看看。

一、征信代偿记录对个人有哪些影响?

1、影响征信:

征信代偿记录是远比逾期还要严重的存在,虽然欠款是被保险公司代偿清了,但是一旦征信上有代偿记录,则你的征信可能会要黑一辈子了,不管是以后贷款买房买车、办信用卡,基本上是没希望了。

2、会被催收:

征信代偿后,债主从网贷公司变成保险公司了,好不容易逃开了网贷公司的催收,又要面临保险公司的催收,甚至保险公司可能会直接起诉借款人,不还款会被列入失信被执行人名单,成为人人鄙夷的老赖。

3、影响家人:

征信代偿后不还钱给保险公司,成为老赖,不但自己会被限制高消费,不能坐飞机、高铁,出国等,全家人也会被牵连。比如影响配偶征信,孩子上学、参军、考公务员、进入机关事业单位上班等等。

二、征信代偿记录可以消除吗?

征信代偿记录不像逾期记录,还款后5年会自动消除,很有可能会保留终身的。

不过,要是在保险公司代偿后,把钱还给保险公司,再由保险公司帮贷款人打报告送至征信中心,那么征信记录会从代偿显示为逾期,并且是还清状态,如此再等上五年代偿记录也是会自动消失的。

综上所述,代偿记录对个人的影响是比较严重的,所以欠了网贷最好还是及时还清,避免走到保险公司代偿的地步。并且在借网贷之前,最好是衡量下自己的偿还能力,不要盲目借网贷。

五、征信有呆账怎么处理

一、处理呆账,先把贷款还清。账户内贷款还清后,联系还款银行或机构出具还款证明;

二、申请办理个人征信呆账,一般网上客服会提交申请变更,1-3个工作日后可以电话确认,15-20天后打印个人征信报告,了解处理是否结束。

呆账是一个经济领域术语,是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为呆账的应收款项。呆账是未能及时进行清账的结果,又指因对方不还而收不回来的财物。

拓展资料:

下列情况可以确认为呆账:

1)借款人、担保人依法宣告破产、关闭、解散或者被撤销并终止法人资格后,金融企业收回借款人、担保人后无法收回的债权;

2)借款人死亡后无法收回的债权,或者根据《中华人民共和国民法通则》的规定被宣告失踪或者死亡,金融企业依法清偿财产或者遗产并追偿保证人的债权;

3)借款人遭受重大自然灾害或事故,损失巨大且无法获得保险赔偿,或保险赔偿后确实无法偿还部分或全部债务,金融企业清偿财产、追偿担保人后未能收回债务的;

4)借款人、保证人未依法宣告破产、关闭、解散或者被撤销,但已完全停止经营活动,被县级以上工商行政管理部门依法注销或者吊销营业执照,经收回借款人、保证人后金融企业仍未收回的债权;

5)借款人、担保人未依法宣告破产、关闭、解散或者被撤销,但已完全停止经营活动或者下落不明,未进行工商登记或者连续两年以上未参加工商年检,金融企业未向借款人、担保人追偿债务的债权;

6)借款人触犯刑法并被依法制裁,其财产不足以偿还所借债务,且无其他债务承担,经追偿后金融企业确实无法收回债权的;

7)借款人、担保人未能偿还到期债务后,金融企业无法收回的债权,金融企业诉诸法律,法院对借款人、担保人进行强制执行,借款人、担保人均无财产可供强制执行。法院决定终结、终止或者中止执行后;

8)对借款人、担保人诉诸法律后,因借款人、担保人主体资格不一致或消灭,法院驳回诉讼或裁定免除(或部分免除)债务人责任;或者因借款合同、担保合同等权利凭证灭失或者诉讼时效丧失,金融企业追偿后不能追偿的债权,法院不予受理或者支持的;

9)因上述1至8种原因导致借款人无法偿还到期债务,经追偿后无法收回的债权,金融企业依法取得债务清偿资产,债务清偿金额少于贷款本息差额的;

10)开立信用证、办理承兑汇票、出具保函等垫款,申请人、担保人因上述1至9种原因无法偿还垫款,经追偿后金融企业仍无法收回垫款的;

11)对于国家法律法规规定具有投资权的金融企业对外投资,被投资企业依法宣告破产、关闭、解散或者注销,终止法人资格的,经清算、追偿后无法收回的金融企业股权;

12)金融企业经批准以打包出售、公开拍卖、转让等市场手段处置其债权或股权后,其出售转让价款与其账面价值的差额,可以确认为呆账。